今年以来,伴随着今世缘突破百亿,关于其产能的质疑也越来越多。

5月27日,据投资者互动平台显示,有投资者在提问中质疑今世缘基酒存在外购等问题,今世缘董秘对此回应称,2013年公司启动酿酒车间智能化及酒质提升等技改项目,2016年项目主体竣工投产。2019年至2023年,对公司半机械化酿酒车间进行智能化升级改造及扩能,增加投粮量,提高优质酒率。2020年和2022年、2023年原酒产能分别达到2.7万吨、3.5万吨、4万吨。南厂区新建1.8万吨浓香型产能已于今年3月投料,今年预计产原酒5000吨左右。新建2万吨清雅酱香型产能计划在年底前投产。投产后总产能将达到7.8万吨。公司当前基酒储备和产能以及正在新建的产能足以满足需求。

乍一看好像没啥问题。不过仔细一思考,这董秘是当现在的消费者完全不懂吗?

第一,智能化扩产能?如果按照今世缘当前的市场规模,实现年100亿元的营销收入,需要销售成品酒约5-6万吨。从回复上来看,2020年以来今世缘的原酒产能是逐年增长的,但是公司此前没有任何产能扩张以及相关在建工程信息披露,仅靠智能化改造就能实现产能翻倍?那白酒行业不得技术革命了?

第二,投产了就能立马上市?从公布的产能数据和销售数据来看,今世缘这两年的发展势头这么猛,即使之前基酒没有外采,应该也是没有结余的。白酒行业里的一句话,浓香的局限在于时间,窖池越老优质基酒越多越好。按照今世缘的规划,如果要在25年实现150亿的营销收入,需要销售的成品酒就在8-9万吨。所以7.8万吨这个数字就特别妙,是说投产了就能立马上市?

所以数字游戏玩得再好,也不能否认今世缘优质基酒产量就是不足这一事实,为了填补缺口,外购基酒可能是唯一能想到的办法。毕竟此前,今世缘招股书就曾披露,其在2011和2012年都有外购基酒,例如2012年购买了2016.14吨。

外购基酒倒也不是啥新鲜事,但为什么今世缘现在就是不肯承认了呢?相信大家都清楚,对一个要冲击高端领域的酒企来说,如果基酒是外购的,大家对其酒质和品牌的信任度都是要大打折扣的。

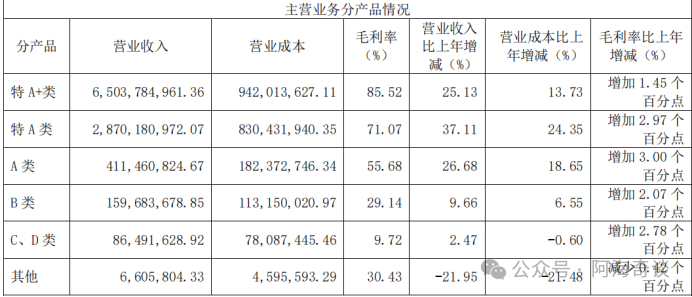

说到高端,就不得不再提一下今世缘独特的产品分类方式了。今世缘酒业将旗下的产品分为了五大类,分别为特A+类、特A类、A类、B类、C类和D类,其中C类、D类合并为一大类。

其中特 A+类指的是出厂指导价300元以上的产品;特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C 类、D 类为 20 元以下价位带产品。特A+类产品(主要是国缘系列)是今世缘旗下营收主力,2023年该公司旗下特A+类营收为65.04亿元,占总营收的比重为64.41%。其次是特A类(主要为国缘单开、今世缘系列),营收比重为28.42%,两类产品营收占比将近93%。由此可见,今世缘绝大部分的营业收入由中高端的今世缘和国缘创造。优质基酒产能不足,酒还能越卖越多?在这里也有必要提醒下酒友们,把这两年爆发期的国缘和“扩产能”之前的仔细做个对比,如果在一些产品中加大品质较差的二级酒的比例,但是通过特殊勾调工艺加以弥补,喝起来可能没什么感觉,甚至体验会更好,但是协调性会大打折扣,如果细心些的话,应该是能够感受到质量的明显差别的。

今世缘不仅越卖越多,还能越卖越贵。2019年,今世缘更是推出了号称“液体钻石,清雅酱香”的国缘V9,还把零售价定为2299元/瓶,直追飞天茅台。

我们都知道,今世缘的前身为高沟酒,属于江淮浓香,此前并没有生产酱酒的历史。安徽和江苏历来都是浓香酒的主产区,尤其在上世纪八十年代八九十年代,两地几乎清一色的都是浓香酒,其他香型的白酒占比微乎其微。

按理来说,此前今世缘在酱酒上既无收购经验,也无自产历史。但在今世缘的对外宣传中,早在2001年,其就开始创新酱香型白酒酿造工艺,“历经18年储备,造就了一款具有独特品鉴体验的清雅酱香”。彼时,今世缘称国缘V9的价值体现在工艺创新、发酵周期长、高温制曲等方面。

但是这个清雅酱香的含金量有多高呢?抛开传统的酱香产区不谈,其一,国缘V9不采用酱酒的国标,采用的是今世缘和酒业协会联合起草的团体标准。其二,今世缘没有生产酱香酒的基因,所谓“清雅酱香”从表面上看就是酱味很淡,实际上入口压根就没有酱酒的厚重感和粘糊感。其三,今世缘不采用酱酒12987的生产工艺,也没有明说有没有进行传统酱香三年以上的陈化。

既然基因、标准、工艺和产能都和传统酱酒存在差异,那今世缘的“酱香”纯度又有几何呢?可能重点并不在于V9本身,而在于“酱香热”背后庞大的利益吧。

总的来说,对于今世缘而言,无论是传统浓香,还是跟风酱香,即使这几年逆市投入90亿巨额资金进行产能扩张,想要生产出优质且稳定的优质基酒,也至少需要10年时间,还要3-5年的存储时间。所以这个官方回应我们听听就算了,毕竟中国从来不缺好酒。

本文作者可以追加内容哦 !