这行情很有意思,很多人以为主线已经明确,就是AI带动半导体,前几天很多机构密集调研半导体企业,结果半导体突然就崩了。然后,像工业母机这种都快被人忘记的题材,早上突然就火了,下午行情又神奇的拐向了房地产服务。看似毫无规律,实际内在的炒作逻辑一点都没变。

一,突然炒作工业母机的背后逻辑

今年炒作,大凡是有大的波段行情,一定是GDJ亲自下场。

中特估:2022年11月ZJH提出「探索有中国特色的估值体系」

贵金属:央行增持黄金

半导体:5月24日国家大基金投入3440亿。

而周末的时候列了5个GJD在行动的板块,其中一个就是机床,另一个就是房地产服务。

原因就是,刚发布的《推动大规模设备更新和消费品以旧换新行动方案》,对于设备更新升级,怎么也少不了数控机床。尽管机床行业在2019年就已经扭亏,但几年来一直摆脱不了微利的阴影。不过进入2024年,随着机床产销量的快速增长以及高附加值产品比重的增加,行业规模经济优势逐渐显现,企业经营业绩有望出现跳跃式的提升。更何况,机床行业一直是贸易逆差,我国还需要大量进口机床,后面的国产替代,会越来越来厉害的。

而房地产服务,则是目前已宣布的准财政政策包括两大部分,其中一部分就是央行3000亿人民币的保障房再贷款计划,用以推动保障性住房建设。

具体详细,大家可以找我周末写的《GJD亲自督战五板块,下周会猛打》。

二,英伟达跳水会不会毁掉半导体的行情

周一、二两天,半导体板块下跌非常明显。就有朋友说,这是因为全球第一市值的英伟达,最近连续两天暴跌。国内炒半导体的都看着,龙头倒了,所以赶快逃跑。

实际,判断股票之间的影响,有三个视角,走势视角、产业视角、机构视角。其中走势视角是最不靠谱的,跟做神仙一样。

产业视角:

历史上看,硬件公司几乎没有长牛的,毕竟说到底还是个制造业,制造业的底层逻辑始终存在,需求催生产能,产能扩张导致过剩,过剩导致利润下滑。英伟达之前之所以搞GPU能枝独秀,主要是原来的领域不是游戏,就是挖矿,都是大国和大厂看不上的东西,现在搞AI,成功吸引了大佬的注意力,所谓的科技优势能保持多久?

而一旦优势不在,跟随者反而会成为主角。就像当年日本、德国的工程机械的科技停滞之后,三一重工、中联重科的牛市随之而来。那么英伟达优势一旦下降,国内半导体企业的春天也就来了。

机构视角:

炒股的时候,光有产业视角还是不够的,毕竟多数人不会是某个行业的专家,也看不清未来。哪条科技树能引领科技突破,这个问题上没人是先知,人工智能目前也只能说有希望成功,到底行不行,谁知道呢?

所以采用机构视角也是必须的。我们必须承认,投资机构在对行业、公司基本面的把握能力要比普通人强很多。

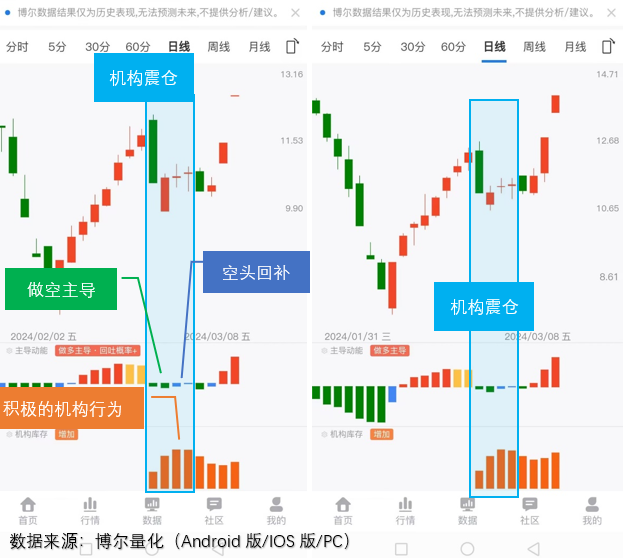

所以英伟达跳水能否带崩半导体的行情,就得看最近两天半导体板块的调整,有没有机构在积极参与,并且构成「机构震仓」。即,机构先主动砸盘,呈现「做空主导」,但很快就变为「空头回补」说明在机构资金的自导自演下,机构先做空又偷偷把股票买了回来,这就是「机构震仓」。

最近市场中震仓状态的股票特别多,请看下图

当然洗盘嘛,肯定是想要继续拉升的,于是乎就出现了上面图中这一幕幕,看似股价摇摇欲坠,结果却是成功翻盘,这时候大家总是喜欢找个上涨的理由,实际根本就是个操作行为,没有特殊的!自己股票下跌的话,现在也要注意是不是「机构震仓」

三,潜力板块

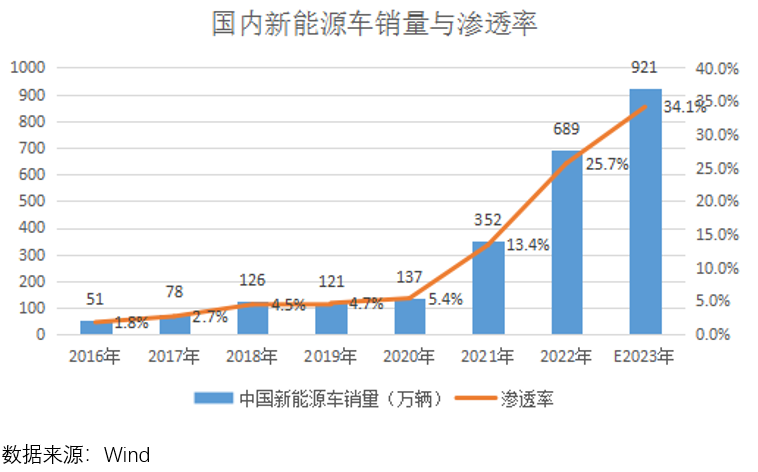

既然,市场的炒作逻辑,依旧是盯着GJD出手的方向,那么新能源汽车板块,肯定也是有潜力的。

新能源汽车板块

今年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,从5方面20项重点任务进行部署,有力促进投资和消费。其中汽车、家电换代需求都在万亿以上。而目前换车基本上就是新能源车了,这块一定是受益的。无非是短期欧洲那边加了关税。

但考虑到随着市场规模的扩大,生产效率提升和规模经济效应将进一步降低成本,估计中国电动车成本在未来有望降低10%至15%。这意味着即便面对更高的关税壁垒,中国电动车凭借成本优势,尤其是与欧洲同级别车型相比约低40%至50%的价格差,仍能保持较强的市场竞争力。

所以新能源汽车板块虽然卷,但底一旦出现,还是很值得去抄的。

好了,本篇就到这了,赠人玫瑰手有余香,谢谢点赞。

本文作者可以追加内容哦 !