牛顿被誉为百科全书式的“全才”,他在物理学和数学方面的发现使科学发生了革命性的变化。2003年,英国广播公司在一次全球性的评选最伟大的英国人活动当中,牛顿被评为最伟大的英国人之首。但就是这样伟大的牛顿,也在晚年吃过投资的亏。这是怎么回事呢?

牛顿与“南海泡沫”

“我能算出天体的运行规律,却无法预测人类的疯狂”

大名鼎鼎的牛顿,物质条件一向优渥。

牛顿出生时,父亲已过世,给他留下一小笔田产。1646年母亲改嫁,约定的条件是整修旧屋,另赠3岁的小牛顿一块地。母亲与继父再生一儿两女。1679年母亲过世,牛顿成为所有财产的唯一继承人,单是田产收益每年就有80镑。这样的物质条件,在17世纪的英国,是足够优越的。除了家里继承的财产,此时牛顿已在剑桥大学任教,后来又当选为皇家科学院的成员、院长,收入不菲。

1696年,牛顿担任皇家造币局督导(Warden),1700年正式担任造币局的局长(Master)。1703年,牛顿被选为皇家科学院院长(President),1705年接受安妮女王的爵位(Sir),直至1727年去世,终年85岁。

牛顿不仅自己投资股票,而且因为担任皇家科学院院长一职,必须管理各项经费,大约在1710年,以科学院的名义投资1500镑,购买英格兰银行的年金与南海公司的债券,用收益来支付学院几位秘书的薪水。

1720年,世界金融史上发生了两起著名的投机事件,一件是法国的“密西西比泡沫”,另一件就是英国的“南海泡沫”。1720年,英国政府为了支付英法战争的费用,发行了1000万英镑国债,1720年1000万英镑是天文数字。一个住家的家庭老师大概年薪是12英镑,牛顿的年薪是2000英镑,在当年可以建设三个格林威治天文台。 政府1000万的国债怎么还?他们找到了一家公司——南海公司,圈钱,然后允许其包装上市,发行股票。1720年一月份南海股票上市,每股价格128英镑,随后各种“传闻”和“小故事”流出,股价被不断炒高。最后传闻被证实子虚乌有,股价惨跌,被人唾弃。就是在“南海泡沫”中,牛顿损失了2.5万镑,这笔钱大概相当于今天的300万美元,对一般人来讲,是无法承受的。由此留下了牛顿的那句名言,时常被人说起,用以提醒股市的风险——“我能算出天体的运行规律,却无法预测人类的疯狂”(I can calculate the motion of heavenly bodies, but not the madness of people)。

牛顿是如何损失了这2.5万磅的?

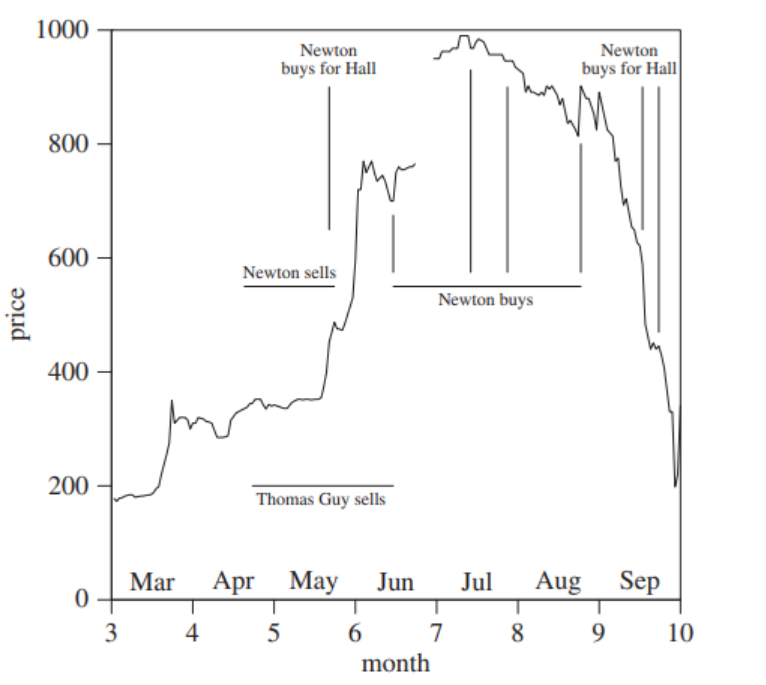

我们可以看看下图——1720年3月初到10月,南海公司的股价走势牛顿的投资。

图中可以看出,原本牛顿在4-5月卖出南海公司股票,已获利不少。如果牛顿就此收手可能也不会有后来的亏损,可牛顿卖出之后,股价继续大幅上涨数倍。之后牛顿心有不甘,在7-8月间又在最高点进入,但他买入后就开始出现崩盘。

上图中的三条横线说明,牛顿在当年的4、5月卖出南海公司的股票时,股价已从2月的每百股不到200英镑,涨到350-550英镑。若牛顿在此时收手,大约可赚1.3万英镑。但是,牛顿就把股市所得又分四批买入:6月中旬以每百股700英镑左右分批购入;7月中买进一批,每百股1000英镑的天价。这时的股价已出现颓势,这时牛顿该做的事,应该是及时止损。然而他正像今天很多散户一样,采取了相反的做多的策略。7月底买第三批,每百股约900英镑;8月下旬买第4批,每百股约840英镑。

随后是股票泡沫被刺破,9月股票开始崩盘,股价像瀑布一般倾泻而下。到1720年底时,南海公司的股票变成每百股200英镑,几乎是股票开始上涨时的起点。牛顿在高位被深深套牢,造成亏损约2.5万英镑。

图2还有一条对照性的横线:“Thomas Guy卖出”。这位Thomas Guy先生,在股票上涨时及时抽身,狠赚一笔,后来建了一家名为Guy's Hospital的医院。

图中还有三条垂直线标明“Newton buy for Hall”,是指牛顿帮挚友分三次购入南海股票。这个挚友的名字叫Hall,他死后,牛顿被指定与其他三人组成一个委员会共同管理。为Hall购入南海公司的股票,是四位委员加Hall的儿子Francis共同决定的,盈亏与牛顿无涉。今天,Hall的遗产投资账簿还保留在剑桥大学档案馆。

长投人生与资产配置

“大类资产配置决定了91.5%的投资收益”

我们通常说“鸡蛋不要放在同一个篮子里”,持有单一资产波动性较大,失误的机会很高,资产配置利用不同资产之间的走势差异,可以降低整体风险,降低投资组合波动率。通过上述牛顿的故事我们也能发现:大类资产配置是管理长期资金、力争收益、控制风险的重中之重。

1986年,美国学者Brinson、Hood、Beebower三人在《金融分析家杂志》上发表了一篇名为《组合绩效的决定》的文章。

他们对美国91只大型退休基金1974年至1983年的季度投资收益进行归因分析后发现,大类资产配置决定了91.5%的投资收益,个券选择决定了4.6%的投资收益,其他因素决定了2.1%的投资收益,择时只决定了1.8%的投资收益。也就是说,资产配置对于投资收益的贡献,要远远大于时机选择和具体股票的选择。

对于养老投资这项投资长跑来说,资产配置需要兼顾收益和风险。对于20、30多岁的投资者来说,养老金是一笔几十年后才会用到的钱,这期间不仅面临通货膨胀风险,而且随着人均寿命不断延长,养老所需资金越来越多。如果年轻时将大部分养老金投资于收益率太低的资产,最终未必能攒够养老钱。而如果配置过高比例的高风险资产,又很有可能在遭遇市场大跌时损害本金。

当前,我国正在大力推进养老第三支柱建设,个人可以投资各类符合规定的养老金融产品,为自己的老年生活做好资金准备。公募基金为服务广大投资者,带来了“养老目标基金”这一解决方案。养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金,力求为投资者提供多样化的养老投资解决方案。当前,投资者可以根据自己的资产配置需求和风险承受能力来选择适合的养老目标基金。个人养老金实行个人账户制,在缴费阶段,资金只进不出,有利于投资者“积攒本金”;此外,养老目标基金大多数采用FOF形式运作,在底层基金资产已经分散配置的基础上,通过精选配置“一篮子基金”实现了“风险的二次分散”;最后,养老目标基金着眼长远,很适合“长期投资”。

如果希望为自己的养老生活提前规划资金,年轻的投资者们可以多多关注这类金融产品。

注:本文部分内容转载自澎湃新闻,《在股市泡沫中,牛顿真的亏了2万英镑吗?》,2023.11.7.

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。最终个人养老金实施政策以相关监管机构发布的最新文件为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。养老目标基金产品中的“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。

本文作者可以追加内容哦 !