事件-

#飞天茅台散瓶批发参考价涨至2150元#

贵州省黔晟国有资产经营有限责任公司收购贵州习酒投资控股集团有限责任公司股权案获批

解析-

1.我们盘面有2个板块

是我们国内资金拥有定价权的

也是属于我们的特色

就是中药+白酒

特别是白酒

2020由于白酒基金的表现

已经到街知巷闻的境地

因为白酒不仅仅保值

还具有抗通胀的作用

他不仅仅是1个礼品、身份象征、跟房地产等深度绑定的终端产品

并且是类似金融产品那样

2.白酒标的的稀缺性,就是每年都会有一些白酒借壳或者白酒资产注入的预期影子股,特别是贵字科,因为贵州那边本身就是白酒的产地

举个案例-

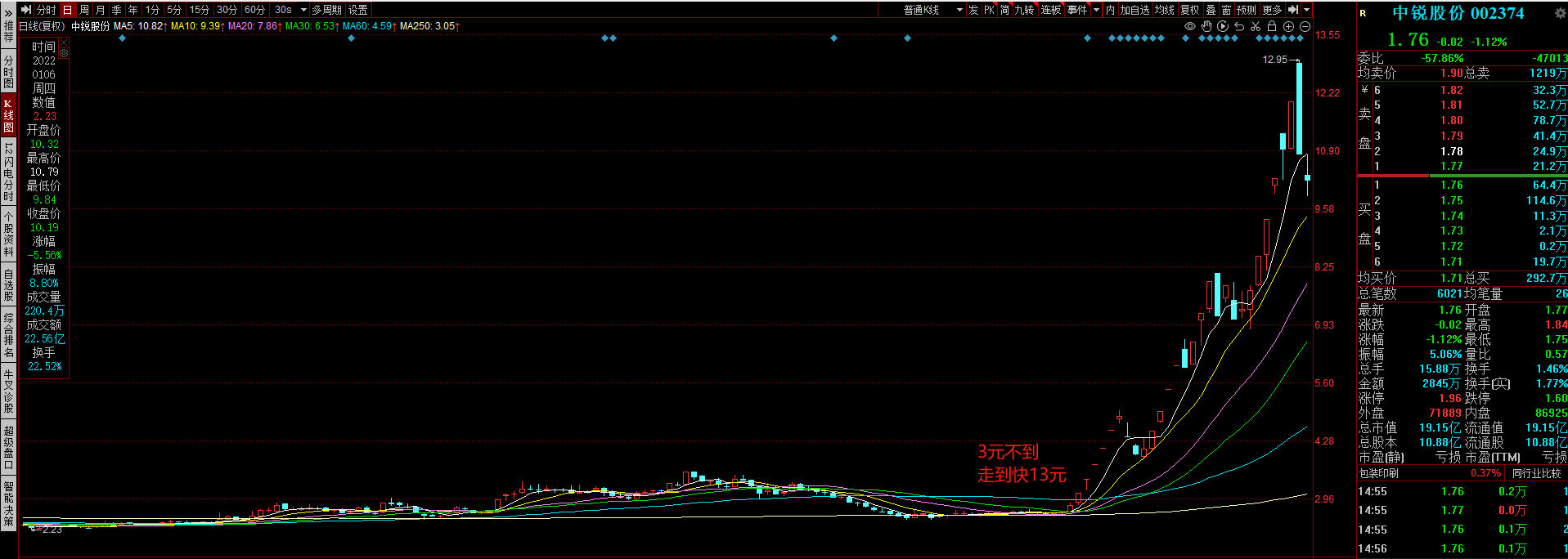

2021年底的$中锐股份(SZ002374)$

由于被人挖掘出有白酒产品

然后就从3元不到走到快13元

这就是属于补估值

而且也是对白酒标的稀缺性的尊重

毕竟物以稀为贵这个思路永远不会过时

那么目前是不是低位角逐期,那么我们是不是要做低做新,那么我们是不是看到这些消息时,我们应该大概想1下会不会发酵,如果发酵,我们应该怎么样应对-

补充1个背景-

贵州省黔晟国有资产经营有限责任公司

这个就是贵绳股份的大股东

那么$贵绳股份(SH600992)$是不是已经板了

那么明天如果假设发酵

那么他是不是大单1字

那么是不是符合竞价出现大单1字个股的情况

这个肯定是买不到的

那么我们就可以挖掘他的属性

1.白酒属性+近期有表现的

-是不是会稽山+中信尼雅

2.白酒板块里面唯一的弹性

-是不是北交所的流金科技

3.贵字科的,那么会不会带动贵州板块,特别第一个字是贵的

-比如贵广网络

写在最后-

现在并不鼓励白酒这些偏食品类的并购或者上市

乃至于注入资产

但是愿景是愿景

现实是现实

现在贵州茅台因为销售渠道的事情有点焦头烂额

那么贵州作为以白酒为主要输出产品的地方

并且还是扶贫的重点地区

那么会不会存在一些向现实妥协的事情

因为事可从轻、又可从权

没必要一刀切

这是要不得的

也不符合我们的妥协之道

贵州省黔晟国有资产经营有限责任公司跟习酒的事情

虽然没有直接说注入贵绳股份

但是他作为贵绳股份的大股东

是不是关系也算密切

一荣俱荣是不是

最后需要看6.26/三盘面会不会认可

白酒案例只是抛砖引玉

我只把他当简单题材分析而已

作为一个可能发酵的题材罢了

本文作者可以追加内容哦 !