↑↑ 可承接企业三方尽调业务,目前已服务于部分地方政府部门。如有企业尽调需求,可联系微信yikuweishi2023

↑↑ 优塾团队开启新一轮股权融资,拟引入新股东、筹备新业务,有意可加微信:yikuweishi2023

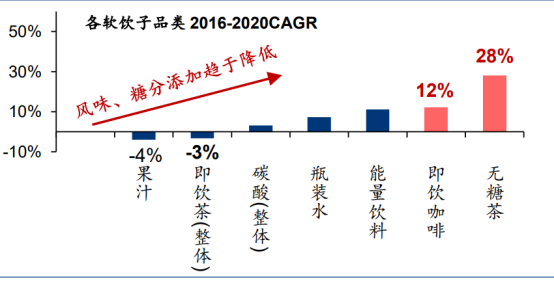

即饮茶,属于消费行业的细分赛道,是饮料领域的分支行业。这个行业由于已经步入成熟期,过去几年一直处于景气下行的阶段。 如果以统一企业中国的视角,其景气调整期从2018年至今已达6年;如果以康师傅控股的视角,其景气调整期从2012年至今已12年;如果以农夫山泉的视角来看,其景气调整期自2021年1月至今,已有3年多。 之前的不景气,压制因素主要有行业低增长、疫情冲击导致消费下行等,使其一度成为“没人看的行业”。 然而,到如今,行业正在悄然发生一些向好的变化。比如,康师傅的提价,比如统一的产品结构升级,正在支撑行业景气度逐步反转。 即饮茶这个行业,正在经历内生的消费升级过程,即便疫情对消费又冲击,也无法撼动这样的升级趋势。值得注意的是,从细分赛道来看:瓶装水、功能饮料、无糖茶等具备健康属性的子品类保持稳定增长,果汁、即饮茶(当时市场上以高糖调味茶为主)等以高糖、重风味为主打的子品类呈现阶段性下滑。

在健康属性品类中,无糖茶的增速远超其他品类,国内的无糖茶,无论从短中长期看,增长都仍有空间。

图:饮料中细分赛道收入增长情况,华泰证券

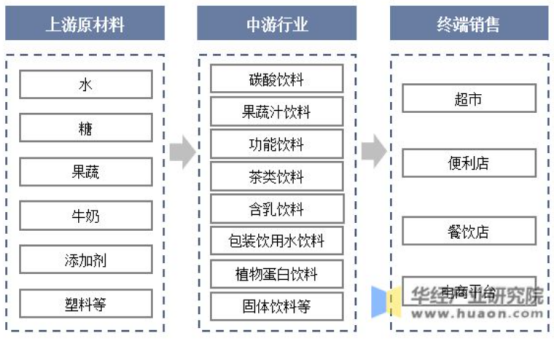

图:产业链结构,华经产业研究院 饮料行业的产业链环节,包括: 上游——原材料商,包括水、糖、牛奶、果蔬、添加剂、塑料等原材料;代表公司有中粮糖业、伊利股份等; 中游——饮料制造商,包括碳酸饮料、果蔬汁、茶饮等,代表公司有可口可乐、百事可乐、统一企业、康师傅、农夫山泉等。

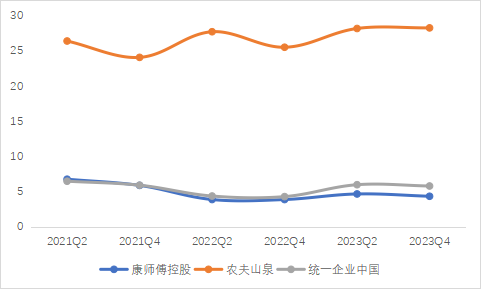

图:包装水竞争格局,华福证券

图:瓶装茶饮市场份额,东方证券 下游——终端销售,包括商超、便利店、电商平台等,代表公司有永辉超市、京东、联华超市等。 从产业链上的参与者近期的增长情况来看: 统一企业中国——2023年实现收入285.91亿元,同比增长1.18%;归母净利润16.67亿元,同比增长36.4%。 农夫山泉——2023年实现收入426.67亿元,同比增长28.36%;归母净利润120.79亿元,同比增长42.19%。 康师傅——2023年实现收入804.18亿元,同比增长2.16%;归母净利润31.17亿元,同比增长18.43%。 从机构一致预期增长和景气度来看:

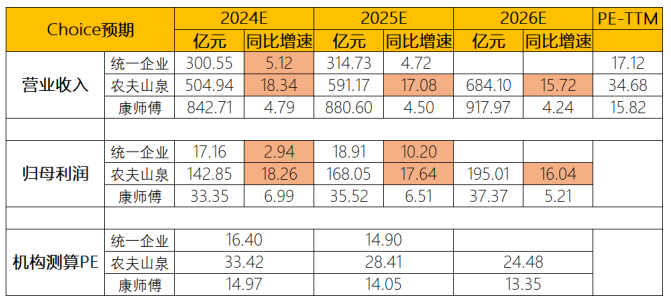

图:机构一致预期增长和景气度,Choice、并购优塾

—— 研讨会 ——

2024年7月20日~7月21日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

饮料的种类繁多,本次,我们主要来看即饮茶。

即饮茶是泡茶的快消化衍生品,指可直饮的瓶装或罐装茶,较当场制作、带有餐饮属性的现制茶饮具备更高的便携性。即饮茶,主要以茶叶提取液、浓缩液、茶粉、茶原叶等为基底进行调制,再通过包装化满足消费者的即饮需求,部分产品会额外添加糖、果汁、添加剂等风味来迎合不同消费者的口味诉求。

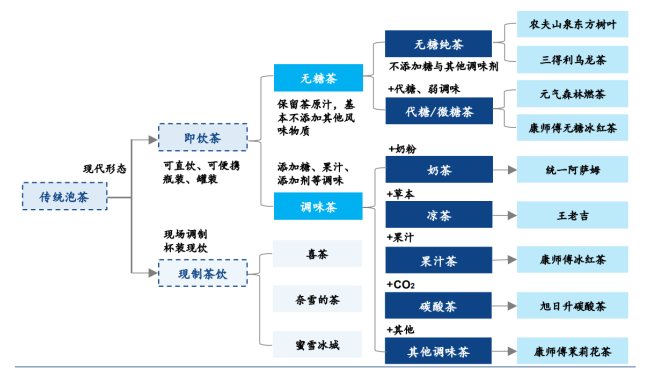

即饮茶,可以分为两类:

1)无糖茶——狭义的无糖茶仅指不加入任何糖和调味的纯茶,根据茶基底不同又可分为绿茶、红茶、乌龙茶、黑茶等;而广义的无糖茶也包含添加代糖或少量添加剂作为轻调味的即饮茶。 2)调味茶——依据添加物质的不同又分为奶茶、凉茶、果汁茶、碳酸茶、其他调味茶等。

图:即饮茶及主要分类示意图,华泰证券 即饮茶的成本结构分为:原材料成本是其主要组成部分,占比为40%-50%,其中茶叶是核心原料;其次是包装成本(占比20%-30%)、人工成本(占比10%-20%)、制造费用(占比10%-20%)。

其制作流程步骤为:原料处理——茶叶提取——茶汤调配——杀菌——灌装——封口——检验——储存。 这其中的难点在于: 1)茶叶精选——茶叶的质量是影响即饮茶品质的关键因素之一。然而,由于茶叶的生长环境、采摘时间、加工工艺等因素的影响,茶叶的品质存在一定的差异。因此,在茶叶精选环节,要严格控制茶叶的质量标准,以确保即饮茶的品质。 2)茶叶破碎——茶叶的破碎程度会影响茶叶的浸出率。如果茶叶破碎过细,可能会导致茶汤浑浊;如果茶叶破碎过粗,则会影响茶叶的浸出速度。因此,在茶叶破碎环节,要根据茶叶的种类和产品要求,选择合适的破碎方法和破碎度。 3)茶汤提取——茶汤浓缩的难易程度取决于茶叶的种类和含水量。对于含水量较高的茶叶,茶汤浓缩难度较大。因此,在茶汤浓缩环节,要选择合适的浓缩工艺和浓缩参数,以获得浓度均匀、口感醇厚的茶汤浓缩液。

(二)

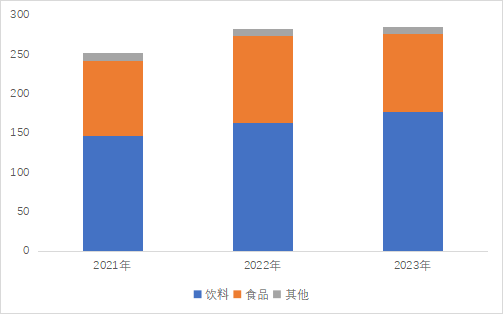

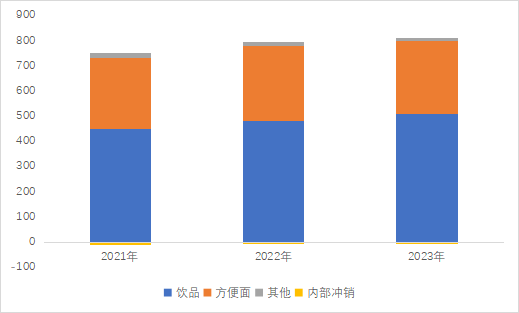

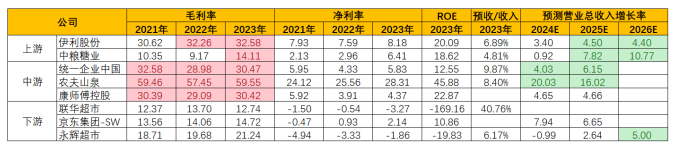

首先,从收入体量和业务结构方面来看: 康师傅(804.18亿元)>农夫山泉(426.68亿元)>统一企业(285.92亿元) 统一企业——收入以饮料为主,其次是食品。其中饮料包括茶(统一绿茶、冰红茶、小茗同学等)、果汁(统一鲜橙多、海之言、元气觉醒等)、奶茶(阿萨姆、希蒂)、咖啡(雅哈)、水(爱夸)、旋盖铝罐。 2023年饮料收入为177.76亿元,占比62.17%。

图:收入结构(单位:亿元),并购优塾、Choice 康师傅——收入以饮品为主,包括茶(康师傅冰红茶、无糖茉莉绿茶等)、果汁(冰糖雪梨、蜂蜜柚子、鲜果橙等)、水和碳酸品类(七喜、美年达、百事可乐合作)。 2023年饮品收入509.39亿元,占比63.34%。

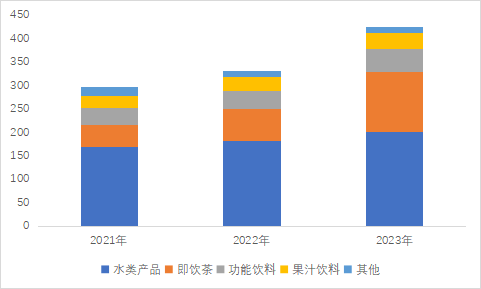

图:收入结构(单位:亿元),并购优塾、Choice 农夫山泉——饮品业务中以水类产品为主,其次是即饮茶、功能饮料。其中,茶品牌有东方树叶、茶等;功能饮料品牌有尖叫、力量帝等;果汁则有NFC、水溶C100等。 2023年水类产品收入为202.62亿元,占比47.49%;即饮茶126.58亿元,占比29.67%。

图:收入结构(单位:亿元),并购优塾、Choice

(三)

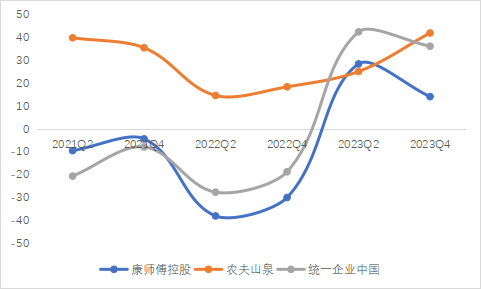

图:归母净利润增速(单位:%),并购优塾、Choice 这个行业,从微观增长情况来看:

一、统一企业中国——2023年实现收入285.91亿元,同比增长1.18%;归母净利润16.67亿元,同比增长36.4%。2024Q1其税后净利达4.57亿元,同比增长104.11%。2023年,归母净利润增长较高,这是因为当年处置位于合肥的分厂部分土地一次性收益所致。2024Q1增长为历史同期第二高,主要系产品结构优化,五元以上食品饮料均双位数增长,新品推出反响不错;原材料成本下降。

图:近几个季度的归母净利润情况(单位:%、亿元),并购优塾、Choice 二、农夫山泉——2023年实现收入426.67亿元,同比增长28.36%;归母净利润120.79亿元,同比增长42.19%。业绩增长不错主要系加大了对农夫山泉优质水源地的宣传,像消费者宣传农夫山泉的天然优质水源和产品的差异性,同时进一步拓展水产品的使用场景。

图:近几个季度的归母净利润情况(单位:%、亿元),并购优塾、Choice 三、康师傅——2023年实现收入804.18亿元,同比增长2.16%;归母净利润31.17亿元,同比增长18.43%。归母净利润稳中有升,一方面是提价有正面影响,另一方面是原材料成本费用投入控制所致。

图:近几个季度的归母净利润情况(单位:%、亿元),并购优塾、Choice

(四)

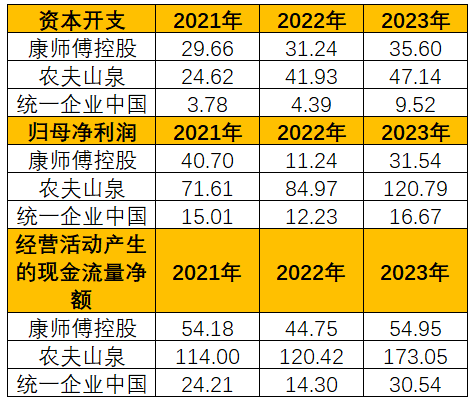

图:CAPEX VS 归母净利润VS现金流(单位:亿元),并购优塾、Choice

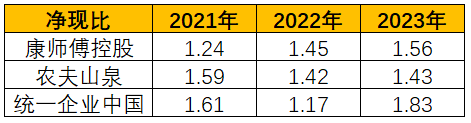

图:净现比,并购优塾、Choice 整体来看,饮料行业现金流充裕,资本支出均能覆盖。

(五)

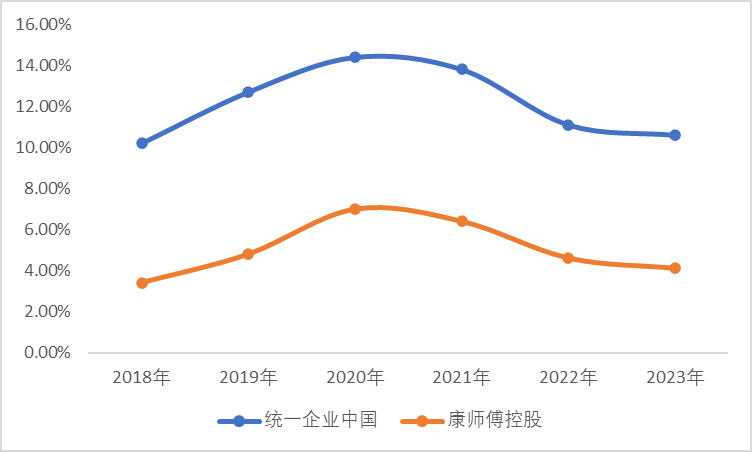

图:杜邦分析拆解,并购优塾、Choice

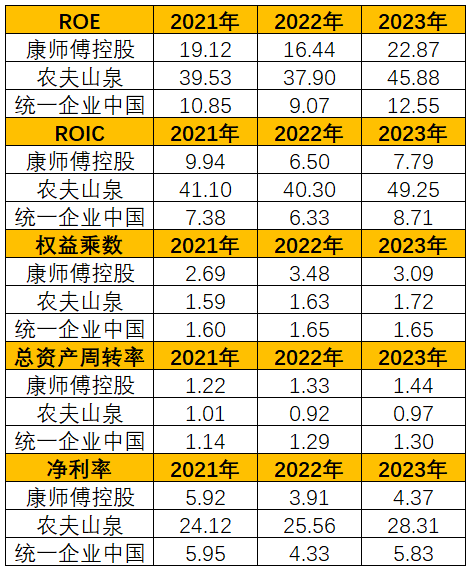

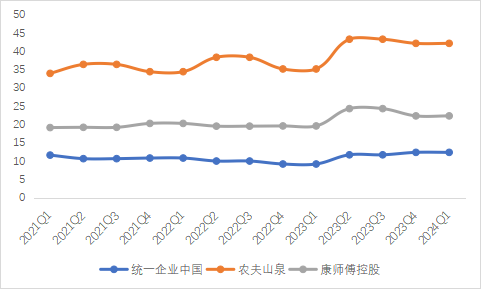

图:ROE-TTM(单位:%),并购优塾、Choice 从净资产收益率来看,农夫山泉明显高于其他两家,这是由于其净利率较高,农夫山泉以水类产品收入为主,其利润相比其他饮品更高。康师傅VS统一方面,康师傅ROE更高主要因其权益乘数更高。

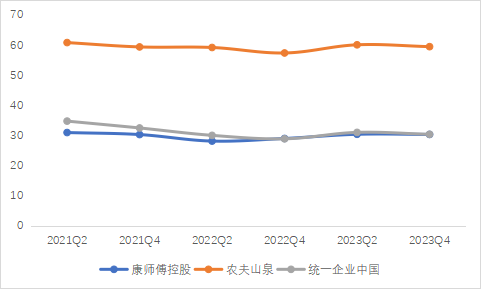

图:综合毛利率(单位:%),并购优塾、Choice

图:综合净利率(单位:%),并购优塾、Choice  图:饮料净利率(单位:%),并购优塾、Choice

图:饮料净利率(单位:%),并购优塾、Choice

图:产业链价值分配,并购优塾、Choice 从产业链价值分配来看,中游饮料制造商价值量更高,主要系其产品具备品牌效应,溢价能力强。 从成长性而言,饮料行业已经属于成熟产业,整体增长普遍不高,主要系下游需求波动以及新产品的推广。 从生意质地来看,饮料行业集中度较高,产品利润普遍较高,尤其是功能饮料、即饮咖啡等。整体而言,生意质地良好,竞争格局相对稳固,但主流产品增长达到瓶颈,整体增速较慢,未来增长主要看新品类的消费升级、结构优化。

(六)

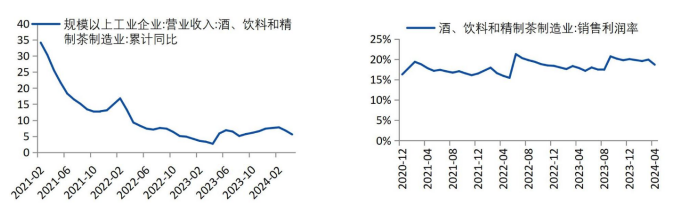

根据统计局数据,酒、饮料和精制茶1-4月收入累计同比+5.6%,增速环比1-3月-1.2pct;1-4月销售利润率为18.7%,同比+0.8pct。

图:酒&饮料&精制茶收入同比及销售利润率(单位:%),华福证券

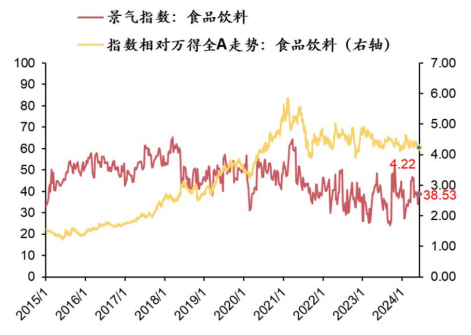

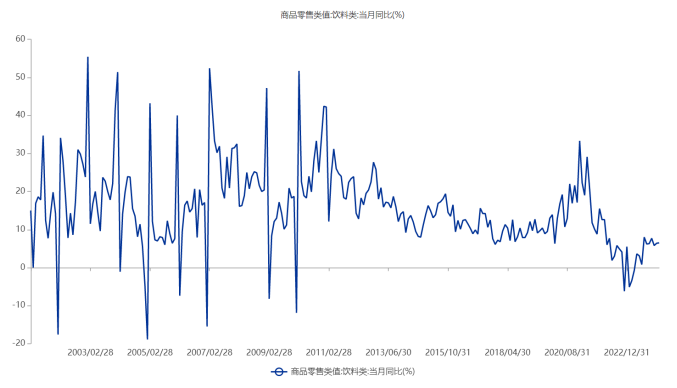

图:食品饮料指数走势,方正证券 从饮料商品零售类值来看,2024年5月其当月同比增长6.5%,较去年同期已经由负转正,逐渐回暖,但在整个历史波动来看仍处于相对低位。

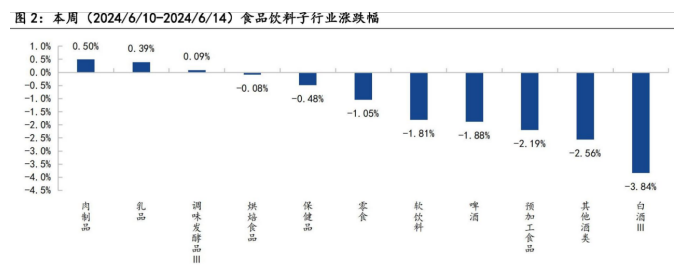

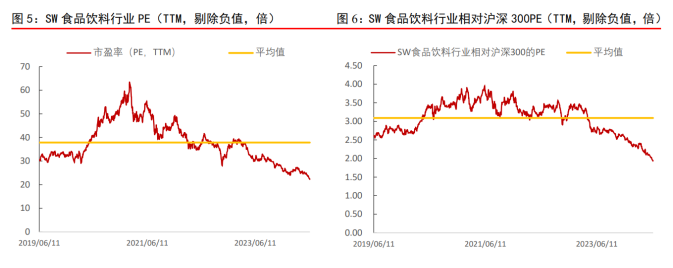

图:商品零售类值:饮料当月同比(单位:%),Choice 回顾6.10-6.14涨跌幅行情,食品饮料行业整体处于下跌趋势,仅肉制品、乳品、调味发酵品小幅增长,其他各类均呈现不同程度的下跌,其中软饮料跌幅-1.81%。估值方面,PE低于行业近五年均值水平;相对沪深300 PE 为1.94倍,PE低于近五年相对估值中枢(3.09倍) 。

图:饮料食品行业涨跌幅,国海证券

图:食品饮料估值情况,东莞证券

(七)

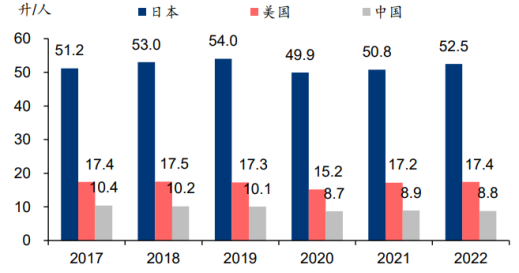

图:人均即饮茶消费量(单位:升/人),华泰证券 饮料行业的市场规模测算,用公式表示为: 饮料市场规模=基期×(1+增速)对以上核心增长要素,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长空间有多大?哪些玩家在参与竞争?大家竞争的关键点该看什么?关于这几个核心内容,后文还有大约6000字,以及数十张图表,详见《产业链报告库》。

可联系工作人员咨询获取报告库,微信:bgys2015

也可按照下图,点击阅读原文快速获取:

本文作者可以追加内容哦 !