如今,AI的浪潮势不可挡。

平心而论,在人工智能核心的芯片和应用方面,咱们相对弱一些;但是在基础设施光模块领域,优势还是非常大的,这是唯一能够打入国外供应链的产品。

而且,在全球排名前十的光模块厂商,就有中际旭创、光迅科技、新易盛、华为等7家中国企业,合计全球市占率超过60%。

所以,光模块几乎是当下AI产业链里唯一实打实具有确定性增长的赛道。

光模块的发展潜力巨大,不仅能够应用在AI领域,还大量应用于5G、宽带、数通网络等领域。

根据数据,2025年全球光模块市场将达到113亿美元的市场规模。

可见,光模块的基本面在我国AI细分中毫无疑问是光明的。之前我有发文研究过光模块三剑客“易中天”中的新易盛和中际旭创,那今天咱们就来聊聊三剑客中的最后一位,天孚通信。

有不少声音说天孚通信的一季报低于预期,还出现了减持。但其实,它的业绩不算差,减持比例也非常低,而且大家得知道,天孚通信在CPO以及1.6T光模块中的技术是难以被撼动的。

2024年第一季度,天孚通信实现营业收入7.32 亿元,同比增长154.95%;归母净利润为2.79亿元,同比增长202.68%。

值得一提的是,天孚通信的合同负债还在大幅增长。

合同负债简单的理解,在会计上的说法就是应付账款。这些未来其实都是营收。

2024年一季度,天孚通信的合同负债高达1.08亿,是2020年的近22倍,这也为公司未来释放业绩弹性提供了坚实基础。

其实,天孚通信相比新易盛、中际旭创来说,是竞争格局最佳、估值最具弹性的龙头。

那么,为什么说天孚通信的竞争格局最佳呢?

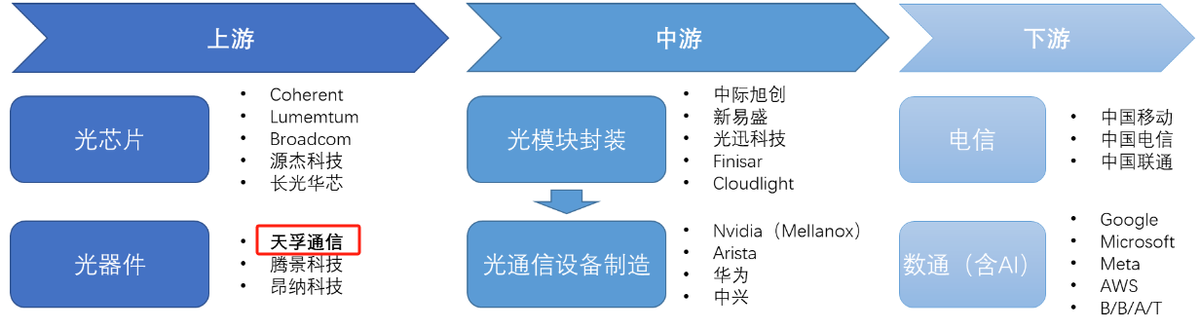

想要回答这个问题,一定要了解光模块的产业链。(如下图)

天孚通信是光模块的上游,做的是光器件,目前上游很紧张,就算是中际旭创、新易盛做光模块,也需要来向天孚通信来采购相关的器件。

而且,天孚通信还是光引擎及800G、1.6T代工方。也就是说,天孚通信不仅是光模块上游,同时也代工生产高速光模块。

再一个,天孚通信深度绑定英伟达。单从英伟达那里的获得订单优先级排名:天孚通信>中际旭创>新易盛。

所以总结一下,天孚通信是有它独有竞争优势在的,既然被选入了光模块三剑客,那就一定有它的道理。

另外很多朋友会说,天孚通信再好昨天也不是大跌吗?英伟达不行了,下面小弟们也会跟着一起崩。那我现在唱利好不是托吗?其实不尽然。

因为英伟达这样的公司,它的市值绝大部分是靠自己实力做上去的,水分很小。而且在今年早些时候,英伟达也曾一度下跌20个点,但很快就又创了历史新高,所以我认为英伟达这次大跌,大概率是倒车接人,反倒是咱们建仓补仓产业链个股的好时机!

值得一提的是我看好的另一个AI细分方向$机器人ETF(SH562500)$昨天还是很坚挺,相比半导体ETF大跌3%,买它的风险分散化效果就体现出来了。可见同样是科技板块,之前大涨的往往更容易被杀估值,而且高度不相关科技细分行业,是能走出独立行情的。

人形机器人的爆发期还没到,整个产业ETF也是不温不火的,因此这次科技股大回调并未影响到它。

我觉得提前布局下这种现阶段冷门但未来大概率会热的方向或是对冲持仓整体风险的一个好方法,至少我会一直拿着坚定持有到爆发期。因为随着民用人形机器人今年年底逐步量产投入市场,整个行业的高速成长期会马上来临,或在2025年左右开启。$天孚通信(SZ300394)$ $中际旭创(SZ300308)$ #A股连跌过后,能否迎来“七翻身”?# #英伟达高位调整,科技股面临抛压?# #“科八条”时代,科创板并购潮要来了?#

本文作者可以追加内容哦 !