最近在欧美AI投资圈里,流传着两张比较有趣的图片:

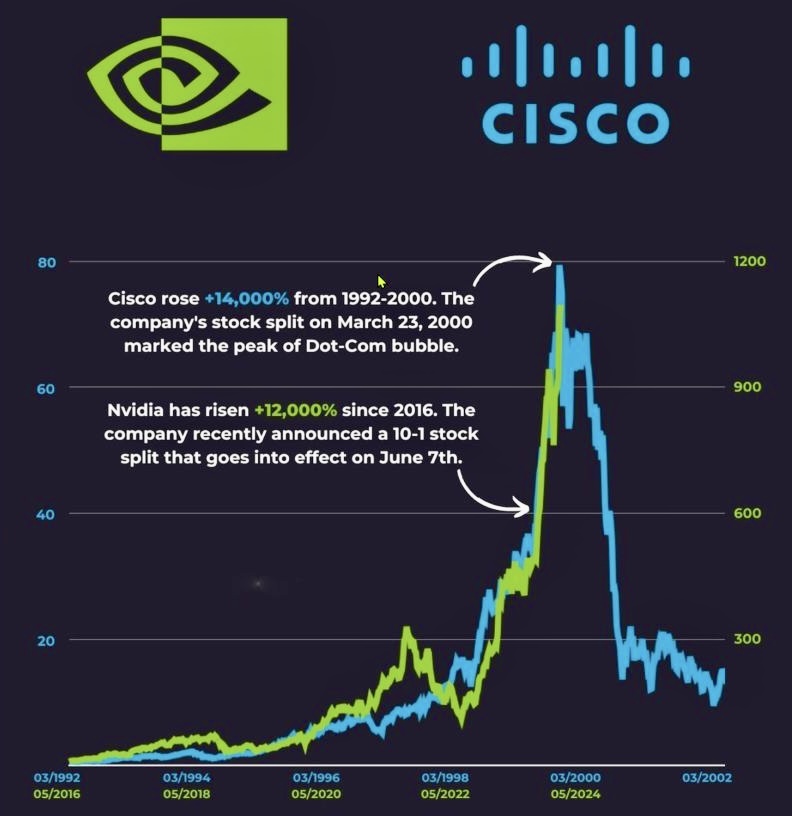

在最上面的图片中,我们不难发现两家公司前半段的股价走势如出一辙。蓝色线条代表思科公司(Cisco)的股价走势,其对应的英文描述是:“从1992年~2000年,思科公司股价上涨了近14,000%。在公司进行拆股后,股价在2000年互联网泡沫中达到顶峰”。绿色的走势线则属于英伟达(Nvidia)“自2016年开始,其股价同样不可思议的上涨了超过12,000%。在6月7日进行拆股后,股价迅速飙升”。

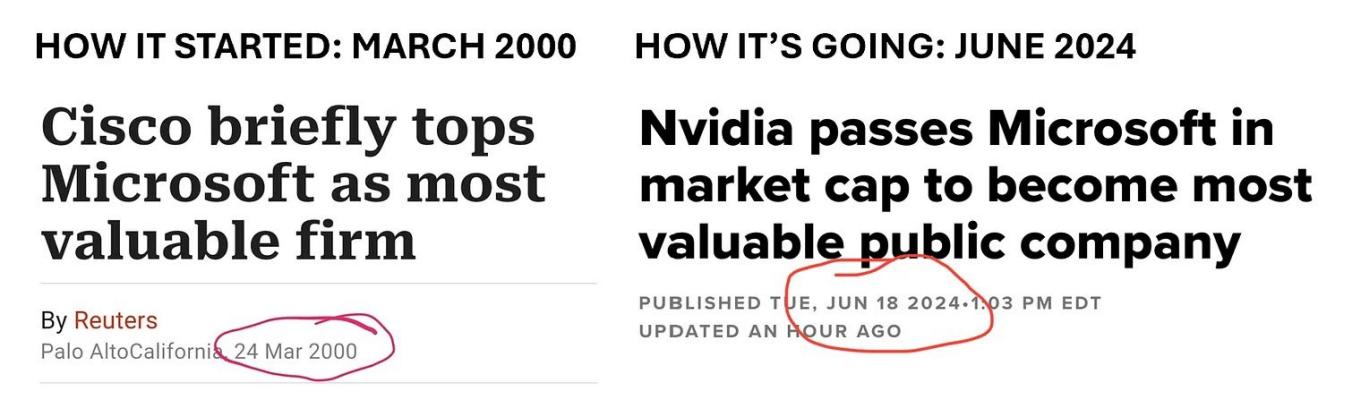

而下面的图片就更有意思了。这两篇新闻报道均出自同一家国际新闻媒体,新闻标题也是惊人地相似:一篇是“思科公司市值超越微软,成为全球有价值的公司”;另一篇则是“英伟达市值超越微软,成为全球市值最高的公司”。这两篇极其相似的新闻报道,唯一区别在于它们发布的时间——思科的报道发布于2000年,而关于英伟达的报道则是发布在24年后的今天。

相似的股价走势、相似的新闻报道、以及相似的股价回落趋势,难免的让大家产生一个疑问:英伟达与其引领的AI行业,是否会步思科和互联网泡沫的后尘,还是继续担当科技发展的动力引擎?

互联网泡沫时期的思科公司,经历了什么?

上世纪末至本世纪初,国内资本市场尚处于方兴未艾的阶段。许多投资者朋友可能并没有经历过互联网泡沫带来的资本狂欢,以及后面泡沫破灭造成的股价暴跌,甚至对思科公司也不太熟悉。那么今天,我们带大家一起回顾一下尘封资本市场已久的历史记忆。

思科公司成立于1984年,是一家全球互联网科技厂商,在20世纪90年代及21世纪初推动了客户端-服务器技术和企业互联网连接的迅猛发展。其主要产品集中在互联网协议(IP)路由和以太网技术上。

20世纪90年代末,互联网在美国快速普及,路由器、交换机等网络设备需求量暴涨,作为网络设备厂商的思科,其市值也随之水涨船高,曾于2000年3月以超5550亿美元的市值击败微软,成为当时全球市值第一的上市公司。彼时,思科路由器之于互联网市场,在不少投资者眼中,就类似如今的英伟达GPU之于人工智能,整个互联网行业仿佛都将依赖其产品运行。微软操作系统、英特尔处理器、思科网络设备,代表着当时互联网行业的软件、硬件、网络三大标杆。

好景不长,2000年也是美股互联网泡沫破灭的一年。此前,以科技股为主的纳斯达克指数一度攀升到5048点,随后,以思科为首的一众高科技企业被大肆抛售,并引发了一场指数级的“雪崩”,而自1992年起累计涨逾1,4000%的思科,在2000年4月以后的一年时间中,股价一度跌逾80%,并至今都未能恢复元气。

时至今日,思科1852亿美元的市值,早已被几大超万亿美元市值的科技大佬们远远甩在身后。

对比24年后与今天,英伟达与思科有什么相似之处?

最近的几个交易日,由于美股“三巫日”的到来,以及英伟达创始人黄仁勋减持股票的原因,英伟达股价经历了一段较为“灰暗”的日子。截止25日收盘,英伟达股票从最高点140.76元大幅下跌15%,三个交易日内已跌去约“1.5个贵州茅台”。一时间,“AI泡沫论”在社交媒体上盛行,许多人开始质疑英伟达股票及AI行业持续上涨的势头,担心“互联网泡沫”历史重演。

从某种意义上,英伟达和思科公司确实具有一定的相似程度。

首先,从思科公司前半段股价走势,和英伟达目前股价走势的角度来看,两者有着惊人的雷同。无论是1992年~2000年的思科,还是2016年~2024年的英伟达,两者的股价在8年的时间里上涨幅度均超过了100倍。两家公司分别在2000年和2024年宣布拆股后,股价都阶段性的超越了科技老大哥——微软公司,成为了全球的市值第一,并在短时间内股价均大幅回落。

同时,英伟达在AI时代的地位与Cisco在互联网泡沫时期的地位相似——两者都是各自时代的“卖铲人”。在20多年前互联网建设时期,作为那个时代的“卖铲人”,思科早在1986年就推出了第一款多协议路由器。上市之后,又通过研发与并购,向外拓展了交换机以及其他网络设备产品线,在1995年成为其全球最大的互联网设备厂商,市场普遍以为整个互联网都将依赖于思科的路由器运行。同样在当前的AI基础设施建设时期,AI大模型军备竞赛阶段,最大赢家则是“卖铲大户”英伟达。

在行业发展历史的角度看,互联网行业与当前AI行业的发展均受到宏观经济影响而突飞猛进。20世纪90年代初苏联解体,日本泡沫经济崩盘,漂亮国战胜了政治与经济上的竞争对手,在90年代中后期实现了多年的高速增长。叠加1997年亚洲金融危机后,美联储开启了降息周期。长期宽松的流动性环境吸引大量资金涌入资本市场,伴随着信息技术产业的兴起,推动了互联网行业的持续非理性地扩张。

在进入2020年后,由于口罩以及地缘冲突的影响,全球资本市场由盛转衰,亟需新的经济增长点。随着OpenAI发布的ChatGPT横空出世后,AI行业成为了全球科技发展的焦点。人工智能被誉为“第四次工业革命”,大量热钱涌入该行业,AI似乎担负起了推动未来经济发展的引擎。

英伟达和思科、AI浪潮和互联网泡沫,它们之间又有什么不同之处?

随着AI行业和“带头大哥”英伟达处于狂热的情绪中,市场上也响起了一些质疑声。在这些声音中,最出名的便是方舟投资(Ark Invest)首席执行官、华尔街女股神——“木头姐”凯西·伍德(Cathie·Wood)。

在今年年初的一封致股东信中,木头姐表示已全部出清英伟达股票,并发出了对于AI行业泡沫破灭的警告,将英伟达和曾经历股价“抛物线”的思科公司做对比。在木头姐的眼里,英伟达和AI行业正在复制当年思科和互联网泡沫的故事。

结合我们前文中所述,木头姐的担忧不无道理,英伟达和AI行业与思科及互联网泡沫确实有历史相似之处,而且单从投资业绩来看,木头姐做的已经足够优秀了。但是从行业和公司发展的角度,我们认为两者仍具有根本性的不同之处。

首先,从行业所属的周期来看,互联网泡沫时期的思科处于市场高峰,但AI目前仍处于初期阶段。互联网行业从开始发展到泡沫破灭,实际上已经经历了十余年的大周期。

20世纪90年代初,当时的克林顿政府急需一项将漂亮国经济拉出泥潭的有效政策。于是,美国政府开展了“信息高速公路建设计划”,建设数据通信基础设施,将网络连入每一家美国企业、机构和家庭,并作为经济振兴的刺激手段。从1990年~2000年,漂亮国互联网渗透率由1%上升到超过60%,全球网民数量从100万上升至3亿。进入21世纪,信息技术产业市场增量空间逐渐缩小,行业发展已无更大空间。

反观目前的AI行业,尚处于较为早的阶段。自AI元年——也就是2022年,Chatgpt产品发布至今,也不过两年时间。其中面向C端的产品,例如LLM大模型、AI手机、AIPC等仍处于研发阶段,在可预见的未来仍有巨大的放量增长空间。同时由于科技水平的发展,目前互联网及移动终端设备的渗透率已达80%~90%,新老智能设备的AI市场替代空间远比20世纪末21世纪初要大得多。

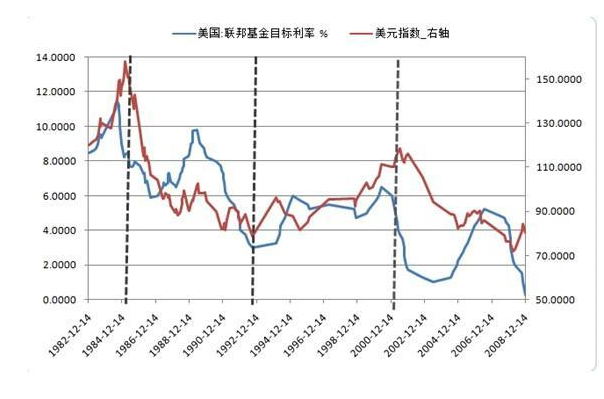

同时,从宏观经济的角度,当时过热经济环境以及宽松的货币政策也是互联网泡沫的主要“助推器”。在1995至2000年间,美联储开启了新一轮降息周期。通过三次降息操作,美联储将联邦基金目标利率由5.50%下调至4.5%。

在降息的预期下,十年期国债收益率也持续下行。这些举措为市场提供了充裕的流动性,进一步助推了市场“最后的疯狂”,最终导致泡沫产生。

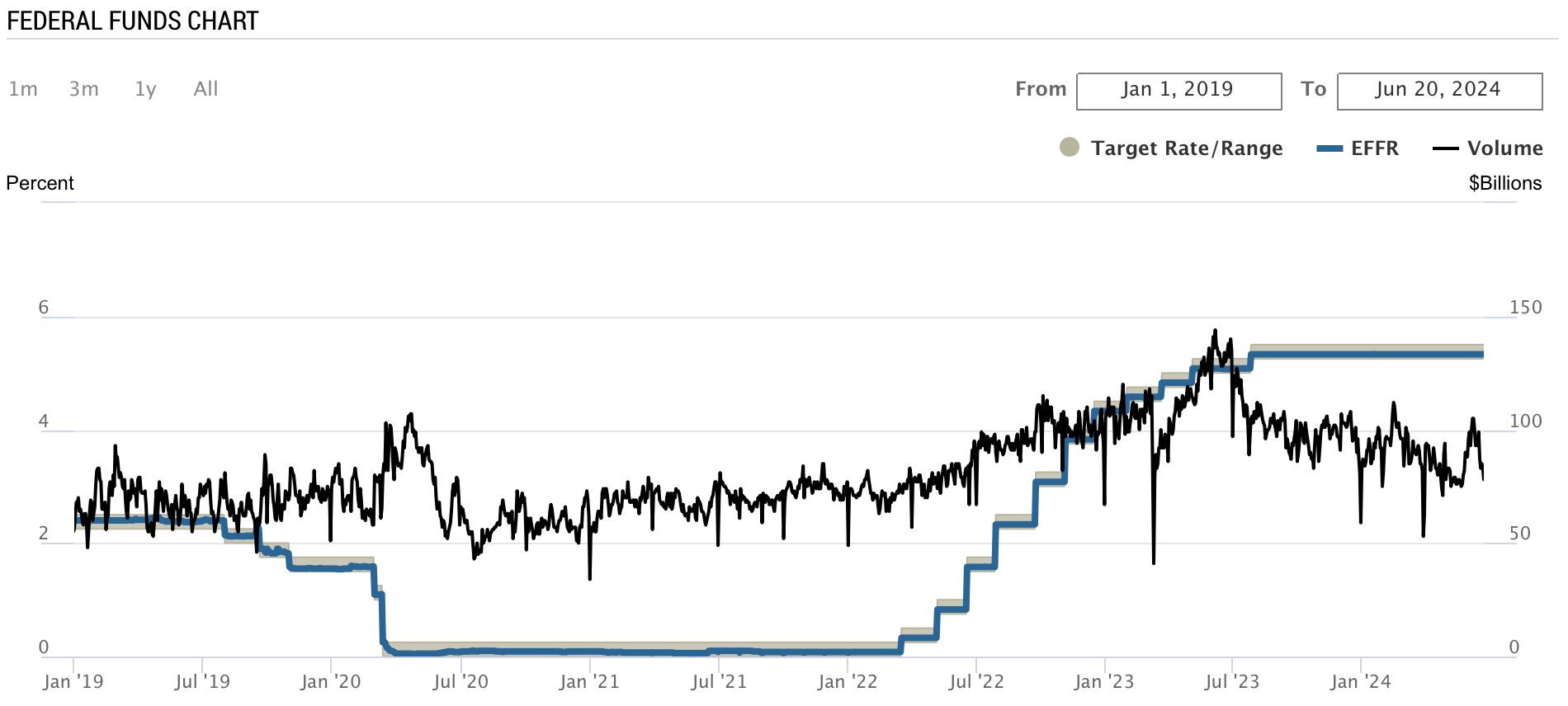

而反观如今,从2022年3月至今,美联储本轮加息周期共进行了11次加息,幅度从最开始的25个基点,到后来的50个基点,以及连续4次75个基点,后来加息幅度又逐步放缓,在2023年6月美联储曾暂停加息一次,2023年7月恢复加息25个基点,将利率推高至5.5%——这是自2001年以来的最高水平。

过高的利率水平以及遥遥无期的降息政策,导致全球资本市场市场遭重,消费、投资意愿降低。叠加地缘冲突的影响,目前的宏观经济环境以及流动性难言“过热”,与互联网泡沫时期截然不同。

从微观的个股估值方面,我们也可以找出一些蛛丝马迹。

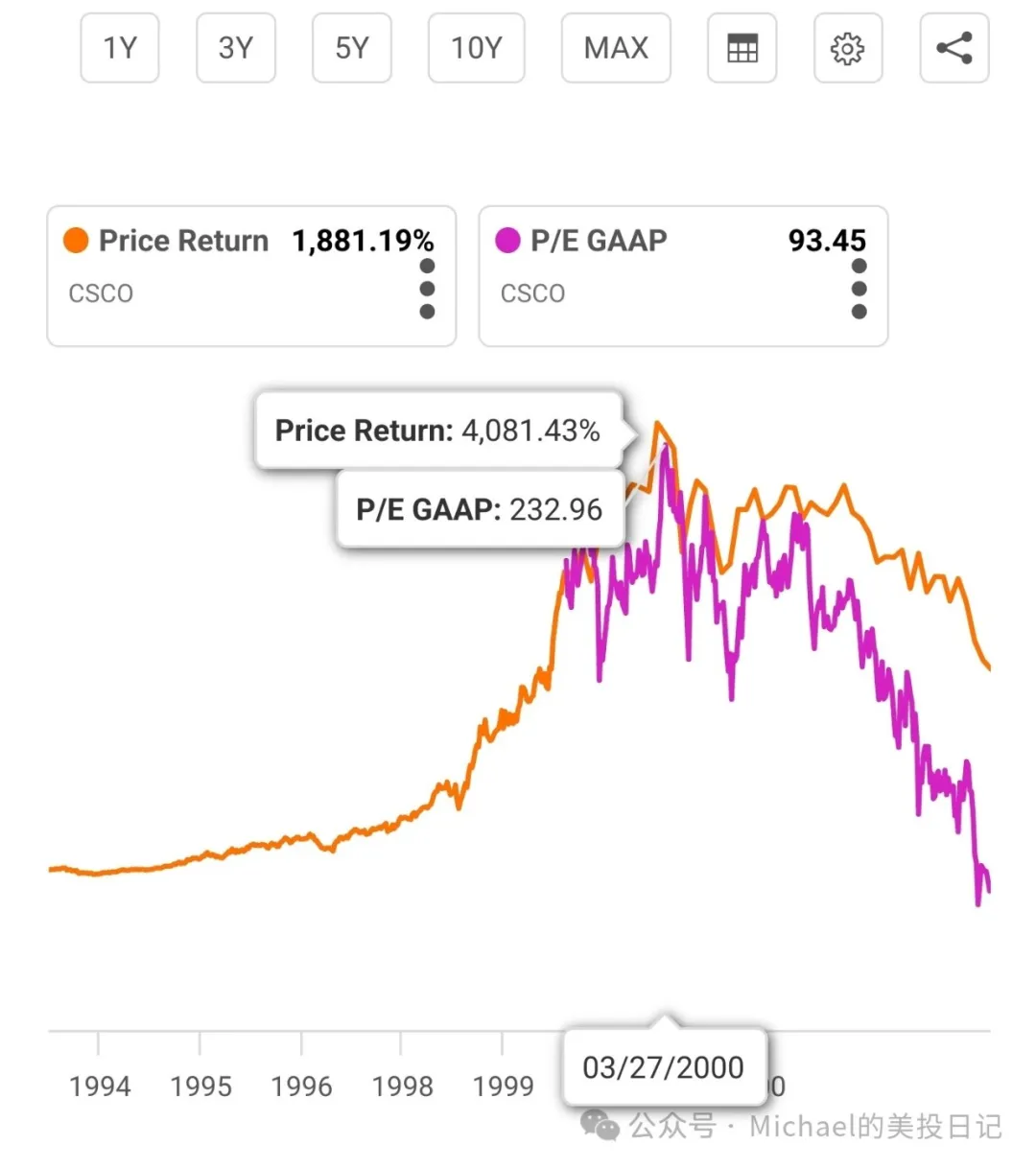

从上图中可以看到,思科公司在股价巅峰时,其市盈率一度达到232.96x,而自1994年~2000年间,思科公司的平均市盈率倍数也有近100x之高。彼时互联网泡沫下的思科公司,其股价上涨更多是来源于市场流动性溢价,估值的上涨已大幅偏离业绩增速。

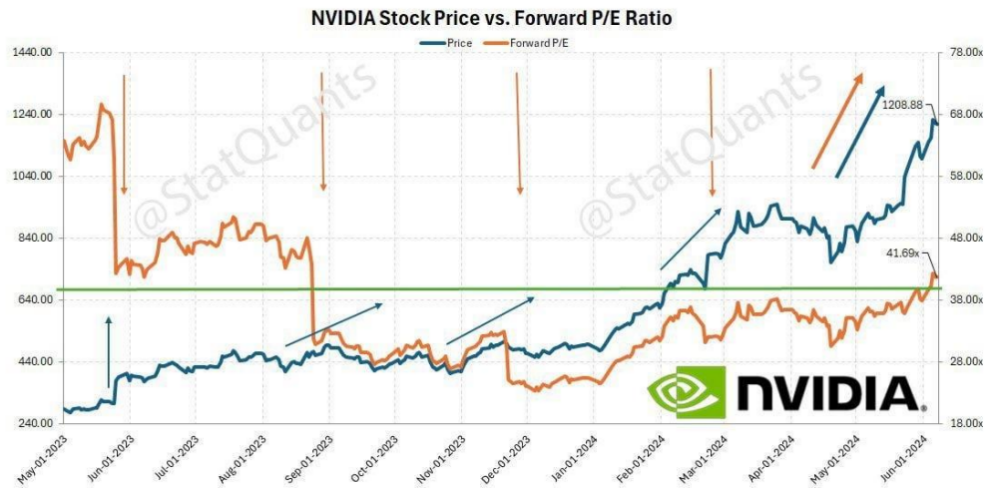

反观英伟达近一年来估值系数上的变化,远期市盈率基本保持在40x~20x的水平。除每季度业绩公布前投资者的乐观押注、导致远期市盈率倍数短暂推至过高以外,其他时间内均保持在较稳定的水平。

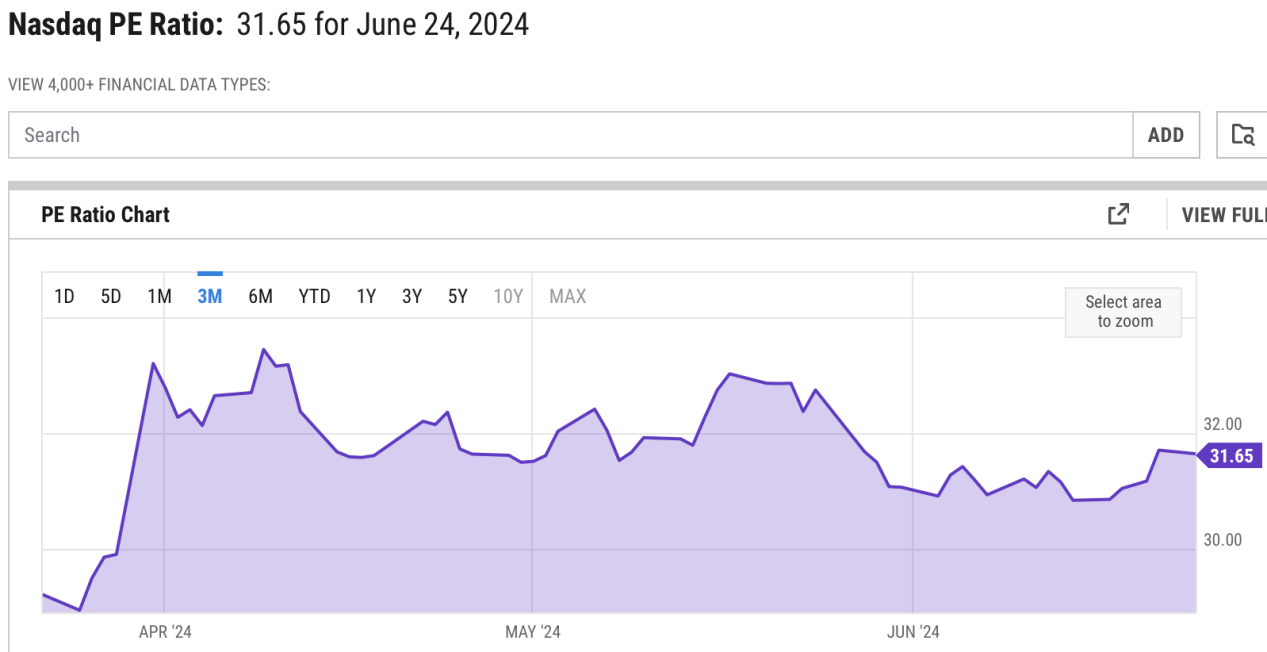

结合上图纳斯达克目前的综合市盈率(约30x)来看,英伟达目前的市盈率尚处于较为合理的区间。英伟达的上涨除市场的乐观预期因素外,更重要的是英伟达最近一个季度的同比收入增长为262%,它的上涨是有稳定增长的业绩作为支撑。由此可见,英伟达股价的上涨与思科公司当时的情形有着本质上的区别,前者符合戴维森双击理论,而后者更多的是由过高的资金流动性造成的非理性溢价。

此外,两家公司的经营策略与竞争环境有着较大的不同。作为互联网飞速发展时代的“卖铲人”,思科的核心产品为路由器和网络交换机。当时,思科的网络交换机市场份额高达69%,网络路由器市场份额更是突破85%。

在2000年之前,思科处于绝对的市场霸主地位,在所在领域基本没有对手。而当时的路由器及交换机技术壁垒其实并不强,思科真正爆发前也没有企业真正关注这个市场。少数能对它构成威胁的企业,是阿尔卡特、朗讯和北电。

2000年之后,情况变了。由于其产品不具备较高的技术壁垒,许多有一定电子设备生产技术储备的公司,在拿到思科的产品后即可大规模开始复制粘贴。Juniper、华为迅速崛起,开始挑战思科的地位。2000年中,Juniper发布了首款产品M40路由器。这款产品让Juniper抢占了15%的市场份额。更让思科害怕的,是来自我国的科技新势力——华为。2000年,华为发布了中国首款高端路由器:NetEngine,标志着其开始具备核心路由器的产品能力。2002年,在一系列重大项目招标中,华为接连击败思科,斩获了大量的市场份额。同年,华为首次正式亮相全球电信设备展。华为展示的数据产品,性能与思科产品相当,但价格却比对手低20%到50%。华为还在欧美主流媒体上刊登极具挑战性的广告:“它们唯一的不同就是价格”。

产品利润被急剧压低、市场份额被竞商持续蚕食的思科公司,无奈之下也开始走上裁员、产品转型之路。但几次转型调整并不成功,最终思科公司倒在了历史洪流之下。

而作为全球AI算力龙头,英伟达在GPU设计领域拥有深厚的专长,积累了大量的专利和知识产权。这些宝贵的资产构成了其核心竞争力之一,为竞争对手设置了难以逾越的门槛。

同时,以CUDA架构开启软硬件生态,形成护城河。CUDA的本质是“软件定义硬件”,实现“软件调用硬件”,CUDA核越多,计算性能越强。虽然AMD、英特尔等对手一直试图强攻GPU市场,但都收效很小。如英伟达拥有的“护城河” Cuda软件平台,其他公司即便在芯片硬件指标上赶上英伟达的水平,但是市场已经被英伟达占据,要打破护城河很难。

所以,AMD、英特尔等对手若要打破英伟达的护城河,除了在GPU硬件性能上要超过英伟达外,更难的是构建使用生态。由于英伟达的技术累积与产品生态形成的壁垒,短期内,英伟达在AI行业中很难被打破。英伟达也用一份份“炸裂”的财报告诉做空者:不是我的估值太贵了,是你的计算器该换了。

关于AI行业与英伟达未来将面临的风险

我们认为:英伟达的涨势还远未结束,它不大可能成为下一个思科,AI行业的表现充满期待和想象空间。但这不意味着英伟达能够一劳永逸,永远坐在AI行业领航员的宝座,也不意味着AI行业未来永远不会经历“互联网泡沫破灭”的悲剧。

诺贝尔经济学奖得主、《非理性繁荣》作者罗伯特·希勒曾提出“资本市场泡沫是这样一种情况:关于价格上涨的新闻刺激了投资者热情,投资者热情通过心理感染在人群中传播,并在此过程中放大可证明价格上涨合理性的故事”。

行业发展是否存在泡沫,取决于行业中的供给与需求是否平衡;而公司估值是否存在泡沫,取决于未来业绩的兑现。在这一点上,英伟达和AI行业也不例外。

对于AI行业而言,其现实挑战是,如果科技大厂无法在未来3~5年通过大模型获得切实的业绩增长,那么AI行业的增长也将缺乏坚实基础。

红杉资本今年3月份的预估称:自ChatGPT发布引爆AI繁荣以来,AI底层设备生产公司:例如我们提到的英伟达、和芯片制造商台积电、以及我国的服务器生产商工业富联、光模块生产商中际旭创等公司已赚取超过8000亿美元的利润,但生成式AI公司的总销售额仅有30亿美元。

在目前来看,AI真正的落地应用场景仍十分有限,生成式AI、大模型仍处于“百模大战”和“装备竞赛”的烧钱阶段。如果未来这些处于AI产业链中、下游的公司无法通过消费者实现盈利变现,将造成行业产能过剩,那投资者对于AI行业的预期也会随即破灭。

而对于英伟达公司来讲,能否在未来继续公布一份份“炸裂”的财报,也存在着很大的挑战。除了英伟达的老对手AMD,和一直以来虎视眈眈GPU市场的英特尔之外,国外的科技巨头,如微软、苹果、和亚马逊等,虽然目前仍无法绕过必须采购英伟达GPU来发展各自AI产品的制约,但这些巨头这两年以来已陆续宣布开始研发自己的AI芯片。

同时,令我们感到欣喜的是,国产AI芯片在近年来也在飞速发展。以华为为例,其昇腾系列AI芯片在国内市场已经取得了一定的成功,尤其是在手机、服务器等领域的应用逐渐扩展。华为的努力使得我国在AI芯片领域逐渐站稳了脚跟,同时也为国内其他AI芯片企业树立了榜样。作为国内AI芯片领域的龙头企业,寒武纪的智能处理器IP产品已经集成于超过1亿台智能手机及其他智能终端设备中,其思元系列产品也被多家服务器厂商采用。中科曙光及其子公司海光信息,在高端处理器领域已完成授权技术的消化吸收,推出了自研的算力CPU和GPU。

从长期看,随着基础设施投资进入平稳期、技术走向应用落地。英伟达若要保住AI行业老大哥的位置,必须持续研发,加快产品更新迭代的速度。若稍有松懈,其市场份额将会迅速的被其他公司所蚕食。对于英伟达而言,未来的任务是双重的:抵御不断崛起的竞争对手,并准确预测不断变化的市场格局。

在技术不断更新迭代的当下,很多公司和产品都面临“洗牌”。至于人工智能芯片未来将走向何方、英伟达能否稳坐全球市值头把交椅,这些问题或许只能交由时间给出答案。

你们怎么看?

本文作者可以追加内容哦 !