据QYResearch调研团队最新报告“全球冷链装备市场报告2024-2030”显示,预计2030年全球冷链装备市场规模将达到309.6亿美元,未来几年年复合增长率CAGR为5.1%。

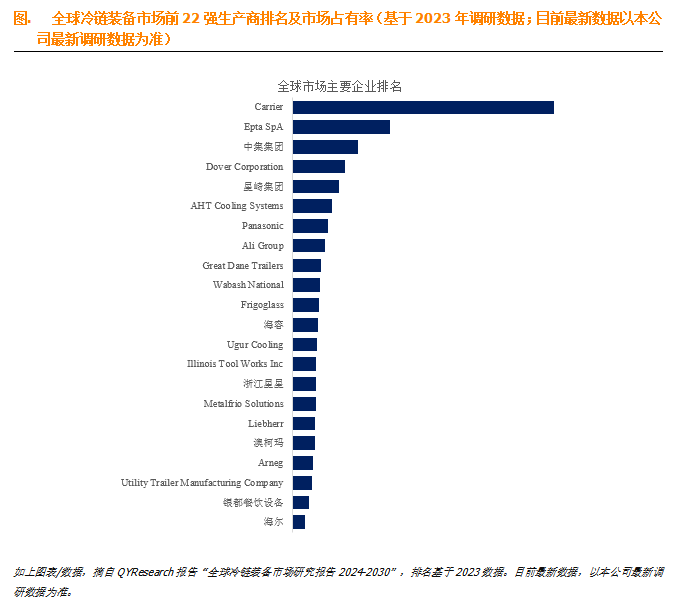

根据QYResearch头部企业研究中心调研,全球范围内冷链装备生产商主要包括Carrier、Epta SpA、中集集团、Dover Corporation、星崎集团、AHT Cooling Systems、Panasonic、Ali Group、Great Dane Trailers、Wabash National等。2023年,全球前十强厂商占有大约43%的市场份额。

就产品类型而言,目前存储设备是最主要的细分产品,占据大约74%的份额。

就产品应用而言,目前食品与饮料是最主要的需求来源,占据大约60%的份额。

主要驱动因素:

行业政策支持

增长的食品和医药物流需求:随着全球人口增长和城市化进程加速,对食品和医药品的需求不断增加。冷链装备可以确保这些易腐和易变质的产品在运输和储存过程中保持质量和安全性,从而推动了冷链装备行业的发展。

主要阻碍因素:

高成本和投资回报周期长:冷链装备的采购和维护成本较高,包括设备购置、运营成本以及维护保养费用。这可能限制一些企业的投资意愿,尤其是对于中小型企业来说。

技术和设备更新速度快:冷链装备的技术更新换代较快,过时的设备可能会影响企业的竞争力。因此,企业需要持续投入研发和更新设备,以保持市场竞争力。

市场竞争激烈:冷链装备行业竞争激烈,除了来自传统竞争对手外,还面临着新兴科技企业和跨行业巨头的挑战。企业需要不断提升自身的产品品质和服务水平,以保持市场份额和竞争优势。

追加内容

本文作者可以追加内容哦 !