$亚钾国际(SZ000893)$ 最近看到韭黄提出折旧的问题,遭到一堆人谩骂,我认为理性需要不断质疑才能破解真相,那么就去仔细看看年报,整理数据的功夫都不去做,就批评他人,对自己的持仓也不负责。

一季报后由于数据严重不符合我的预计,22.5元左右就清空了亚钾,现在没事儿抽出一些时间整理一下折旧吧。

亚钾23年折旧3.65亿,感觉确实是影响利润的大项目,而且增速太快,也应质疑。

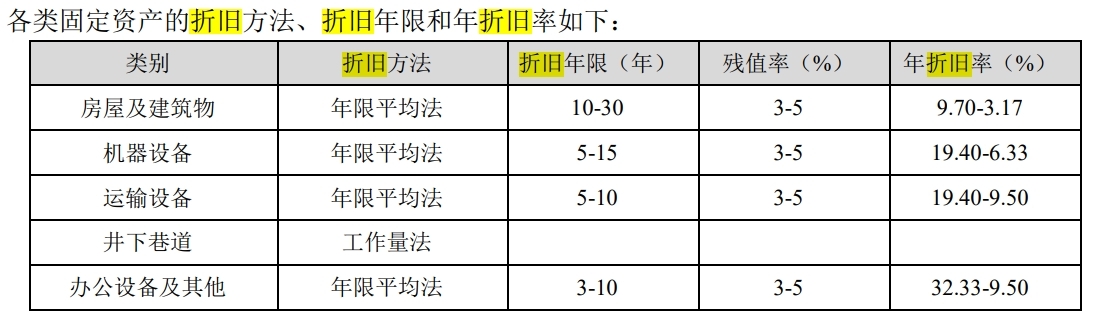

如上图,最近三年的折旧数据,问题不难看出来。

1.随产量增加,折旧费率增速增长超越产量增速,原因是产能与转固资产不同步,有可能是21.22年少转资产,也可能因为23年资产闲置,这折旧提升与漏水问题和竣工延迟直接相关

2.特别值得关注的是井巷设备的折旧,按工作量法计提,逐年大幅度提升,也说明了问题,说明巷道投资严重拖累利润,而且逐年增加。

3.仔细分析上图还有几处细节,值得推敲,我就不说了。

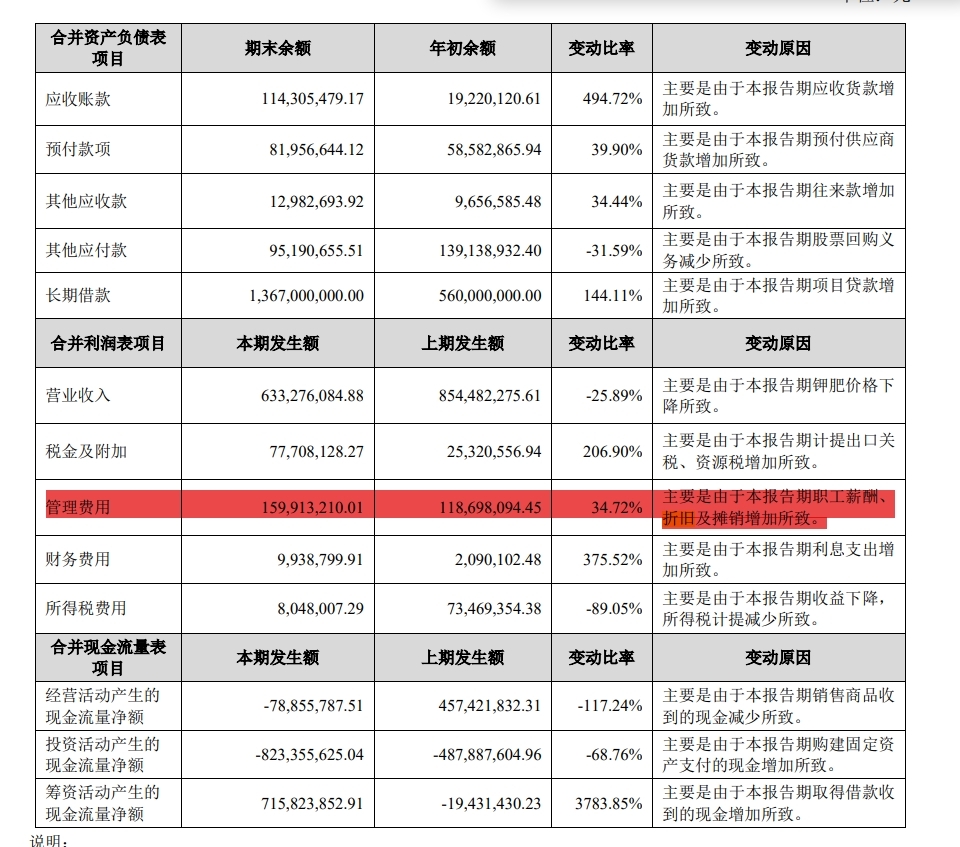

看看24年一季报管理费用的折旧继续快速飙升了吗?

好了,看报表折旧的课今天言到此处,我觉得应该鼓励韭黄的质疑,更应该提升自己的投资分析能力,别整天喷,为自己的金钱负责,做个成年人。$藏格矿业(SZ000408)$ $东方铁塔(SZ002545)$

2024-06-25 18:58:21

作者更新了以下内容

勘误:我是三月中旬卖出的自己全部持仓,四月做次了短差,就彻底放弃亚钾,这是我今年亏损最大的操作。

2024-06-26 09:28:21

作者更新了以下内容

我只说了一个折旧科目分析要点,没有任何义务去一个个科目分解的逐年分析,并公布,而且我一点也不惊讶某些人的理解分析能力。

对于那些不看数据,只喜欢阴谋论的投资人,只有说你想的都对。

追加内容

本文作者可以追加内容哦 !