有2个新消息:

1)田彧龙在管的2只基金都增聘了共管基金经理

6月18日,“交银数据产业”增聘高扬共管,后者是一位独立管理经验超过2年的基金经理。

6月22日,“交银产业机遇”增聘朱维缜共管,这是一位刚提拔上来的新手基金经理,任职才3天。

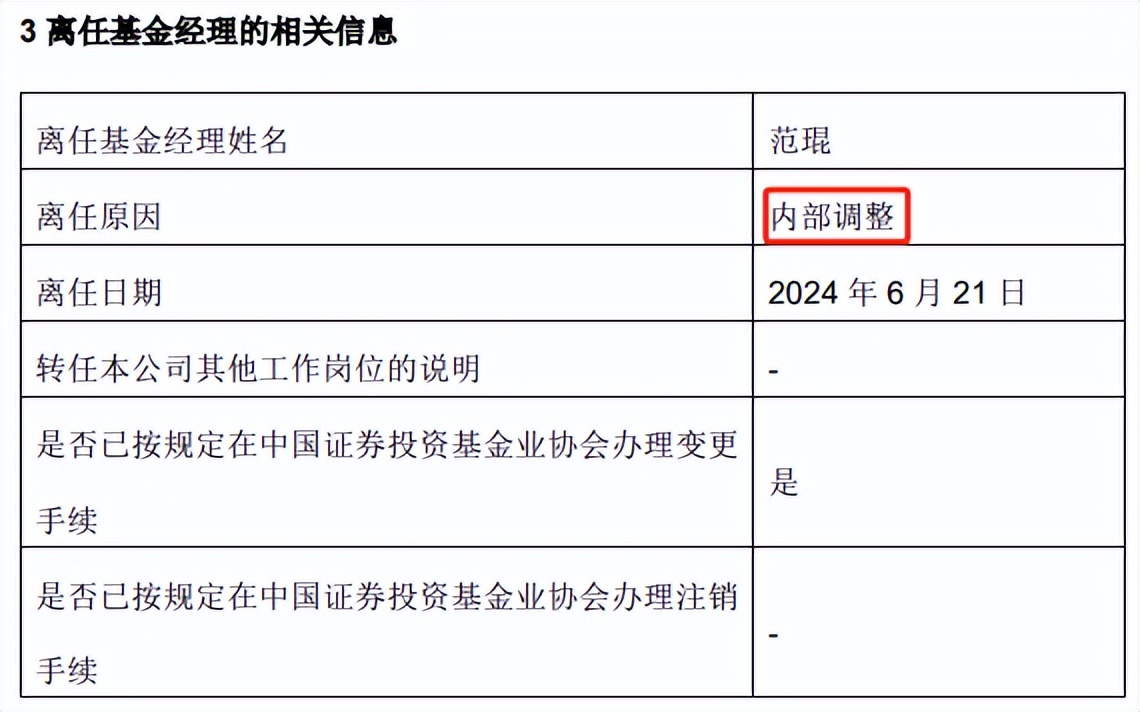

2)范琨卸任了一只基金

6月20日,范琨卸任“融通明锐”,原因是“内部调整”。

这是她2023年4月18日新发的一只基金,独立管理1年零64天,卸任后交由刘安坤独立管理,后者是位独立管理经验超过4年的基金经理。

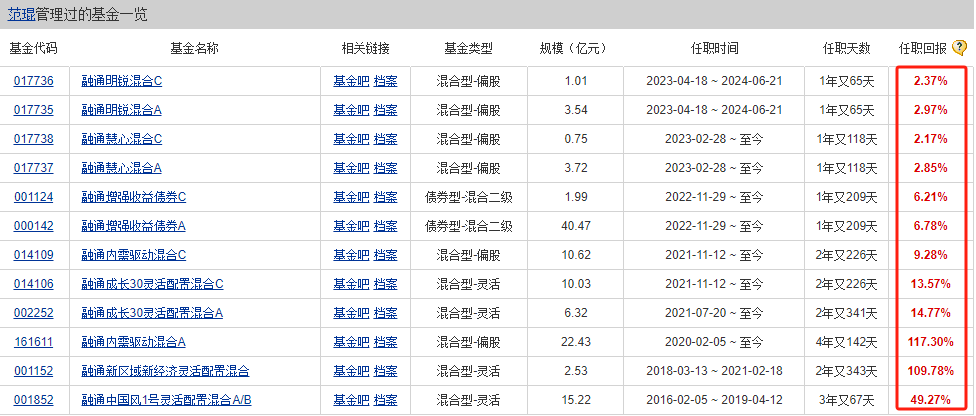

卸任后,范琨在管基金还有4只。

01

田彧龙

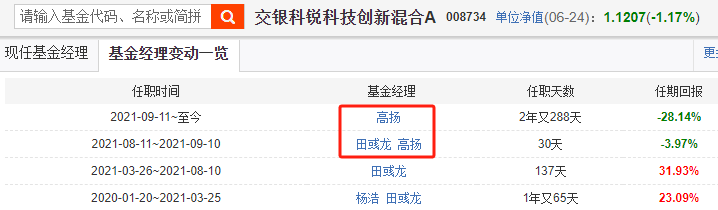

田彧龙出名是2021年9月被增聘和杨浩共管“交银新生活力”。

当时杨浩业绩落后偏股混合型基金指数,而田彧龙重仓电子、新能源表现较好,就增聘他和杨浩共管,拉拉业绩。

看效果,

2021年10-12月,电子和新能源继续强势,成功拉了一波业绩。但2022年赛道扑街,基金也就跟着一起下来了。

反倒是2022年9月,杨浩独立管理后,投资出发点从“寻找有质量的个股”变成了“关注国际政治冲突带来的较大不确定性”、“从长期逻辑出发,希望投资的公司,即使短期景气度平平,但要有长逻辑走在未来,最好当下还有极低的估值保护”,增加了价值行业的配置比例,业绩才慢慢拉上来。

看田彧龙自己的业绩,

蛮好的~

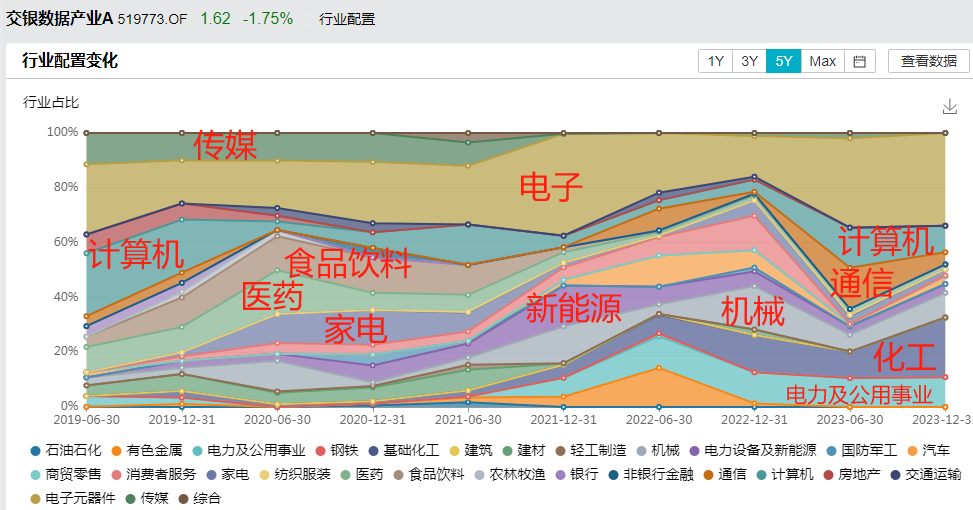

2019年5月开始管“交银数据产业”,除了2022年,这只基金每年都是同类前25%。

投资方法上,

田彧龙是IT + 金融的复合背景,浙江大学光电信息工程学学士,上海交通大学金融学硕士。2014年毕业后加入交银施罗德,成了一名TMT分析师,2019年5月开始管基金。

所以,行业配置上重仓TMT,电子始终是第一大重仓行业。

不过,田彧龙不是押注风格,他尊重产业趋势,自上而下寻找资产逻辑中最受益的方向,要求组合体现“这个时代正在发生什么”,持仓以科技、消费为主,没错过2019-2021年的核心资产行情。

也因此,在2022年跌幅较大。

2023年一季度,田彧龙高位止盈后疫情方向的顺周期,增持受益于AI方向的TMT行业,又把握住了一波机会,取得了正收益。

增聘的高扬是一位后起之秀,

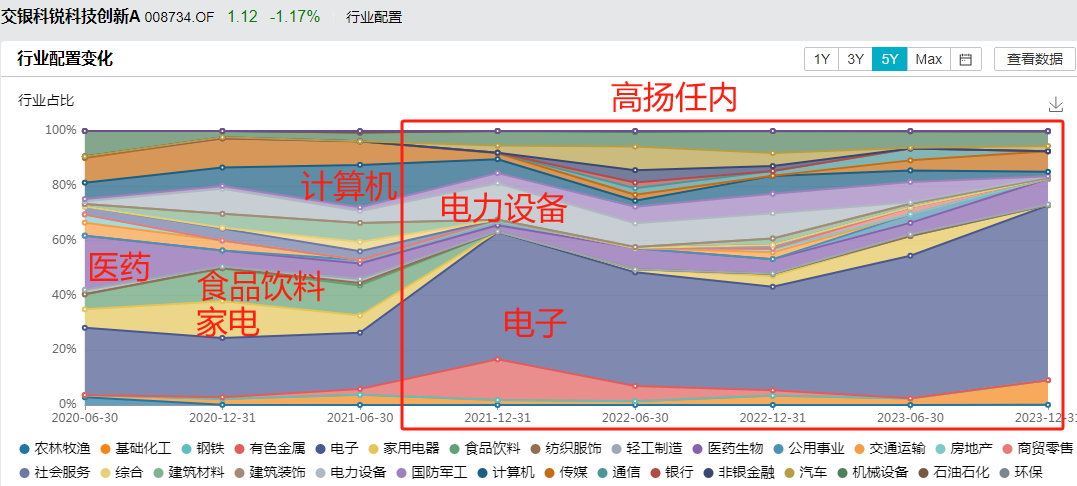

他的第一只基金“交银科锐科技创新”就是从田彧龙手里接过来的。

高扬接手后,基金持仓从“科技+消费”变成了“科技一家独大”,电子占了一半仓位。

从这个转变也能看出高扬的风格——科技成长。

他本科毕业于北京邮电大学信息工程专业,硕士毕业于北京大学计算机科学与技术专业,研究员期间看的是电子行业。

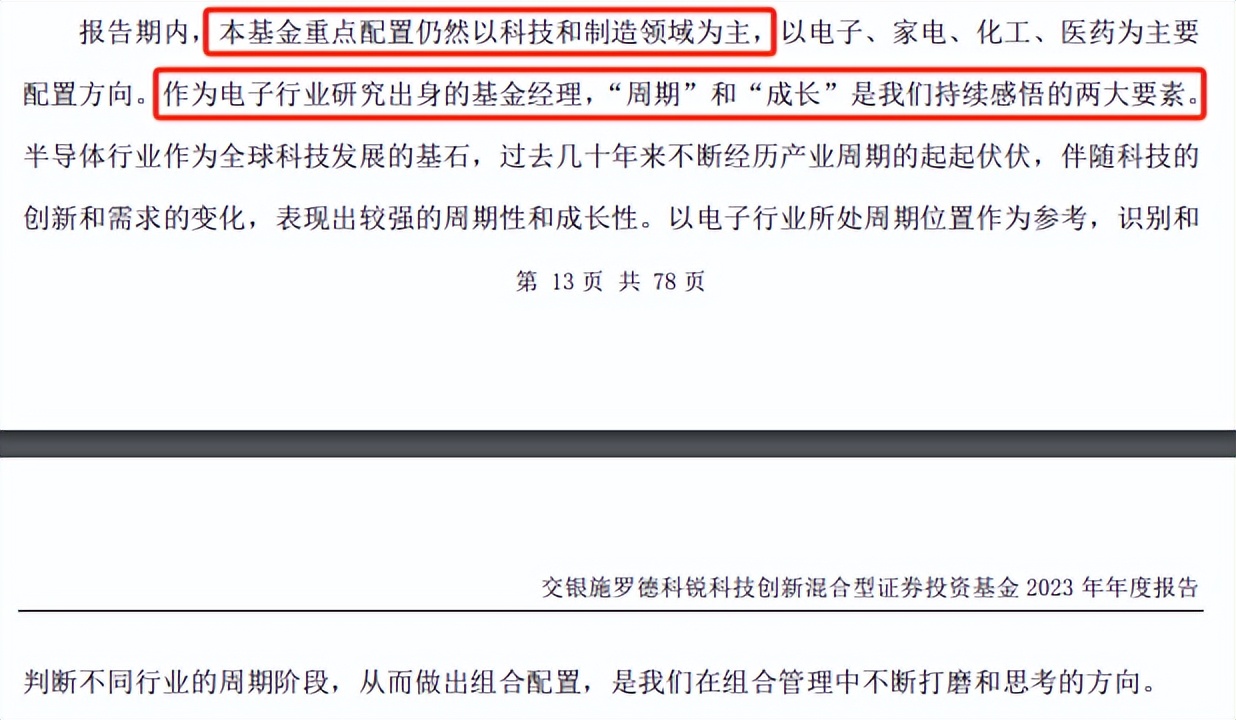

2023年年报中,高扬说,作为电子行业研究出身的基金经理,“周期”与“成长”是他持续关注的两大要素,重点关注科技、制造领域,寻找具备成长空间和行业竞争力的公司。

不过,看净值走势,

虽然高扬行业更集中,但个股仓位比田彧龙要分散,过去8个季度平均仓位也比田彧龙低6个点左右,基金走势反倒是高扬(白线)更稳一些。

02

范琨

范琨应该是少数几位没被吐槽的基金经理。

管过的基金,任内都实现了正收益,前一阵还刚刚创了历史新高。

这次,她卸任的是“融通明锐”,一只去年4月份的新发基金。范琨管理1年零65天,涨了2.97%,同类前6%。

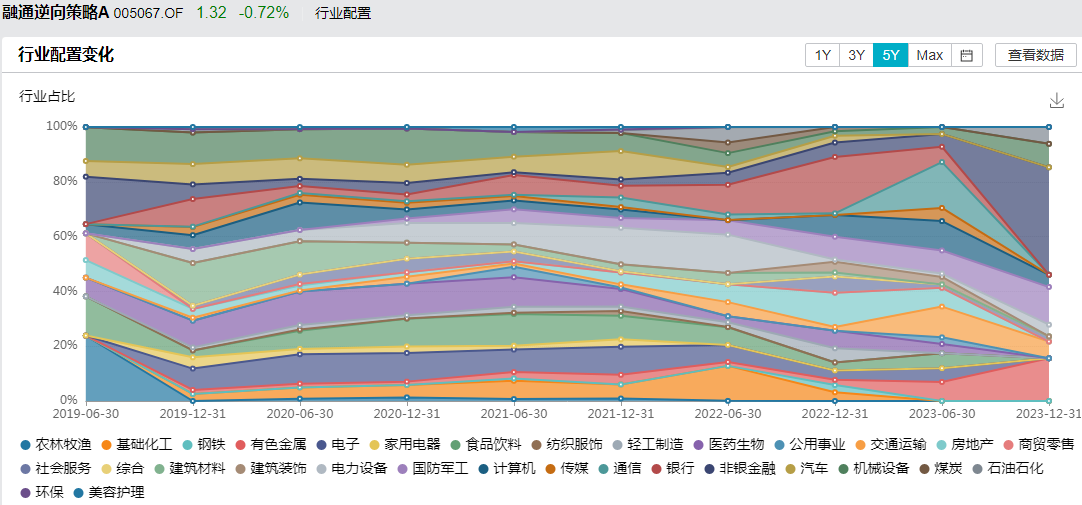

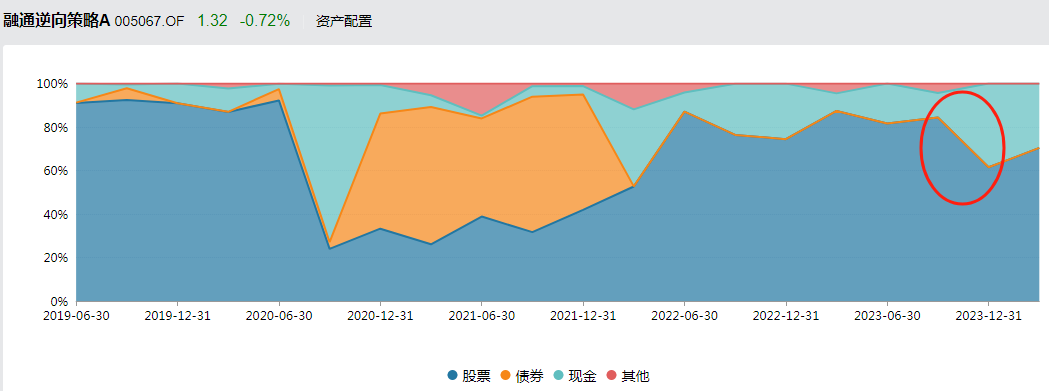

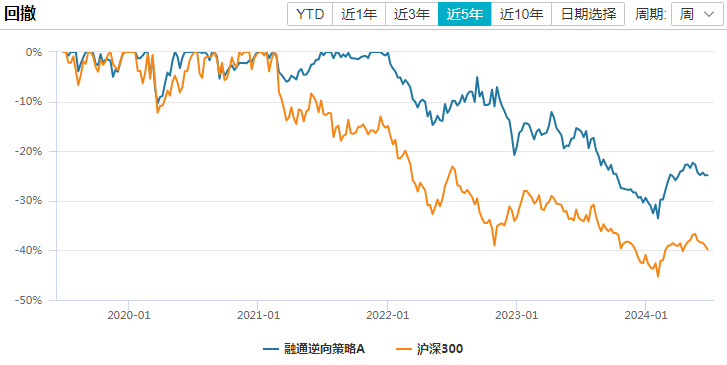

接任基金经理是刘安坤,2019年5月开始管“融通逆向策略”。看净值走势,基本和偏股混合型基金指数同涨同跌。每年的排名也都是50%上下,不太冒尖,也不太落后。

这和他的投资方法有关。

刘安坤是策略分析师出身,还管过专户,以绝对收益理念为驱动,通过横向比较景气度、纵向比较估值,筛选出ROIC改善的行业,和竞争优势凸显的个股。

看持仓的话,行业配置极其分散,单一行业仓位很少超过15%。

还会择时,

2020年3季度就开始降仓了,股票仓位从94%降至26%。

2022年上半年的大跌中才逐步加回到88%,然后在2023年4季度又降至62%。

所以,我们看回撤,融通逆向策略的回撤明显跑赢沪深300。

不过,太中规中矩的基金经理不容易被市场发现。刘安坤的管理规模一直不大,把范琨这4.55亿接过来后,管理规模也只有6.14亿。

范琨表现则比较亮眼,

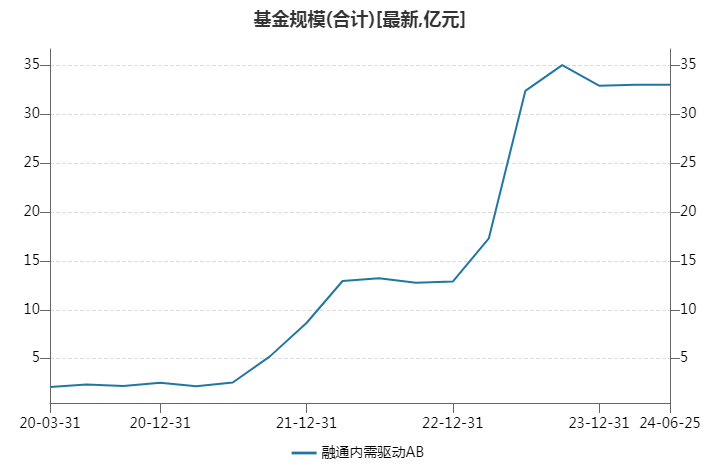

2020年2月接管“融通内需驱动”,基金净值持续上涨,5月份刚创了历史新高。

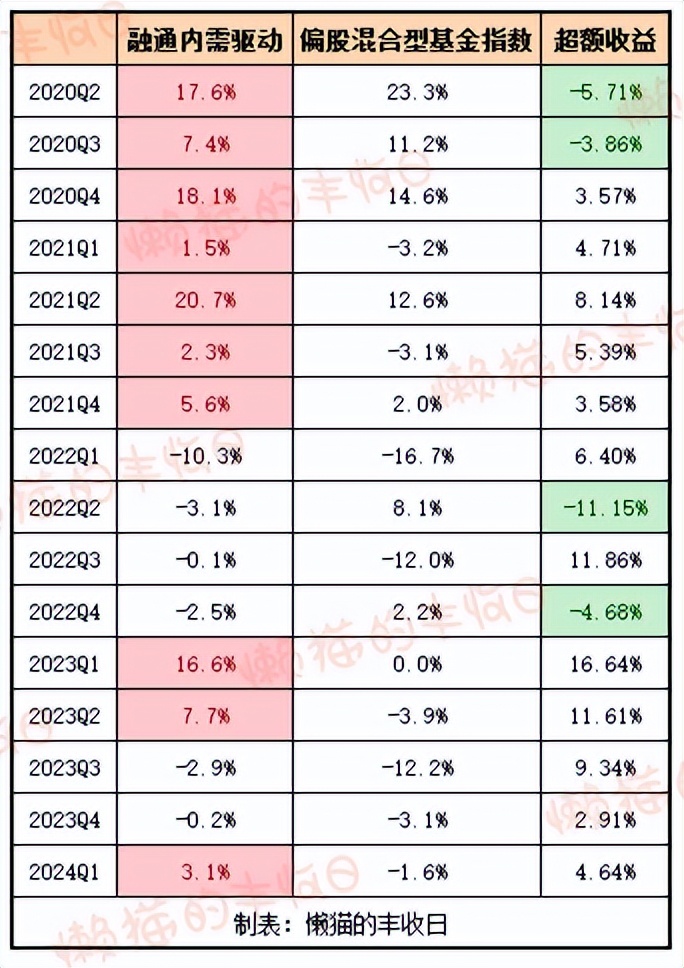

2021-2023年,连续3年同类排名前1/4。截至昨天,“融通内需驱动”2024年涨了5.5%,同类排名前17%。

也因此,规模一路攀升。

2020年一季度,范琨刚接管的时候,“融通内需驱动”规模只有2亿元,今年一季度增长至33亿。

把卸任的这只基金加回来,范琨管理规模突破百亿,新晋顶流。

投资方法上,

范琨是化工研究员出身,还做过融通基金周期组的组长,风格比较灵活。

用她的话来说,“以价值投资为主,自下而上选股;辅以趋势投资,增加组合的弹性”。

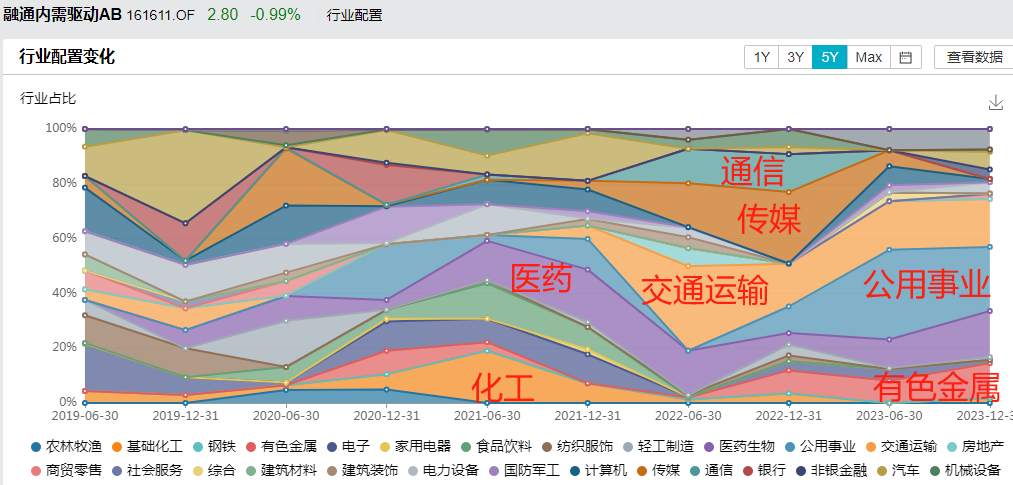

看行业配置,

均衡,但呈现出明显的“轮动”特征。2022年的油运(交通运输)行情把握住了,2023年上半年的AI行情也把握住了,今年的公用事业、有色金属行情也把握住了,范琨抓趋势的能力挺强。

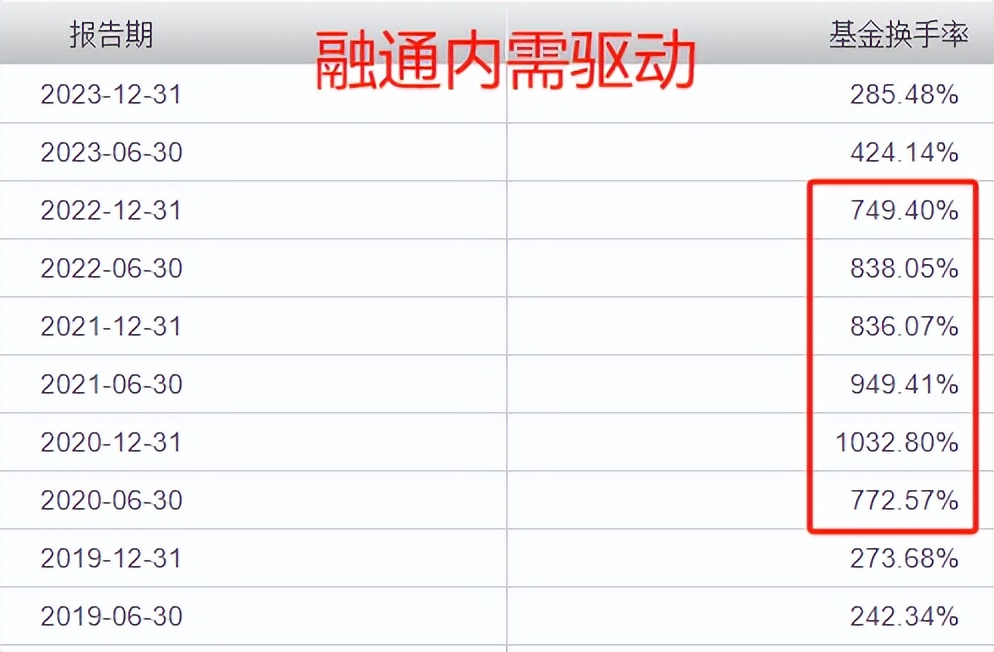

看换手率,

范琨还擅长做交易。

2020-2022年,换手率在800%上下,平均持股周期只有一个多月。

(PS:2023年规模暴涨后,换手率降了下来)

范琨比较认同凯恩斯的那句话——“从长期看,我们都会死的”,即使基本面最终会反映到股价上,但不知道过程有多久,中间也太煎熬了,她选择用交易来增厚收益。不仅会考虑股票基本面的变化,还会考虑股价的绝对位置、估值,以及筹码结构。

看实际效果,

范琨交易能力挺在线的,2020年2季度到2021年4季度,连续7个季度正收益;独立管理的16个季度内,有12个季度跑赢偏股混合型基金指数,胜率高达75%。

另外,范琨还会择时。

她说:

控制回撤和踏空殊途同归,如果特别害怕踏空,大的回撤大概率躲不掉。她的选择是把回撤放在第一位,看到市场风险因素,觉得回撤可能会很大时,主动降低仓位。

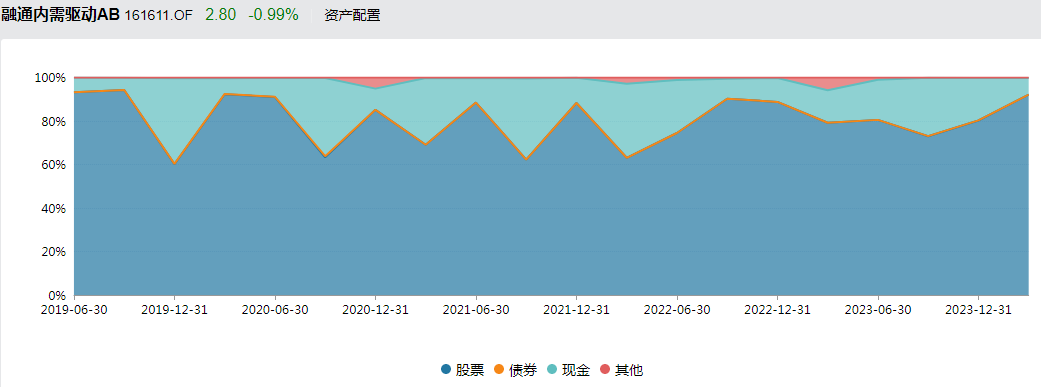

范琨任内,“融通内需驱动”的股票仓位最低到过63%,最高到过94%,择时空间还是蛮大的。

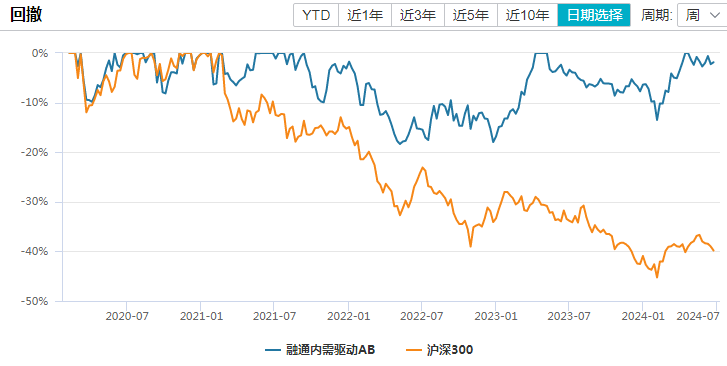

分散配置 + 行业轮动 + 擅长交易 + 会择时,体现到回撤上,“融通内需驱动”在范琨任内最大回撤仅19%。

这样的基金经理,不管基民,还是基金公司,都需要珍惜...

免责声明:文章内容仅供参考,不构成投资建议

$融通内需驱动混合C(OTCFUND|014109)$$交银数据产业灵活配置混合C(OTCFUND|014549)$$交银产业机遇混合(OTCFUND|010094)$

本文作者可以追加内容哦 !