全球半导体市场已经迎来强势复苏。

世界半导体贸易统计组织预计,2024年全球半导体市场规模将会超过6100亿美元,同比增长16%,市场空间显著扩大。

半导体市场的增长主要在于人工智能的快速发展,这也带动产业链重新进入高景气周期,上游的电子元器件出货量也会同步增长。

中际旭创、新易盛、天孚通信等光模块厂商是最早的受益行业,沪电股份、生益电子等PCB厂商也随之受益,而芯片电感将会是人工智能增量市场的最新受益者。

2024年全球预计将需要2000万台AI服务器,每台AI服务器需要60个芯片电感,总需求量在12亿颗,市场规模预计超过1500亿人民币,有成为又一个光模块的潜力。

铂科新材,正是高端芯片电感领域的佼佼者,接下来我们利用波特五力模型来深度分析下行业的具体情况。

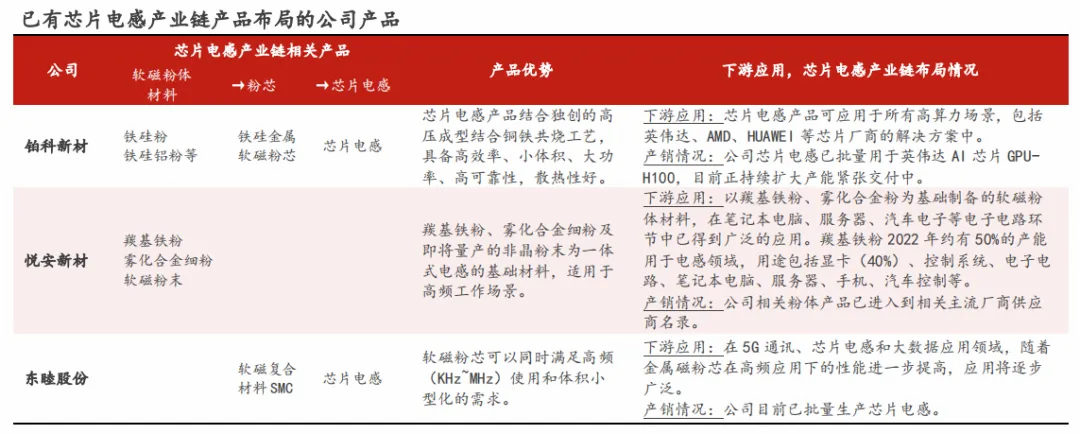

第一,从芯片电感行业来说,铂科新材是国内唯一实现一体化的龙头厂商。

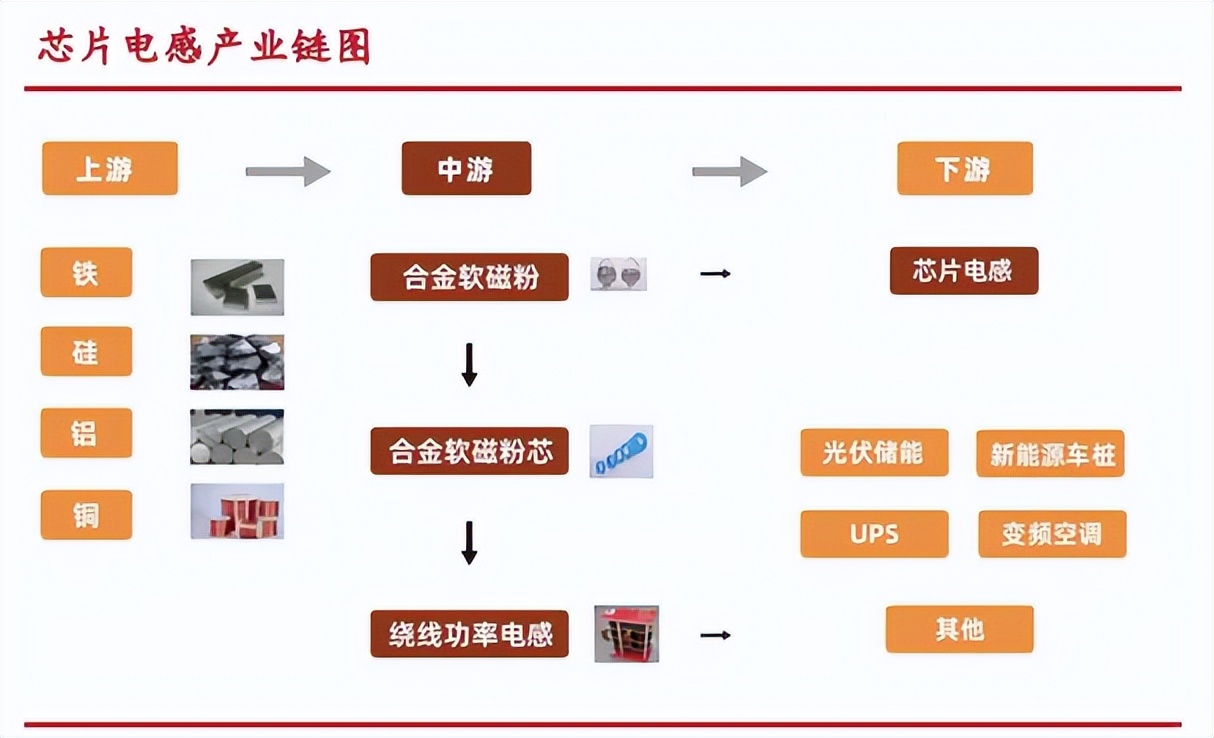

从产品类型来看,芯片电感是一种特殊形式的一体成型电感,是为芯片前端供电的核心元件,因此广泛应用在算力服务器、GPU芯片、电源模组、电脑等芯片应用领域。

从整体电感行业来说,国内市值超过百亿的厂商只有顺络电子、风华高科、铂科新材这么三家,另外还有麦捷科技、美信科技等细分产品占有优势的厂商。

但是多数厂商还是以传统电感产品为主,目前国内布局芯片电感产业链的公司只有悦安新材、东睦股份和铂科新材,具备布局潜力的公司还有屹通新材和龙磁科技。

但是,东睦股份的芯片电感产品主要用在高频场景,能够应用在人工智能高算力芯片领域的厂商,最有确定性的无疑还是铂科新材。

铂科新材通过和芯片电源模组厂商企业的合作,开发出来的芯片电感产品成功应用于所有高算力场景,已经可以配套在英伟达、英特尔、AMD、华为等芯片厂商的电源方案。

从2023年下半年开始,公司芯片电感已经批量用于英伟达GPU算力芯片H100,成功进入英伟达供应链体系,芯片电感芯片也已经成为公司的第二业绩增长点。

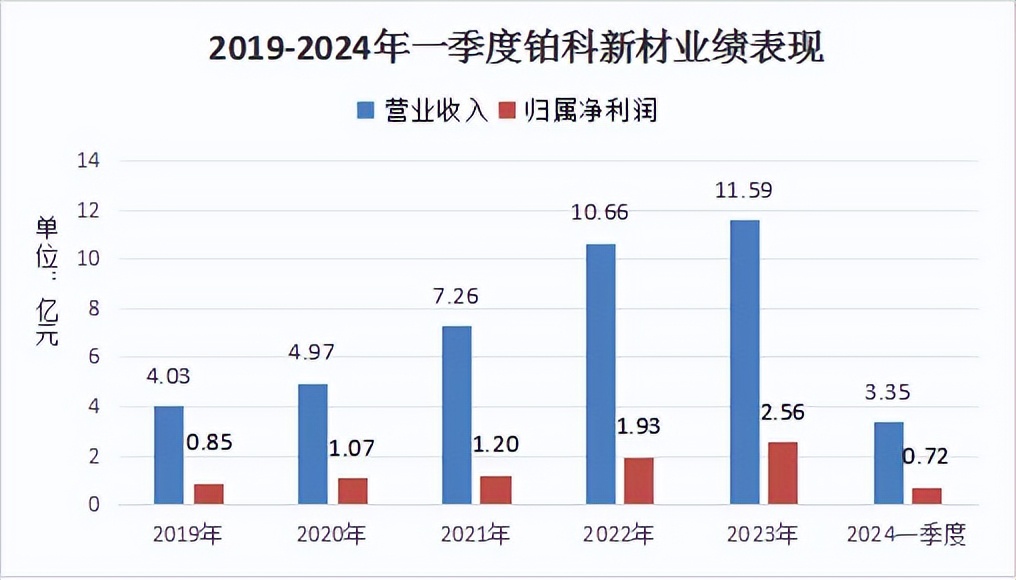

受益于多年来在电感行业的领先优势,公司业绩多年来保持了持续上涨的趋势,2023年净利润也同比增长32%,取得非常不错的成绩。

更值得注意的是,2023年11月14日英伟达正式发布了新一代AI芯片H200,相比上一代H100芯片,芯片电感使用量大约增加6倍,公司作为英伟达供应商,未来也将随着H200芯片的量产持续受益。

第二,从行业上下游来看,公司议价能力并没有太大的优势。

从芯片电感上游原材料来说,主要是铁、硅、铝、铜等工业基础原材料。

相对于全球市场对这些材料的总需求来说,电感行业占比非常小,采购价格基本跟随大宗商品市场价格的走势随行就市,行业内厂商都没有什么议价优势。

虽然公司所在的中游领域没有对上游原材料的议价能力,不过原材料充足稳定的供应也让行内厂商不用担心原材料短缺的问题,各有利弊。

从下游市场来看,芯片电感主要进入英伟达、英特尔、AMD等芯片大厂的供应链,科技大厂都是优势甲方,电感厂商也就谈不上有什么议价能力了。

不过这些科技大厂赚钱能力强,对上游供应商的付款也很爽快,供应商跟着大厂也更有肉吃,对经营方面非常有利。

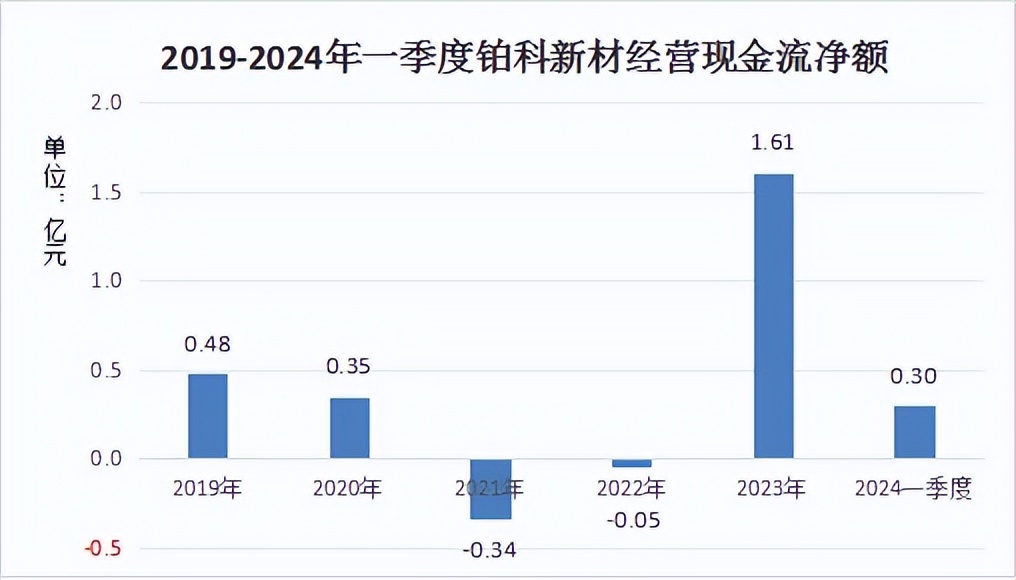

铂科新材的芯片电感业务产销情况都非常好,产品回款也以现金结算为主,2023年公司经营活动产生的现金流量净额达到1.61亿元,同比增长3200%,现金流显著改善。

2024年一季度,公司经营现金流净额也达到了3031万元,全年非常有希望延续2023年的现金流表现。

第三,芯片电感作为电感行业高端产品,行业进入门槛较高。

作为高性能芯片配套使用的电子元器件,芯片电感需要经过芯片厂商严格的认证过程,才有合作的机会,存在明显的资格认证门槛。

技术方面来说,要想生产芯片电感的厂商必须是在行业有着多年技术积累的公司,即便是如此,也只有一体化优势和足够的量产规模才能有效降低成本,提高公司的盈利能力。

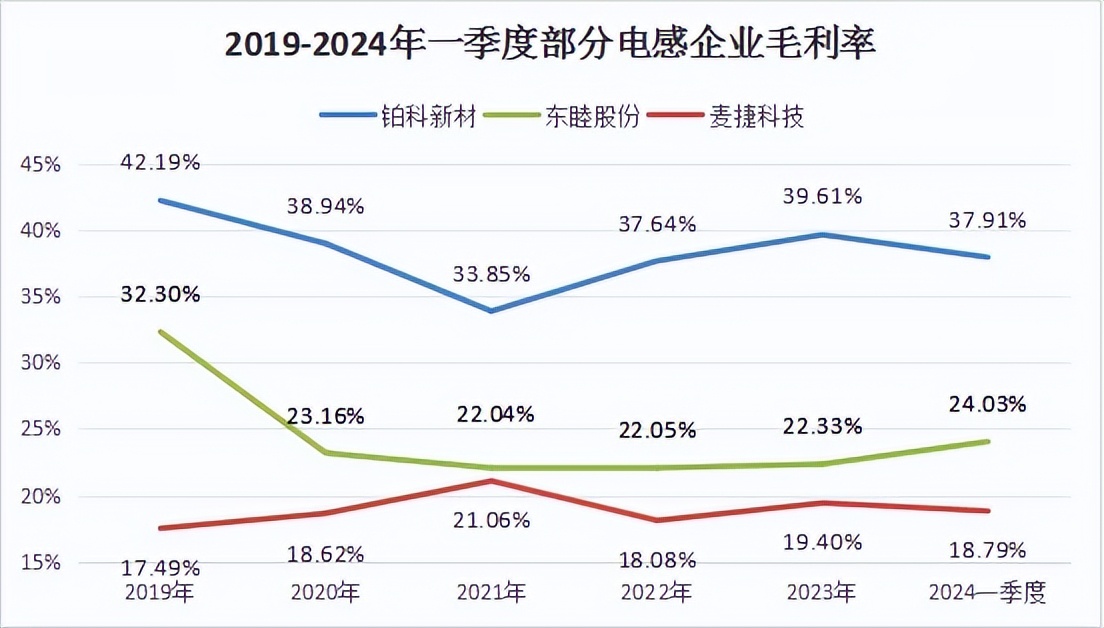

以东睦股份为例,虽然也有其他芯片电感产品,但是并没有铂科新材这样的一体化优势,导致公司毛利率保持在20%左右,和铂科新材35%以上的毛利率有明显的差距。

还有麦捷科技,作为一体化成型电感的国内龙头企业,因为产品类型的不同,公司毛利率长期处于20%的水平之下,和铂科新材也有明显的差距。

第四,芯片电感属于专属配套元器件,无法随意替换使用。

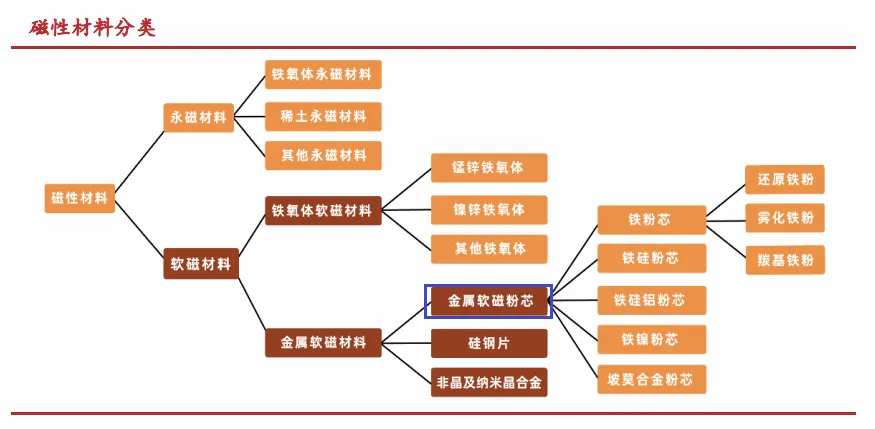

从整个电感行业来说,仅仅从软磁材料细分领域来说,就包括金属软磁材料、铁氧体软磁材料等多种复合材料,种类非常多,芯片电感看起来有不少替代品。

以前的时候,对芯片电源模块的要求还没有那么高,体积较大,电流也比较小,之前的芯片电感使用铁氧体材质就可以满足性能要求。

随着芯片性能的不断发展,电源模块小型化、大电流的趋势越来越明显,性能取决于材料特性,铁氧体材料的芯片电感已经无法满足高性能芯片的需要。

相比铁氧体,金属软磁粉芯大直流电流性能更出色,同等性能条件下,金属软磁芯片电感体积也比铁氧体要小70%左右,具备了高性能芯片所需要的大电流、高功率要求。

因此,铂科新材的芯片电感已经是目前最适合高性能芯片的电感产品,暂时保持着不可替代的市场地位,有利于公司在人工智能的快速发展中受益。

整体来说,目前芯片电感作为高性能算力芯片专属配套元器件,行业内部竞争小,下游大客户回款积极,外部公司也很难直接介入,完全是一个新兴的蓝海市场。

铂科新材作为国内唯一的一体化芯片电感龙头,未来也有望像中际旭创、新易盛等光模块厂商实现业绩的持续增长。

来源:飞鲸投研

本文作者可以追加内容哦 !