根据绿色电力的发展要求,2025年我国非化石能源消费占比将达到20%,2030年将达到25%。

而在众多的绿色发电方式中,核电在国内的发展还处于初期的阶段。

其实,相比其他发电方式,核电有众多优势。

一是碳排量低。从全生命周期角度来看,核电实际更加清洁。而相较老牌基荷能源火电,核电全生命周期内所产生的CO2量还不足火电的1%。

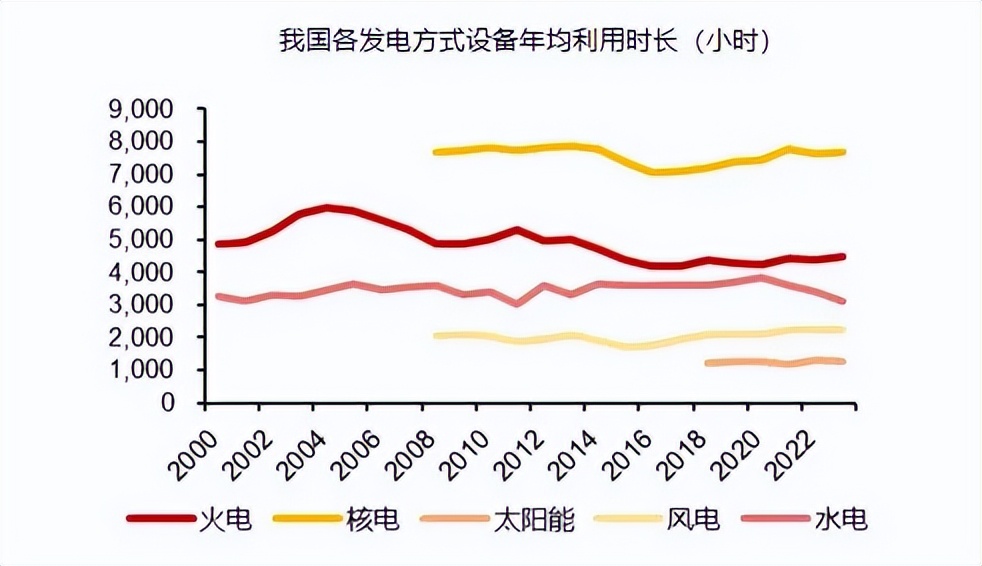

二是发电稳定。我国核电发电设备平均年发电时长数维持在7000小时以上,远高于火电4000的平均发电时长,更是水电的2倍、风电的3倍。

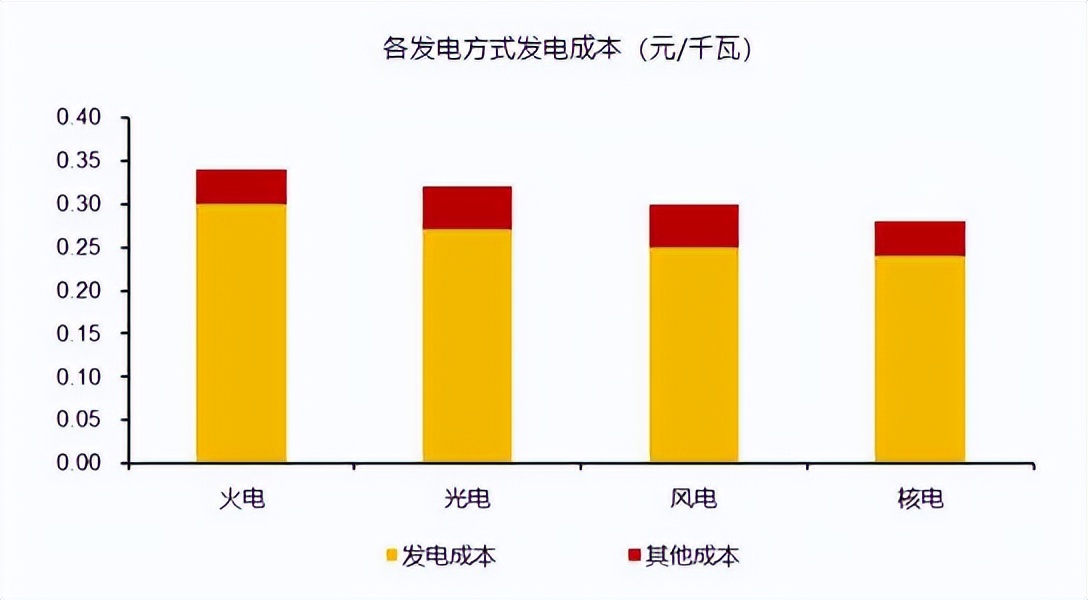

三是成本低。核电发电成本约0.24元/千瓦时,是绿色能源转型中仅次于水电的低成本发电方式。

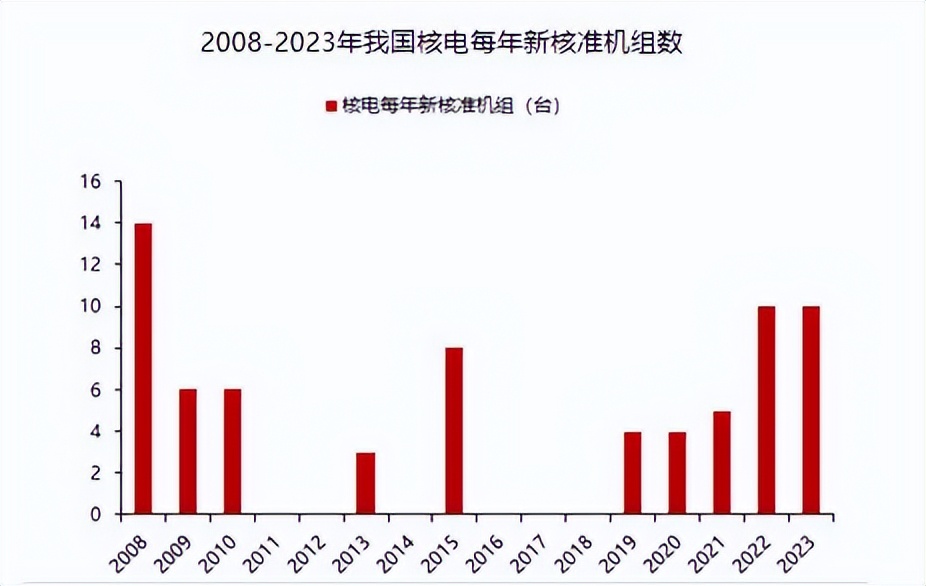

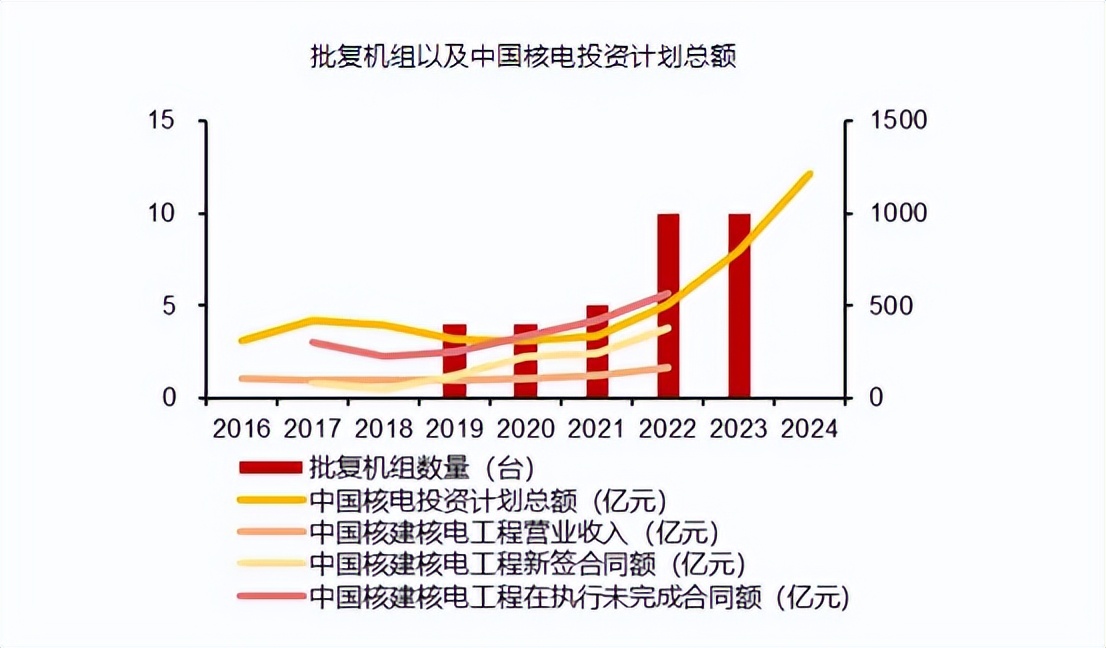

虽然核电的优点众多,但是出于安全性和可靠性的考量,自2019年三代机组投入商运之后,国内的核电核准速度才有了较快提升。

从2019年至今,我国陆续核准17个三代核电项目,合计34台核电机组,其中2022-2023年核准密集,年均达到10台。

而根据规划,到2035年我国核能发电量在总发电量的占比将达到10%左右,而实现这个目标需要再建设约58座核电站。

预计未来几年新核准核电机组中枢将继续维持高位,行业景气度将继续提升。

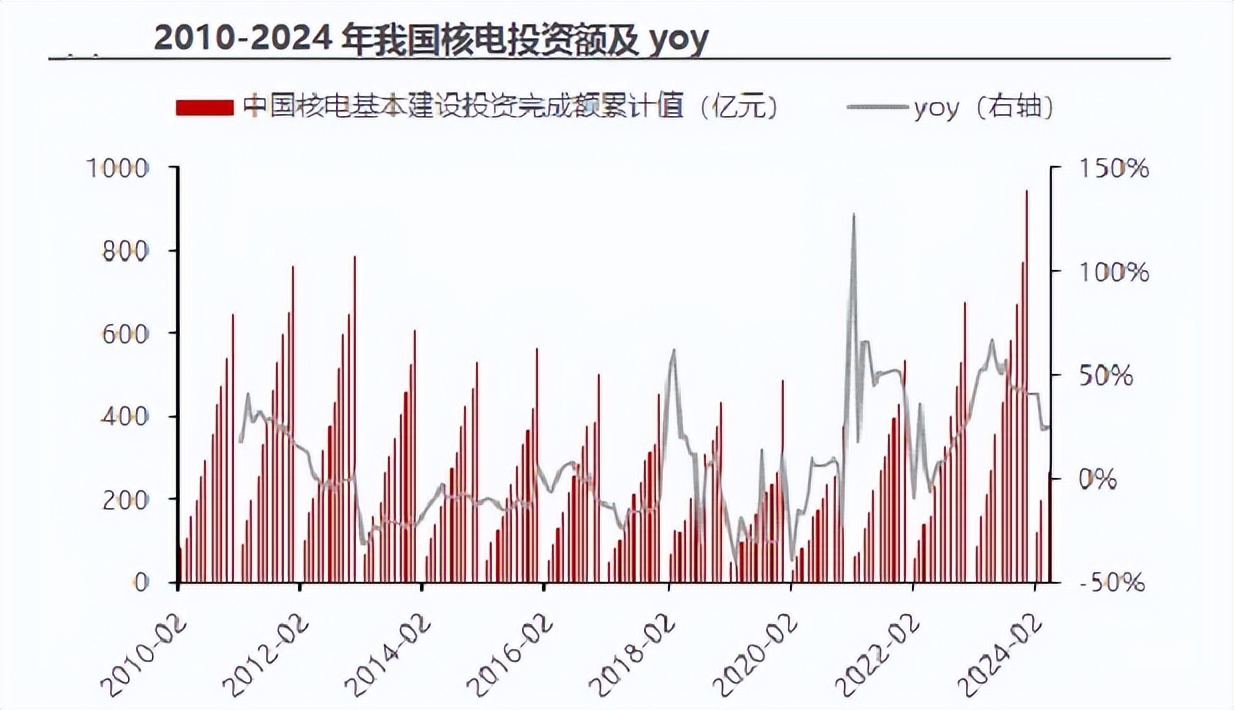

目前国内的核电资本开支进入加速期,2023年我国核电投资额为949亿元,同比增长40%,2024年1-4月核电投资额同比增加25%。

而核电站工程建设全周期一般需10年时间,其中主体工程建设一般需5年时间。

随着前期核电项目的陆续开工和土建的完成,从2024年起,核电设备企业开始密集进入设备交付期,相关企业的业绩有望迎来提升。

除了国内核电市场已经步入加速成长阶段,国外核电市场的发展空间也不容小觑。

截至2024年1月,全球在建核反应堆58座、总净装机容量为 59.87GW,其中国外总净装机容量36.14GW,占比达60.4%。

其中“一带一路”沿线核电建设需求旺盛,到2030年将新建上百台核电机组,共计将新增核电装机1.15亿千瓦。

而每出口1台核电机组需要8万余台套设备,单台机组投资约300亿元,照这样计算价值将达到3万亿元以上。

在巨大价值量的背后,蕴含着怎样的投资机会呢?

先来了解一下核电站的构成。

核电站主要由三部分构成,分别为反应堆(核岛)、发电机厂房(常规岛)和辅助厂房(核岛和常规岛之外的公用设施)。

其中核岛是保障核电机组安全运行的关键,也是核电站建设技术难度最大的部分。

鉴于高标准严要求的建设属性,在国内核岛建设的招标基本以邀请招标的形式进行,属于半垄断市场。

其中作为中核集团旗下七个上市主体之一的中国核建包揽了国内在运和在建核电机组的97%的核岛安装和94%的核岛土建工程,市占率国内第一,且拥有同时承建40台核电机组的能力。

截至2023年末,中国核建累计建设核电机组88台,其中62台已投入运营,在建机组26台。

同时公司还具备强大的技术优势,包括CNP、M310、CPR1000、EPR、VVER、AP1000、CAP1400、华龙一号、高温堆、重水堆、实验快堆、先进研究堆等各种堆型、各种规格系列的核电建造技术。

像巴菲特和芒格一直坚持“伴随优质企业成长”的逻辑,而中国核建无疑是最贴合这一理念的公司之一。

2023年中国核建实现营收1093.85亿元,同比增长10.34%,实现净利润20.63亿元,同比增长16.07%,2024年第一季度继续保持增长态势。

不过2023年公司计提的信用减值损失较多,达到了19.13亿元,占到了归母净利润的92.7%,影响了公司的业绩。

但是公司信用减值损失较多主要是由较为严苛的坏账计提比例导致的,预计后续随着信用减值转回将会给利润端带来大额边际弹性。

从细分业务的营收来看,2019年以来公司的核电业务营收增速明显加快,而工业与民用工程业务营收受行业下行的影响增速放缓。

受核电批复速度加快的影响,2023年公司核电业务实现营收239.26亿元,同比增长43%。

受风电、光伏基地建设项目的支撑,公司的工业与民用工程业务2023年实现营收751.23亿元,同比下降0.14%,变动平稳。

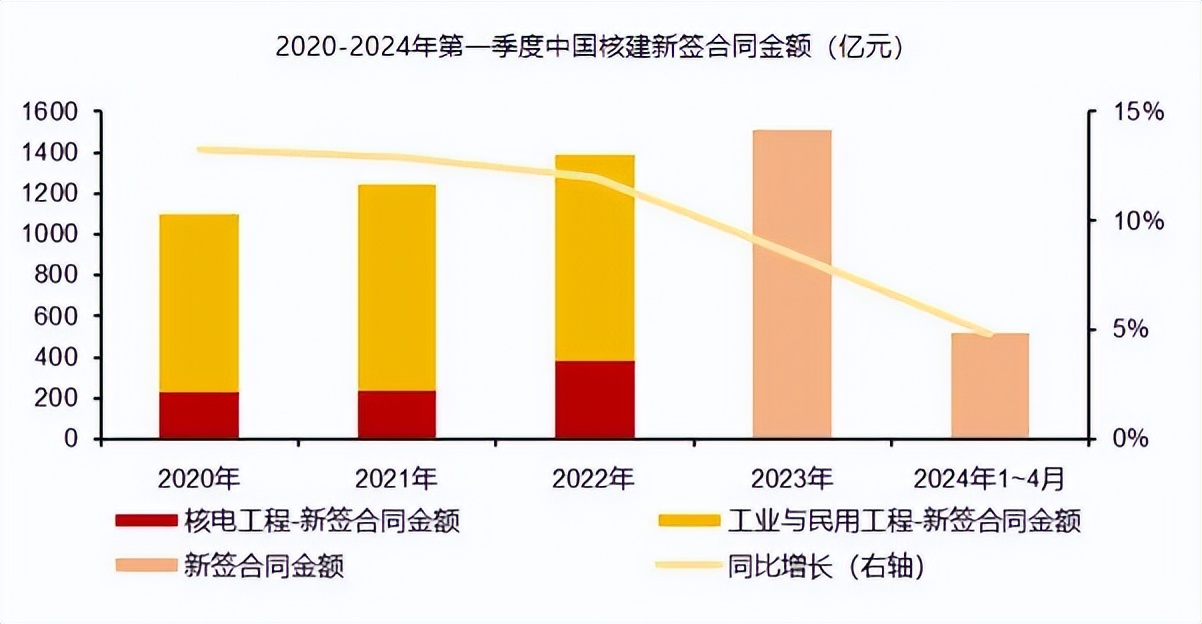

从新签合同金额来看,2023年和2024年1~4月,公司累计新签合同金额分别为1508.72亿元和519.51亿元,分别同比增长8.50%和4.85%,继续保持稳定增长态势。

此外,由于核电业务营收占比不断提高,使得公司毛利率从2019年的9.73%上升到2023年的11.35%。

同时公司积极拓展海外市场,2023年实现海外收入18.07%亿元,同时由于海外业务的毛利率高达18.02%,从而进一步拉高了公司的整体毛利率。

最后我们看一下估值,在此介绍一个公式:

公司市值=市盈率*净利润

在此公式中,公司市值受市盈率和净利润两者变动的影响。

从2021年开始,公司市值的提升主要依靠净利润提升,而市盈率依旧较低,未来随着核电业绩的不断兑现,公司的市盈率也有望提升,迎来“戴维斯双击”。

总结一下,核电相比其他发电方式具有众多优势,国内自2019年起恢复了核电项目的核准,而按照5-10年的建设周期,2024年及以后将迎来交付高峰,相关企业的业绩将迎来快速提升。

其中中国核建凭借自身的规模优势和技术优势包揽了国内近100%的核岛建设项目,公司严苛的信用减值损失计提标准给予了利润端极大弹性。

随着后续业绩的不断兑现,公司有望迎来净利润与市盈率提升的“戴维斯双击”。

来源:飞鲸投研

本文作者可以追加内容哦 !