黄金消费呈现出加速爆发的状态。

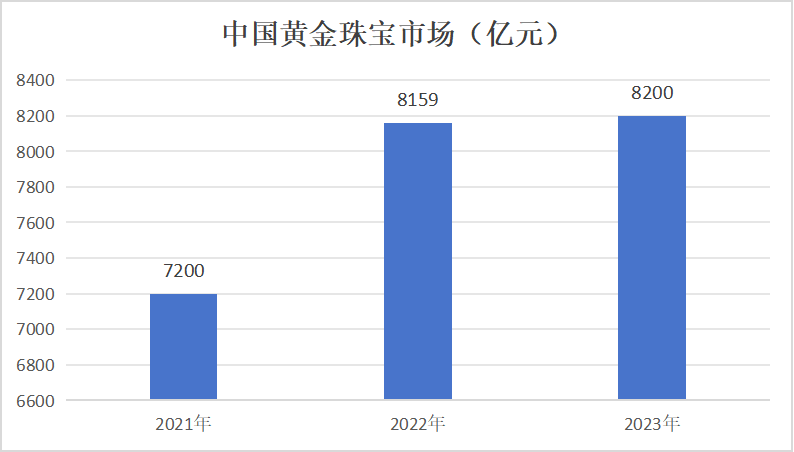

2023年黄金消费量为1089.69吨,同比增长8.78%。其中:黄金首饰706.48吨,同比增长7.97%;金条及金币299.6吨,同比增长15.7%。中国黄金珠宝市场规模也一举跃上了8200亿元新台阶,同比增长13.89%。

一提到黄金,大家首先想到的就是身边随处可见的老牌传统黄金品牌,而老凤祥就是当之无愧的领头羊。

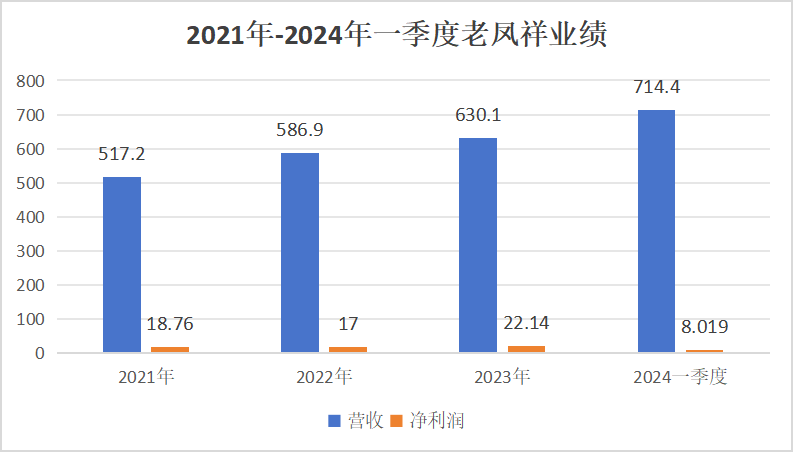

2023年,老凤祥实现营收714.4亿元,同比增长13.37%;净利润22.14亿元,同比增长30.23%。2024年一季度,公司实现营收256.3亿元,同比增长4.36%;净利润8.02亿元,同比增长12%。

从业绩看,无论是2023年还是2024年一季度,老凤祥的业绩都处于稳健增长的状态。

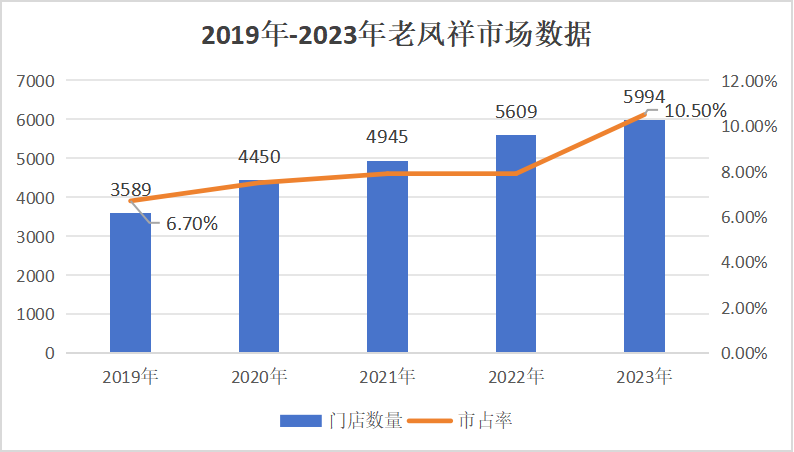

在2023年老凤祥门店数为5994个,比周大生多17%,但收入规模是周大生的3.4倍。

那么,是什么原因导致的呢?

从源头采购到设计、生产、销售,都是由老凤祥自己完成。而周大生则是通过外协工厂完成金银饰品的生产。我们从人员结构上看也能论证这一点,老凤祥有558多名生产人员,周大生则没有生产人员。因此不难得出结论,导致规模差异是两者生产模式不同。

老凤祥还有一个亮点,就是自身的盈利能力。

ROE是用来衡量企业综合盈利能力的核心指标。公司在2023年的ROE是20.53%,超越了恒瑞医药。

那么,老凤祥的ROE是靠什么因素驱动的呢?

根据杜邦拆解可以知道,ROE=净利率*总资产周转率*权益乘数。

黄金珠宝行业的特点之一:净利率普遍偏低,2023年除了周大生和飞亚达超过5%之外,其他企业都在5%以下。同时公司的净利率也仅有4%左右,要比同行低很多。从而导致了老凤祥能够在这个行业中取得高的ROE,要么是有较高的总资产周转率,要么有较高的权益乘数,也就是通过借款经营提高杠杆。

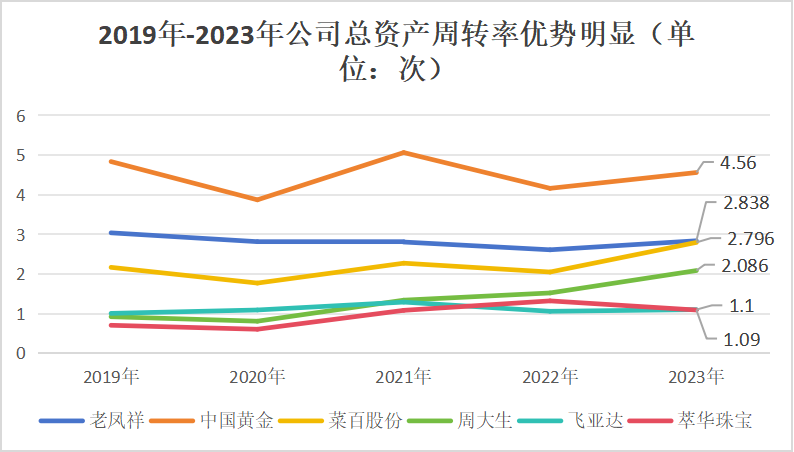

我们先看看总资产周转率,可以看到在2023年老凤祥的总资产周转率在众多黄金品牌中排第二,只低于中国黄金。

通过对总资产周转率进一步的拆解,我们发现公司2023年的固定资产周转率在同行中优势并不明显,所以公司的存货周转率和应收账款周转率成为了影响总资产周转率的关键。

2023年老凤祥的存货周转率为4.498次,应收账款周转率为126.6次,远远快于中国黄金、菜百股份等同行。这种情况主要是因为公司采取的是薄利多销的批发模式,在公司和加盟店之间设立总代,直接给其大量供货,加快周转速度。一方面体现了公司品牌话语权的强势,另一方面也说明了公司需求端的旺盛。

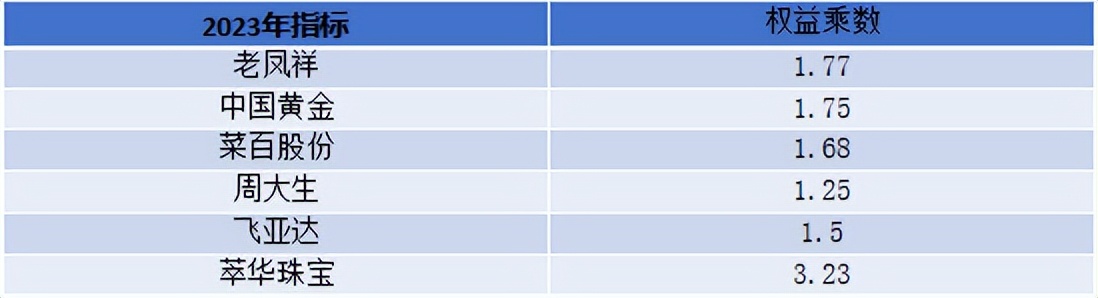

再看看权益乘数,老凤祥的权益乘数和其他黄金珠宝品牌相比一直处于较高水平,尽管在2023年有所下降,但是在行业中排名仍处于前列。

因此,我们可以知道老凤祥不是贵州茅台这种主要靠高净利率驱动ROE的企业,而是靠高周转和高杠杆。

在公司盈利能力强大的同时,分红也不差,近五年来股息率基本维持在3%以上,这也超越了片仔癀、同仁堂、美的集团等传统消费龙头。

那么,老凤祥会因为借款而出现“黑天鹅”吗?

看起来似乎不会,负债按偿还时间长短和偿还速度分为流动负债和非流动负债,通过深挖老凤祥的负债构成,发现公司的负债增加主要源于流动负债,2023年总负债为106亿元,其中流动负债100.8亿元,占比高达95.09%,非流动负债仅为5.162亿元,流动负债中占比最高的当属短期借款。

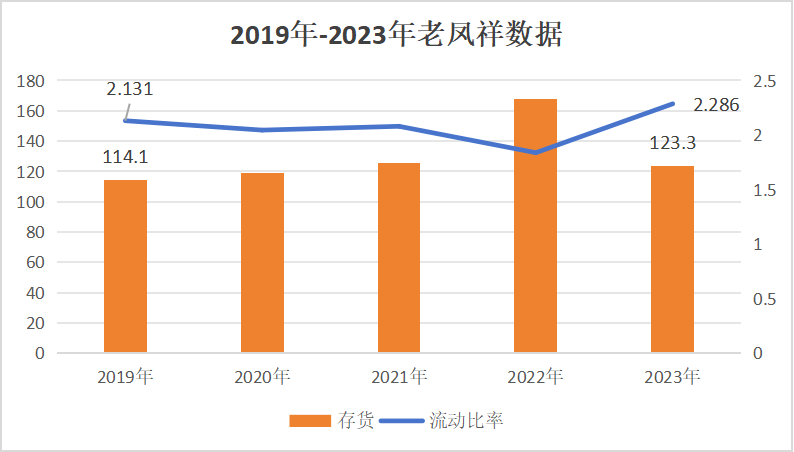

而2023年老凤祥账上的货币资金有93亿,经营性现金流为72亿,同比增长648%,并且从2019年至今,老凤祥的流动比率最小值为1.8,公司的存货也从2019年的114.1亿增长到了2023年的123.3亿,对于老凤祥这个企业来说,它的应收账款和固定资产都不多,现金和存货黄金之间相互转化。整体来看公司的流动性是有保障的。

那么老凤祥的核心竞争力在哪?

1.产品独特性。

黄金产品属于可选消费,消费频次不高,价格比较贵,通常用于送礼、婚宴较多。因此消费者的选择的关键因素在于品牌和款式,老凤祥拥有11位工艺美术大师,这是国家认定的稀缺资源,并且公司拥有自己的生产基地,品质相对可控。同时由于黄金行业的特殊性,公司研发投入也比较低,基本上没有资本支出,净利润转化成现金流比例高。

2.市占率优势。

数据显示,2019年到2023年,老凤祥市占率从6.7%增长到了10.5%,稳居行业第二,目前门店数量接近6000家,并且仍在呈现每年增长的趋势。

那么老凤祥在未来有什么看点吗?

1.产品量价齐升。

黄金产品永不过时,其价格是随着时间增值的,所以老凤祥的库存具有保值增值的功能,这点可以媲美白酒。同时预计我国黄金珠宝市场规模以4.8%复合增速增长至2027年的9094亿元,并且国内黄金珠宝市场的品牌集中精度依然不高,龙头企业的份额集中是大趋势,老凤祥可充分享受黄金市场趋势的红利,业绩有望达到一个新的高度。

2.国产品牌替代。

现在国内黄金珠宝行业高端市场基本被Tiffany,Cartier等名牌瓜分,港资以及内资品牌占据中高端和黄金饰品市场。未来这个格局可能会改变,麦肯基研究院对全国15个城市的5000名受访者调查,85%的受访者愿意购买本土品牌的珠宝黄金,而这个比例在2011年是15%。

老凤祥作为黄金行业龙头,具备盈利能力优势、产品优势、份额优势,同时产品也具备量价齐升的硬核逻辑,成长确定性强。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !