今年以来,投资市场的冷暖并不相通。当权益基金的投资者又体验了一把“过山车”的震荡波折,而债券基金的持有人仍在一片宁静祥和之中“养基收蛋”。

一季度以来,在基本面数据和政策空窗期的背景下,债券上演了一波快牛行情,债市的火热逐渐被市场所感知。

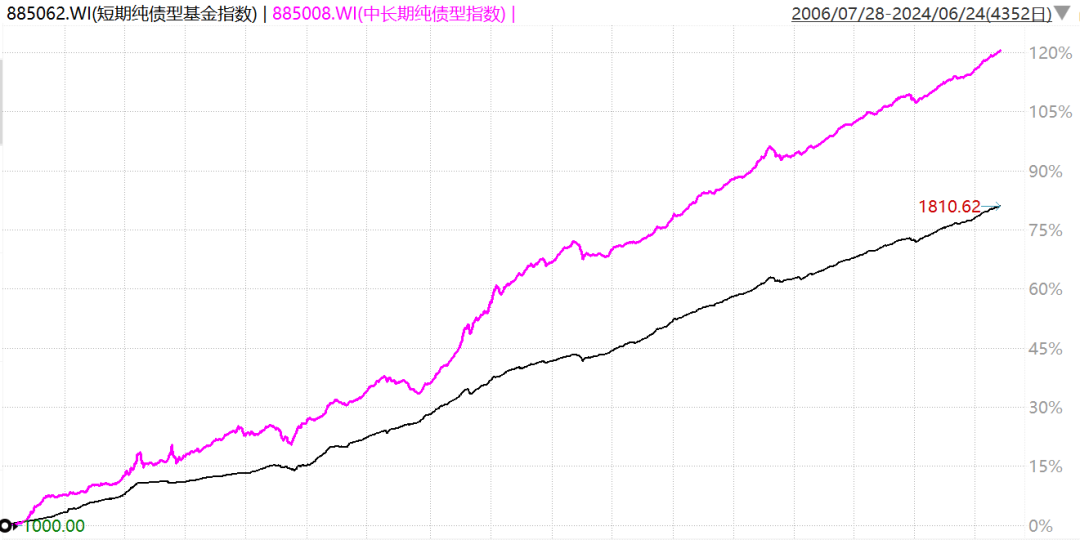

在这一波急涨后,4月下旬债市经历了一波调整,但从5月中旬开始,伴随着情绪的逐步修复,万得短期纯债型基金指数与中长期纯债型基金指数,又刷新了历史新高。

来源:Wind,统计区间2006.7-2024.6,历史走势不预示未来表现,不代表基金产品收益。

面对着“居高不下”的债基净值,债基的投资机会怎么看?投资者又该如何布局?接着看,挖掘基带你捋一捋~

1

如何看待当下债基的投资机会?

聚焦当下——

基本面方面,今年经济总体仍然呈现弱复苏的格局,5月份的信贷总量及结构偏弱,相对有利于债市表现。

政策方面,6月份降息的预期虽然落空,这一决策可能是为了保护银行的息差,亦或是出于对稳汇率的考量,但降息的空间依旧存在,市场普遍预计在三季度可能会迎来一次降息。

情绪指标和机构仓位方面,目前债基整体的久期有所上升,但尚未达到去年7月的高点。债市的杠杆率仍然不高,10年期与1年期国债的利差仍在70个BP左右相对健康的水平。

整体而言,尽管当前债市逻辑最流畅的阶段可能已经过去,但基于基本面和宽松的货币政策,债市的环境暂未出现明显逆风,公司策略团队对于7月的债市观点整体仍然是中性偏多的。

展望长期——

随着中国经济由高速增长阶段转向高质量发展阶段,经济发展的引擎和模式正经历一场深刻的变革,债券市场收益率逐步下台阶是大概率事件。

考虑到市场投资者配置需求等中长期因素,债券市场整体仍处于较为有利的环境当中,债基仍然具备较好的配置价值。

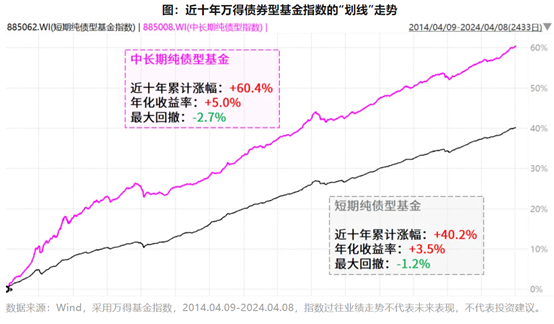

一方面,从持有体验来看,我国债市的确表现为“熊短牛长”,即便出现阶段性调整,短期扰动不改长期“画线”走势,使得投资者更易把握、持有体验更佳。

数据来源:Wind,采用万得纯债型基金指数走势,统计周期2023/1/1~2023/12/31,过往数据不预示未来,不代表基金产品收益。

另一方面,债基的主要投向是债券,债券带来的票息的确有望在中长期抚平市场利率变化带来的价格波动,并实现正向的收益。

当然,如果年内债市已经积累了一定的涨幅,的确需要做好预期管理,接受未来一段时间债市回报率出现波动的可能性。

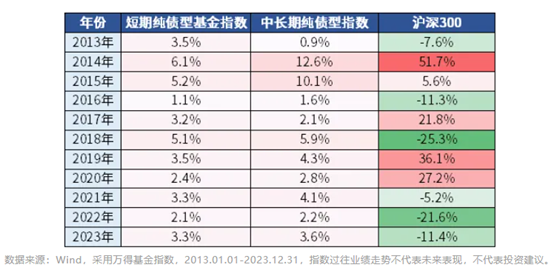

但我国债市在过去十年间已经穿越过多轮牛熊,无论行情“颠簸几许”,万得短期纯债型基金指数、中长期纯债型基金指数年年正收益,成为防御配置的优选。

2

投资者如何布局债基?

第一步,合理分配大类资产(例如股债)的仓位。

经过近年来市场的起伏波动,相信每一位投资者都深有体会:在投资理财的世界里,赚得到的前提是,先得能拿得住。

固收类基金的“震感”相对较低,且拉长时间维度来看,更能带来“细水长流”的持基体验,在个人资产配置中可以作为“压舱石”进行布局。

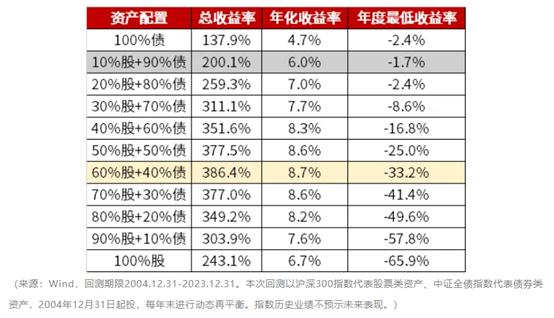

如上图所示,对不同比例的股债仓位组合(按年度再平衡)进行回测后发现:“10%股+90%债”取得了最低的全年亏损;“60%股+40%债”在取得最高年化收益率的同时,年度亏损风险也更为可控。

当然,上述的比例全部是基于历史数据回测的结果,在实操中还是需要结合自身的目标收益率和风险承受能力来设定并进行动态调整,逐步找到最适合自己的股债仓位占比。

第二步,根据投资期限分配固收基金的“仓位”。

除了关注收益率和波动等关键指标,我们还需要认真衡量投资期限。一笔长期不动的钱,如果全部购买货基或同业存单指数基金,那就损失了获得更高收益率的投资机会;同样,“短钱长投”也是常见的误区。

一般而言,在风险偏好匹配的情况下,可以考虑进行如下搭配:

随时可能要用的钱——货币基金

1~2个月要用的钱——同业存单指数基金

大约半年不用的钱——短期纯债型基金

半年~1年不用的钱——中长期纯债型基金

1~3年不用的钱——定位偏稳健的“固收+”

3年以上不动的长钱——定位更激进的“固收+”

(风险提示:以上仅作为示例,不构成具体投资建议)

第三步,挑选与自身需求相契合的固收产品。

决定好投资期限和品种后,就涉及产品的具体挑选。

一看历史业绩表现,关注基金是否中长期跑赢业绩比较基准,比较近年来的波动率和最大回撤,以及最大回撤修复的天数,优选收益稳健、风险控制良好的基金。

二看基金公司水平,相较于权益类基金,基金公司的实力对债基的影响尤为显著。大型基金公司的投研团队一般组建时间较长,研究框架成熟、分工较为明确,也能聚集业内的人才,因此具备相对优势,有望更好地把控风险。

当然,基金经理的主观操作差异同样不容忽视,也可以考虑对于固收类基金分散布局,布局2-3只以分散部分主观因素带来的影响,在中长期更易收获资产的本身内在的平均收益水平。

话说回来,环顾左右,一边是低利率洪流下定存利率步入“1 时代”,另一边是不少产品在“资管新规”后失去了刚性兑付的托底,确定性的资产收益跟随市场环境同步下降,未来能够稳稳拿到的利息越来越少。

当居民对于低波稳健产品的需求不减,而传统理财模式的蜕变带来了新的增长空间,属于固收基金的时代序幕或许正在徐徐展开。

今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。码字不易,感谢您的“分享”、“点赞”和“在看”

本文作者可以追加内容哦 !