展望下半年,美国经济料将展现韧性,通胀依旧保持粘性,货币政策预计难以转向。上半年美国经济韧性与通胀粘性双双超预期,市场对美联储年内降息时点的预期后移至三季度,次数收敛至2次。下半年美国科技地产“双轮驱动”以及股市楼市“双牛”大概率将持续,叠加财政继续扩张,支撑全年GDP增速超过2%。受劳动力和住房市场“双重短缺”支撑,美国通胀中枢或难以回落至3%以下。基于“双目标”研判,美联储年内大概率将无法降息。从中长期看,美国经济仍然面临较大挑战,资产价格回调风险上升,贫富差距也在持续扩大,政治“右转”或加剧 “滞胀”风险,令美联储陷入更深的决策困境之中。

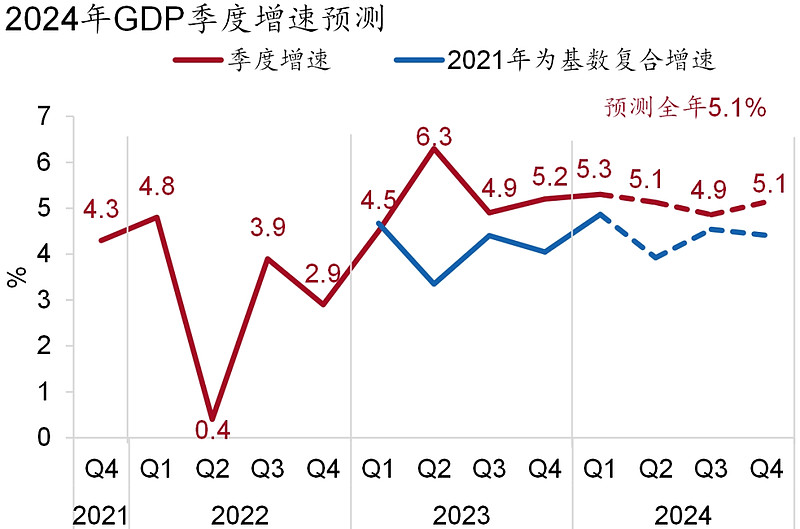

政策积极托举下,中国经济供需将更为平衡,预计全年实际GDP增长5.1%。上半年中国经济继续结构性修复,一季度增速5.3%,显著好于市场预期,二季度略有放缓。下半年随着政策进一步发力,经济修复基础有望进一步巩固。在供给端,工业生产有望平稳增长,企业利润延续修复。在需求端,出口有望维持韧性,消费增速温和回升,投资结构仍将分化。基建和制造业投资有望继续高增长,房地产投资降幅有望边际收敛。随着供需格局改善,通胀有望温和回升,全年名义GDP增速或达5.3%。

宏观政策将乘势而上,避免前紧后松,相机加力,强化协同。今年财政预算总量扩张,上半年进度偏慢,对经济的实际拉动或延后至下半年。后续财政政策视经济运行状况择机推出增量政策工具,可能的选项包括进一步发行1万亿国债或特别国债,新投放政策性开发性金融工具等。货币政策将兼顾内外均衡,进一步强化逆周期调节,加强预期管理,着力“稳增长”“提通胀”。基准情形下,预计年内MLF和LPR利率或在当前水平上进一步下调25bp。考虑政府债发行提速在即,货币政策将加强政策协同,保障流动性合理充裕,预计将进一步降准2次,幅度100bp。

大类资产配置建议:股债均衡,债券略优。展望下半年,境外权益、商品资产将延续强势表现。预计美元在“美强欧弱”背景下表现不弱,人民币仍承受利差压力,美债利率有望缓慢回落,黄金仍处于牛市中,美股估值虽高,但受益于科技股支撑仍将震荡上行。境内市场将延续风险偏好较低的特征,中国债券利率向上调整风险不高,仍处于大的下行趋势中,配置债券可兼顾安全和收益;A股预计以震荡为主,收益趋稳,但波动高于债券,结构上推荐高股息方向的红利+策略。配置策略方面,境内外都建议采用股债均衡策略,但可执行债券略优的思路,而在权益资产内部,应更加重视结构性机会。

正文

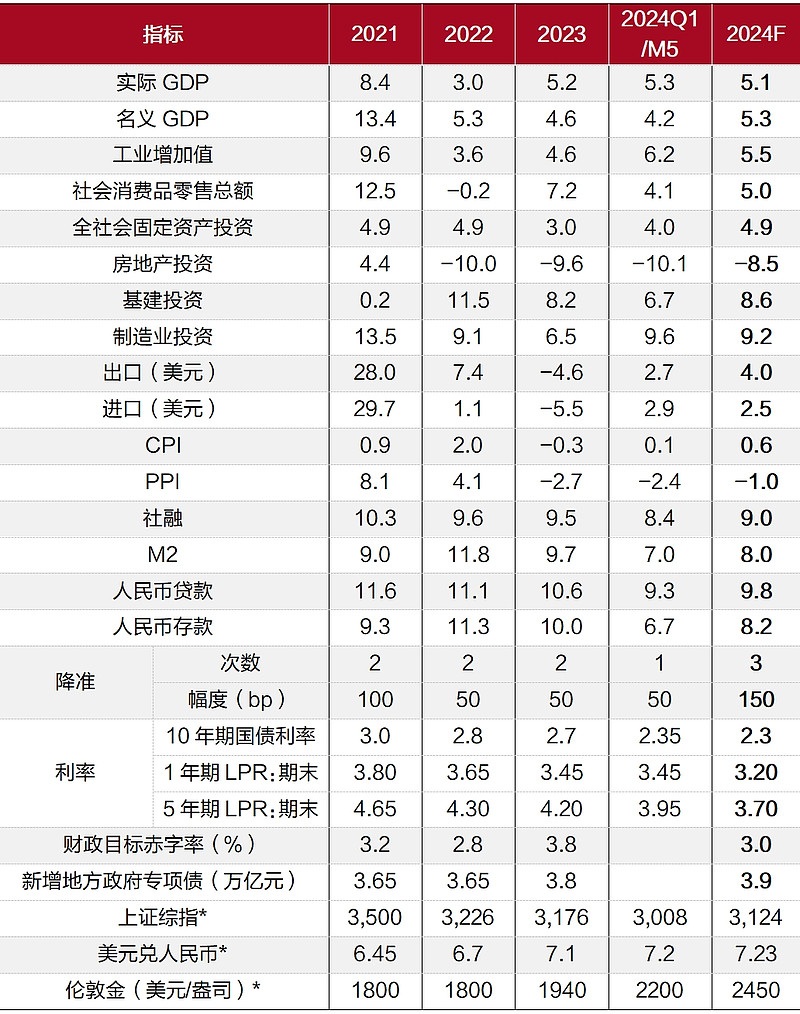

2024年中国经济预测表

注:以上经济指标除专门标注外,均为增速,单位为% ;带*指标为年度均值

资料来源:Wind,招商银行研究院

2024年美国经济预测表

注:以上经济指标除专门标注外,均为增速,单位为%;CPI通胀为期末值,失业率为区间中枢;2024Q1实际GDP增速为环比折年率

资料来源:Wind,招商银行研究院

宏观主线:中美经济再平衡

(一)美国经济:短缺的繁荣

年初以来,由于美国经济与通胀表现持续超预期,市场对美联储货币政策的预期大幅转鹰,首次降息时点预期由3月后移至9月,全年降息预期由6次(150bp)收敛至2次(50bp)。2024Q1美国实际GDP同比增速为2.9%,继续高于美联储预测的潜在增速1.8%;PCE通胀为2.7%,亦显著高于美联储2%的通胀目标。

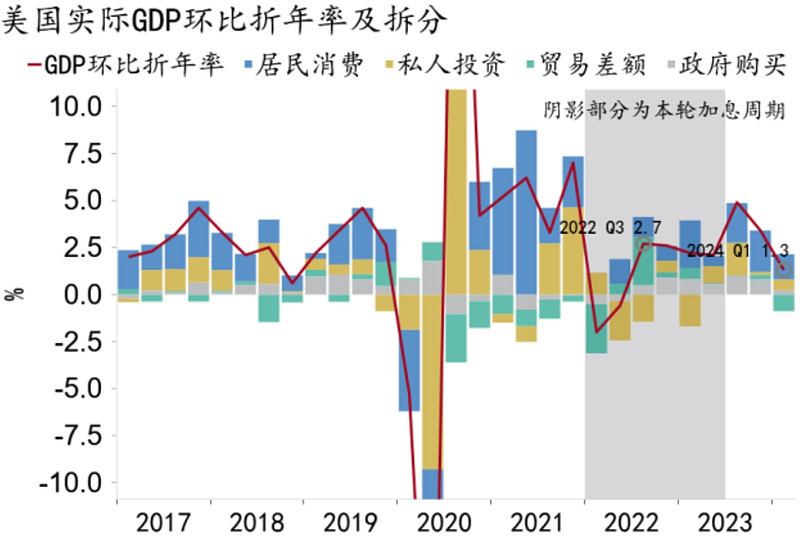

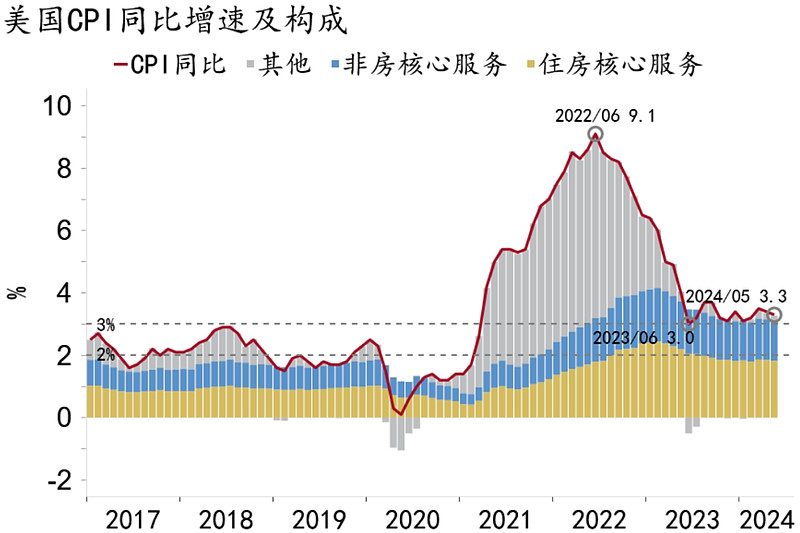

总体上看,当前美国经济正处于一场短缺的繁荣之中。一方面,疫情和宏观政策共同造就的旺盛需求有力支撑了经济增长。2022Q3至今,在财政扩张支撑下,美国经济在加息周期中实现逆势扩张,不但消费需求延续旺盛,而且投资需求见底回升(图1)。另一方面,劳动力和住房的短缺推升了薪资和房租增速,导致服务通胀居高不下,进而支撑总通胀。去年6月至今,美国CPI通胀在3%上方徘徊,去通胀在最后一公里停滞不前,服务通胀几乎贡献了全部通胀份额(图2)。

图1:美国经济在加息周期中保持韧性

资料来源:Macrobond,招商银行研究院

图2:服务通胀支撑美国通胀粘性

资料来源:Macrobond,招商银行研究院

回望美国经济疫后复苏历程,可基于增长函数大致分为两个阶段,一是劳动力驱动阶段,二是资本驱动阶段。当前美国正处于阶段二之中。

一是疫情冲击高峰过后直至2022年之前,暂时退出的劳动力大规模回归就业市场,驱动美国经济逐步走出疫情阴霾,并在俄乌冲突和史上最快加息周期的连续冲击下保持扩张(图3)。

图3:劳动力对美国经济的支撑边际退坡

资料来源:Macrobond,招商银行研究院

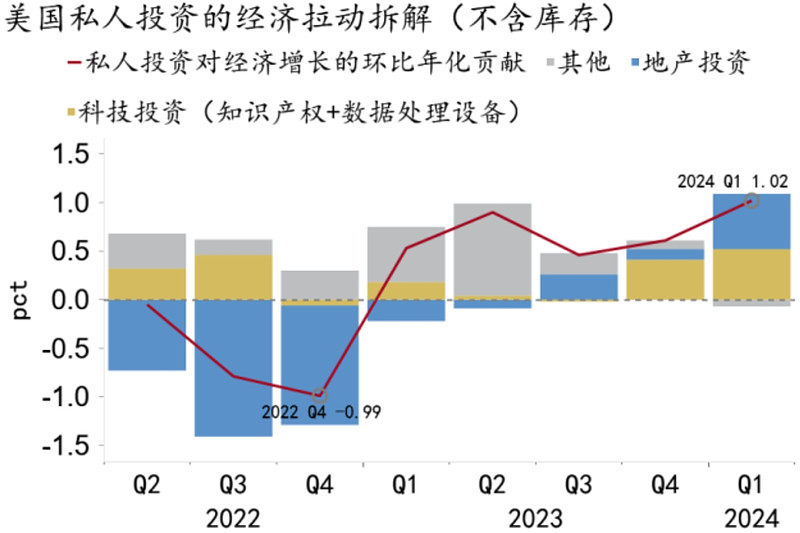

二是去年以来,就业增长对美国经济的支撑边际退坡,但投资活动在科技与地产的双轮驱动下加速扩张。科技行业的强劲表现源自人工智能革命,地产行业的强劲表现则源自补库存需求。从结构上看,去年以来科技与地产对美国私人投资的贡献逐季提升,至2024Q1已超过100%(图4)。同期劳动力供给对经济增长的贡献逐步回归疫前水平,但经济仍在稳步扩张。

图4:美国私人投资持续扩张

资料来源:Macrobond,招商银行研究院

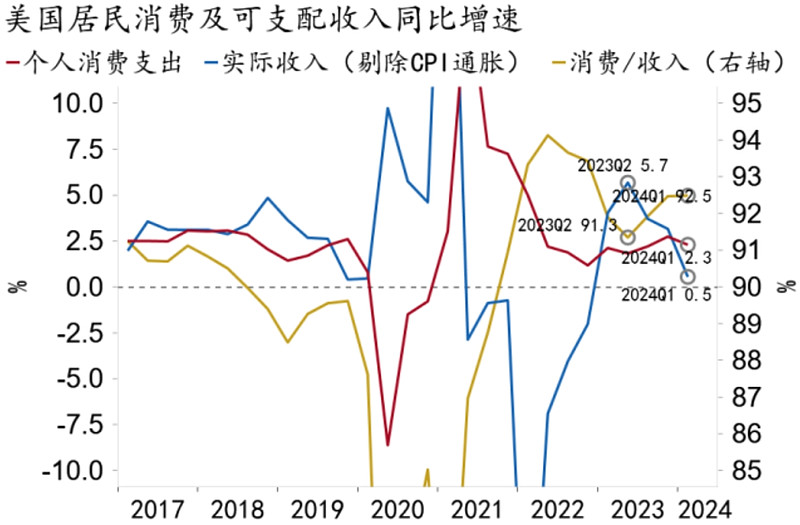

“科技+地产”双轮驱动催生了美国“股楼双牛”的资产价格表现,带来财富效应和乐观预期,很大程度上对冲了实际收入增速放缓对居民消费的负面影响。2022年下半年,科技股的强劲表现令美股企稳回升;去年初,住房短缺驱动房价水平转跌为涨,“股楼双牛”格局就此形成(图5)。去年中以来,美国财政扩张边际退坡,通胀亦已止跌,居民实际薪资增速逐步放缓,但高企的消费意愿继续支撑了消费韧性。2023Q2至2024Q1,尽管美国居民实际收入增速从5.7%回落至0.5%,但消费倾向从91.3%上行至92.5%,支撑消费增速持续超过2%(图6)。

图5:美国股市与楼市共振上行

资料来源:Macrobond,招商银行研究院

图6:美国居民消费支撑从收入转向意愿

资料来源:Macrobond,招商银行研究院

由于服务通胀极具粘性,去年中以来美国去通胀进程停滞在3%上方。前瞻地看,美国通胀仍将受到来自劳动力和住房双重短缺的有力支撑,短期内或难回落。

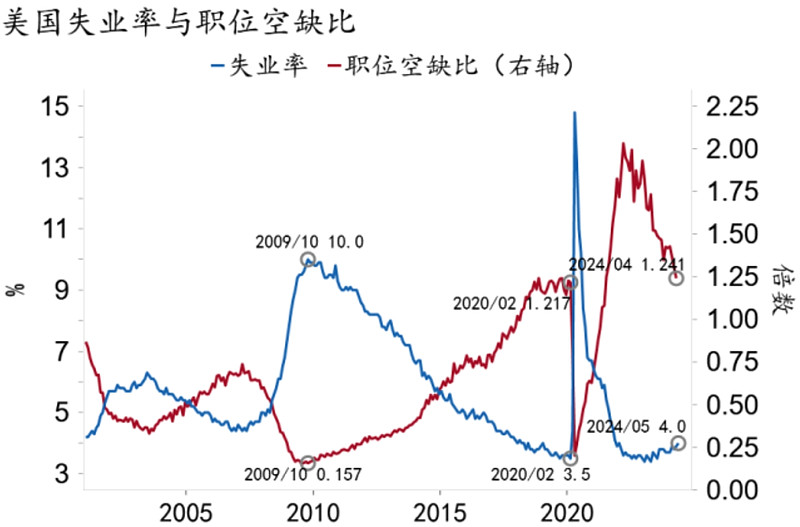

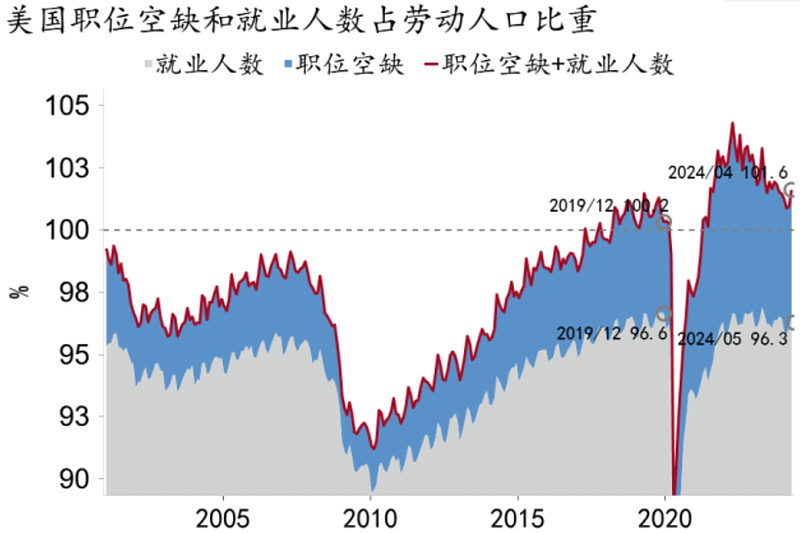

一方面,老龄化进程深化叠加疫情“伤痕效应”,导致疫后美国就业市场供需缺口难以收敛。2024Q2美国职位空缺比(职位空缺/求职人数)位于1.2附近,失业率位于4%附近,指向劳动力市场供需仍然偏紧(图7)。相较疫前,美国就业人数相对平稳但职位空缺中枢上移,指向劳动力市场结构性失衡加剧(图8)。受此影响,美国居民薪资增速与通胀预期共振上行,名义薪资增速升至4%上方,通胀预期升至3%上方,对通胀粘性形成有力支撑。考虑到劳动力短缺大概率长期持续,企业部门或将薪资上涨带来的成本提升转嫁至产品端,升高的通胀又会带来劳动者新一轮的涨薪要求,酝酿“工资-物价”螺旋,导致“滞胀”风险上升。

图7:美国职位空缺比仍处历史高位

资料来源:Macrobond,招商银行研究院

图8:美国就业市场整体供不应求

资料来源:Macrobond,招商银行研究院

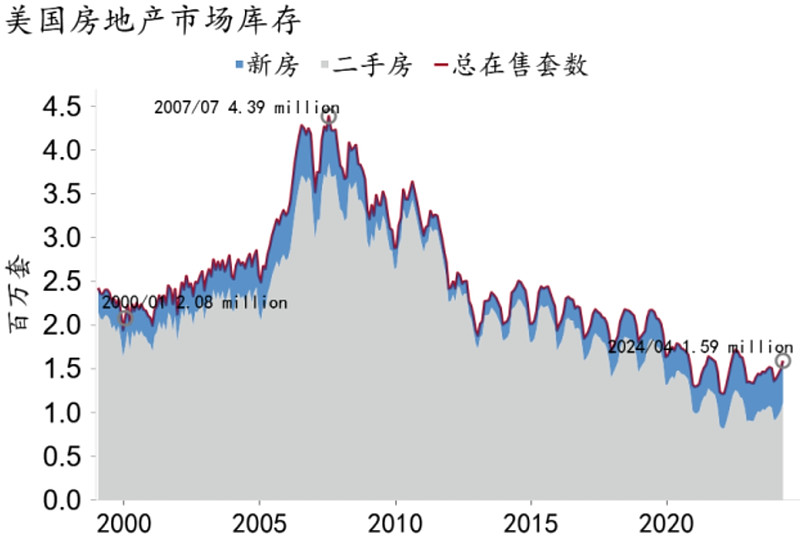

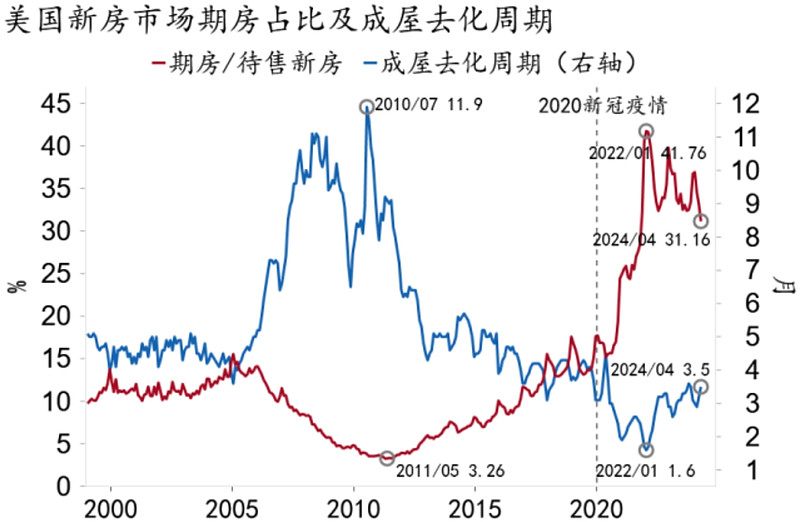

另一方面,次贷危机后美国住房库存持续去化,现已跌至历史低位,供需整体极度失衡。次贷危机前后美国住房供给严重过剩,进入漫长的去库存周期(图9)。2010-2023年美国新屋完工数较1996-2009年收缩三成,当前美国住房库存相较2007年峰值去化六成,住房从供过于求过渡为供不应求。叠加新冠疫情和快速加息打断了供给修复进程,美国住房供给陷入高度短缺,期房占比和去化周期均处于历史极端位置(图10)。

图9:美国住房库存持续去化

资料来源:Macrobond,招商银行研究院

图10:美国住房供给处于短缺状态

资料来源:Macrobond,招商银行研究院

前瞻地看,美国住房短缺短期难以缓解,就业市场供需延续紧张,房租快速上行大概率仍将持续。房价上行对住房服务通胀构成支撑,成为通胀粘性的又一重要来源。今年初以来美国房价同比增速位于6%上方,住房服务通胀位于5%上方,回落速度大幅慢于市场预期。值得注意的是,高企的住房价格与租金显著加重了美国低净值人群的生活负担,或对居民消费构成不利影响,并制约房价进一步上行的空间。

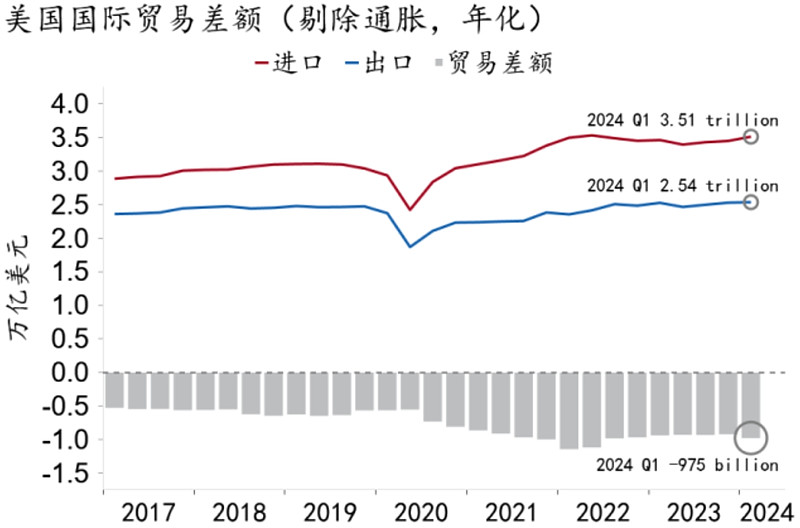

美国经济内部的严重失衡也反映在其外贸部门。由于国内需求超调而供给受限,美国不得不通过更多进口来满足其超调的需求,导致疫后贸易赤字出现系统性抬升。总体上看,当前美国国内需求显著高于疫前趋势水平,但供给显著低于疫前趋势水平,国内供需缺口仍在扩张(图11)。新冠疫情暴发前,美国贸易赤字中枢在$0.5万亿附近,疫情暴发后中枢已翻番至接近$1万亿(图12)。一季度贸易赤字对美国实际GDP环比年化增速的拖累达0.9pct。

图11:美国经济供需出现巨大裂口

资料来源:Macrobond,招商银行研究院

图12:美国贸易赤字系统性上行

资料来源:Macrobond,招商银行研究院

展望下半年,美国经济短期内大概率将延续韧性,全年经济增速大概率超过2%,CPI通胀或继续停留在3%上方,令美联储年内难以开启降息。

需要强调的是,短缺的繁荣并非真正的繁荣。若利率久居高位,美国经济中期内仍然面临较大隐忧,不能排除未来经济金融非线性恶化的可能。

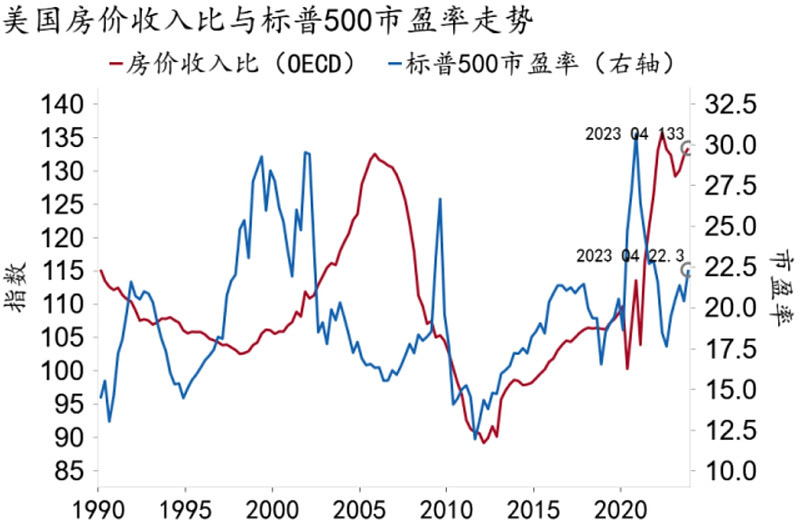

一是股市和楼市估值不断上行,一旦乐观预期被证伪导致价格回调,可能与高利率共振形成“双重紧缩”,令美国经济金融盛极而衰。对美国股市而言,风险在于人工智能发展未能兑现预期,重蹈互联网泡沫的覆辙。对美国楼市而言,风险则来自居民部门购买力和预期的恶化。近年美国房价收入比陡峭上行,当前已处于历史高位(图13)。

图13:美国股市与楼市估值处于历史高位

资料来源:Macrobond,招商银行研究院

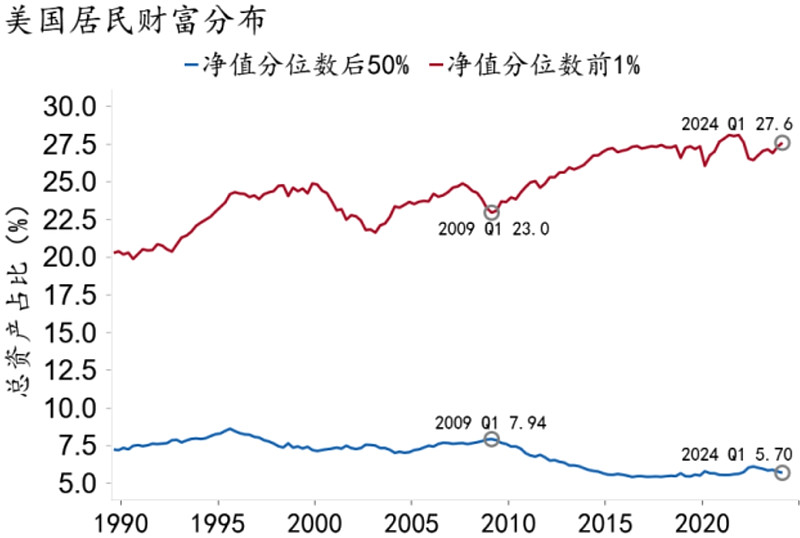

二是贫富分化加剧。高净值人群在“股楼双牛”中实现财富扩张,低净值人群则在物价上涨中饱受通胀之苦(图14),制约美国消费增长,催生金融风险。

图14:美国居民贫富差距不断扩大

资料来源:Macrobond,招商银行研究院

三是政治环境的剧烈变化可能将美国经济拖入“滞胀”泥淖。日趋激烈的逆全球化、贸易保护主义与反移民政策可能进一步加剧美国经济的供需失衡,推升通胀,抑制增长,损害制造业的长期竞争力,与其政策初衷背道而驰。

(二)中国经济:供需再平衡

上半年我国经济继续结构性修复(图15)。在政策托举、外需韧性和内需修复共同影响下,我国经济开局良好,一季度GDP增速5.3%,表现显著好于市场预期(图16)。二季度经济修复节奏有所放缓,供需两端动能均边际转弱。

图15:我国经济结构性修复

资料来源:Macrobond,招商银行研究院

图16:上半年经济修复动能冲高后放缓

资料来源:Wind,招商银行研究院

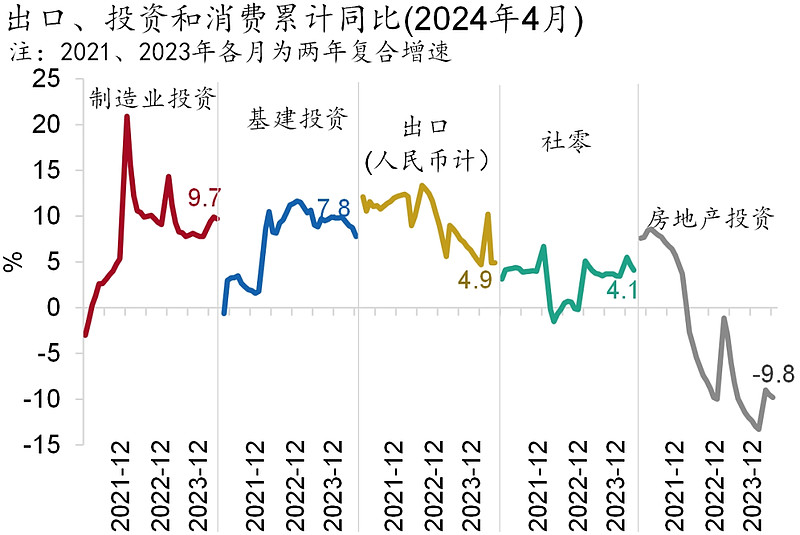

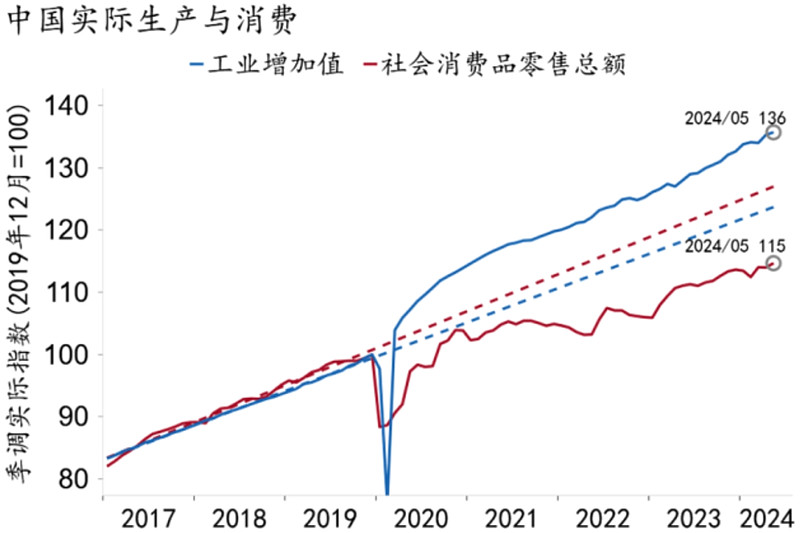

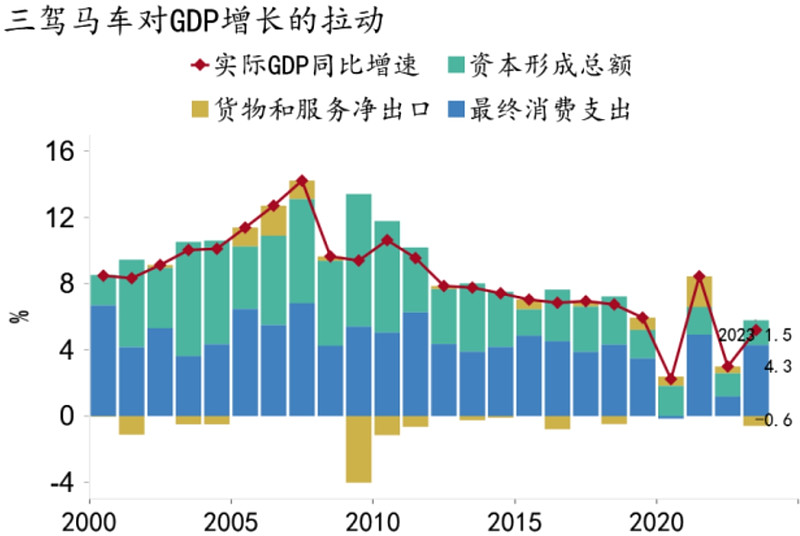

结构上,我国疫后实体经济修复呈现三大特征。一是供给强于需求(图17)。1-5月以实际增速衡量的工业增加值同比增长6.2%,好于经济大盘。二是外需强于内需。1-5月以人民币计价的出口同比增长6.1%,高出内需投资(4.0%)与消费(4.1%)增速约2pct。一季度净出口拉动GDP增长0.8pct,显著好于去年全年的-0.6pct(图18)。三是投资强于消费。除房地产投资延续收缩外,制造业和基建投资均保持高速增长,1-5月同比增速分别达9.6%、6.7%,显著高于消费增速。

图17:我国供给强于需求

资料来源:Wind,招商银行研究院

图18:净出口对 GDP 增长转为正向拉动

资料来源:Macrobond,招商银行研究院

供给端,过去几年我国工业生产持续保持较强动能。2020年以来,按实际值测算,制造业增加值平均增速为5.3%,超过GDP增速0.4pct,制造业占比上升0.9pct至27.7%。上半年制造业生产强劲,增加值同比增长6.7%,较2020-2023年均值水平继续提升1.4pct。

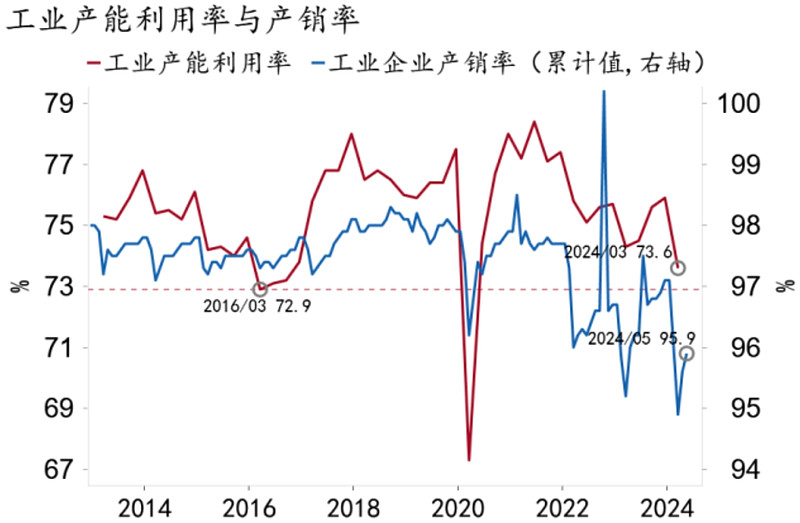

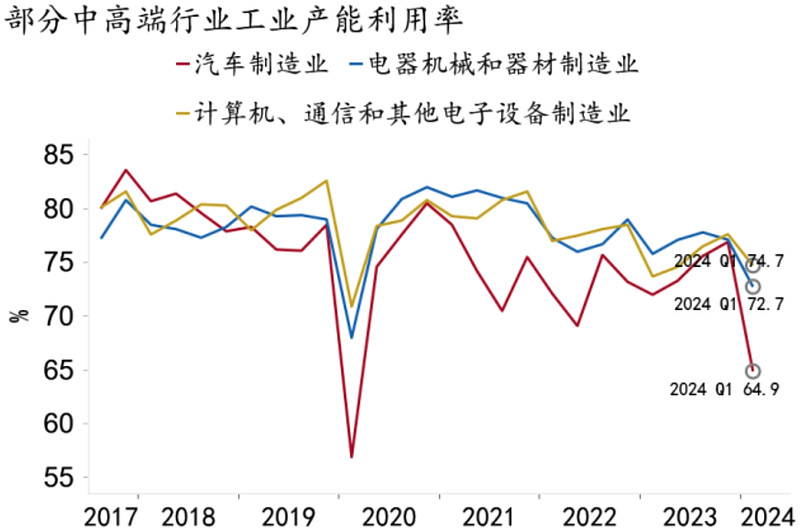

受需求不足拖累,产能利用率偏低。一季度工业产能利用率下行至73.6%,处于2013年有记录以来的较低水平(图19)。值得注意的是,产能利用率放缓不仅出现在与房地产相关的部分上游制造业(玻璃水泥等)、食品制造等传统行业,也出现在汽车制造、电子设备制造、电器机械和器材制造等中高端行业(图20),折需求不足在各行业存在一定普遍性。

图19:工业产能利用率和产销率均处低位

资料来源:Macrobond,招商银行研究院

图20:部分中高端行业产能利用率也放缓

资料来源:Macrobond,招商银行研究院

相较供给端,我国内需修复进程总体偏慢。

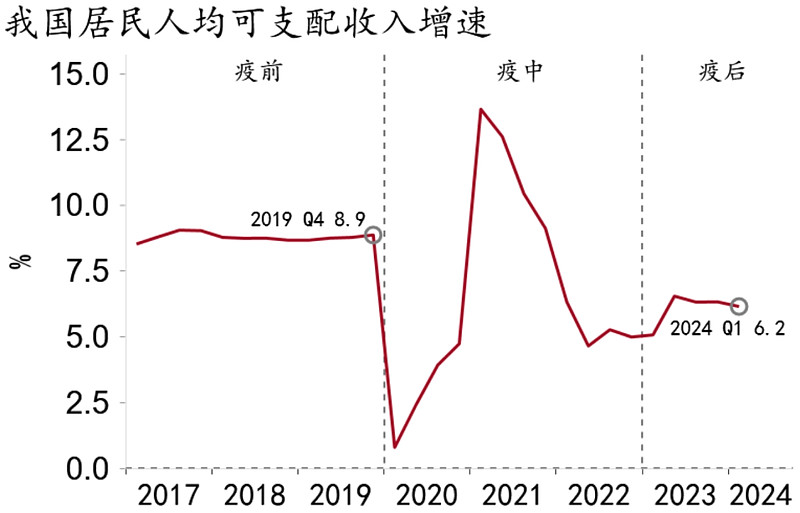

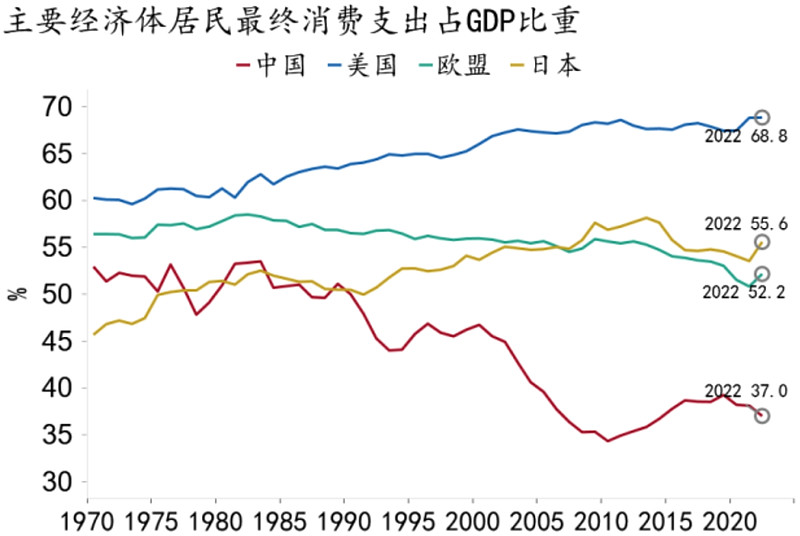

首先,消费复苏存在较大提升空间。去年以来,受居民收入增长放缓、信心不足制约,我国社零增长中枢明显低于疫前。同期,居民可支配收入同比增速中枢为6.1%,显著低于2017-2019年中枢8.8%(图21),消费者信心在2022年初落入低位后未见明显改善。从国际上看,2022年我国居民最终消费支出占GDP比重为37%,显著低于美欧日等主要经济体(图22)。

图21:疫后我国居民收入增速中枢出现下行

资料来源:Macrobond,招商银行研究院

图22:我国经济中消费占比仍待提升

资料来源:Macrobond,招商银行研究院

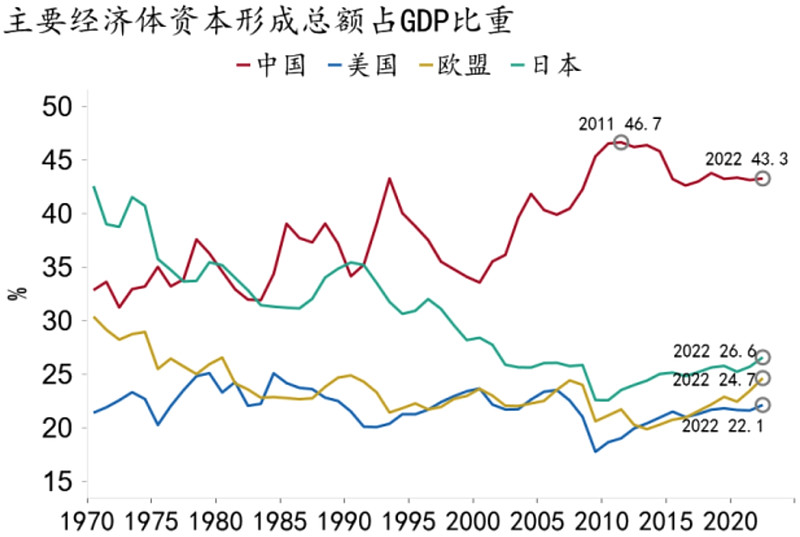

其次是投资对增长的拉动趋缓。2020-2023年,投资对GDP拉动均值为1.6pct,较疫前四年下降1pct,一季度拉动仅为0.63pct(图23)。一方面,随着资本存量上升,资本的边际回报下降。我国最终资本形成总额占GDP比重一直高于全球主要发达国家,2011年达到历史高点后回落,2022年仍高达43.3%(图24)。另一方面,随着房地产正向新发展模式转型,我国房地产投资占GDP比重已见顶回落,由2020年8.8%的高位下行至6.0%。

图23:投资对我国经济增长的拉动边际下降

资料来源:Macrobond,招商银行研究院

图24:我国经济中投资占比处于较高水平

资料来源:Macrobond,招商银行研究院

伴随房地产市场的深度调整,我国投资结构正经历深刻转型。2008年,为应对次贷危机外部冲击,我国推出一揽子计划以扩大内需“稳增长”,其后进入了基建和房地产投资主导的增长模式。2021年,随着我国商品房销售见顶,房企告别“三高”增长旧模式,房地产投资增速快速下行,并于2022年陷入持续负增长。与此同时,政策支持下,我国制造业增速开启上行,叠加基建投资逆周期发力,有效维持了固定资产投资在国民经济当中的份额。

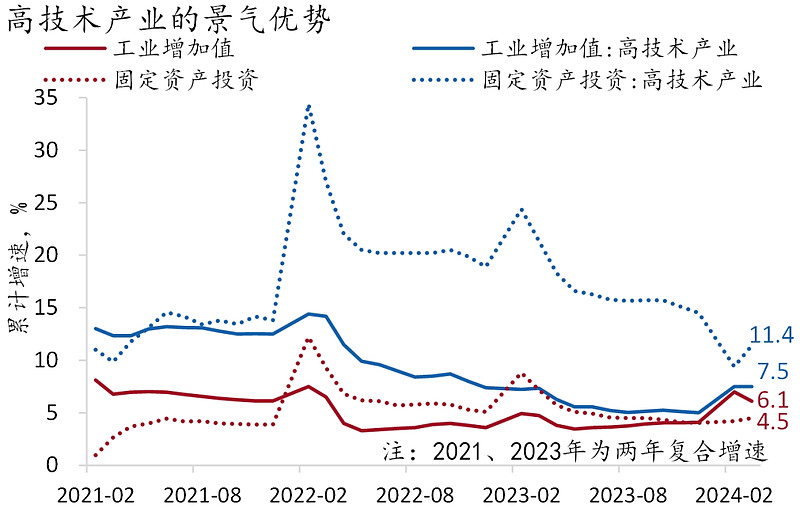

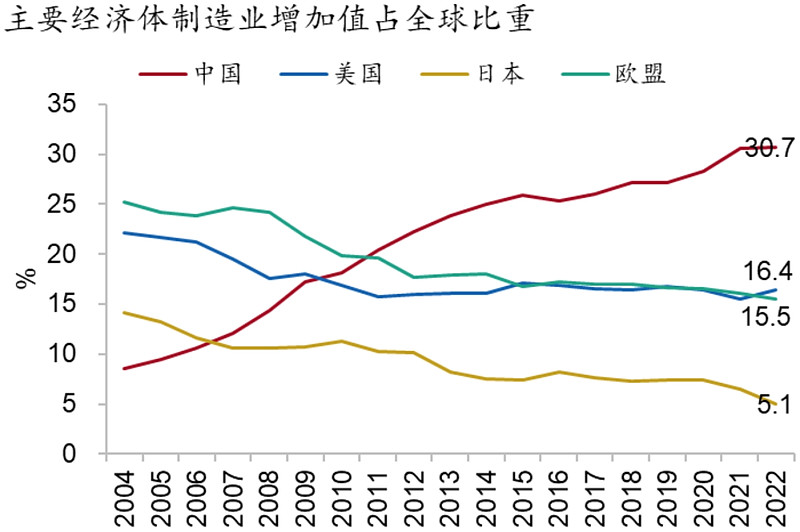

2022年以来,我国制造业复苏与转型并举,取得了举世瞩目的长足发展。一方面,随着“中国制造”国际竞争力的提升,我国出口景气度维持高位,对制造业投资形成了有力支撑。另一方面,政策持续发力打造现代化产业体系,高技术产业成为驱动我国经济增长的重要力量(图25)。当前我国制造业体量领先全球,优势不断强化,增加值全球占比已超三成,远超美欧日等主要经济体(图26)。

图25:高技术行业生产和投资增长快于总体

资料来源:Macrobond,招商银行研究院

图26:我国制造业在全球占比超过三成

资料来源:Macrobond,招商银行研究院

不断增强的生产能力,与相对不足的需求,深刻影响着我国经济“双循环”运行。

国内循环方面,由于疫后供给表现持续强于需求,使得物价连续低位运行。1-5月,我国通胀缓慢修复,CPI通胀均值略高于零(0.1%),PPI通胀跌幅有所收敛,均值为-2.4%(图27)。消费品和工业品通胀低迷,导致过去一年中我国名义GDP增速持续弱于实际GDP(图28)。企业和居民收入增长承压、预期不振,抑制投资和消费意愿。一季度《货币政策执行报告》因此明确提出“把维护价格稳定,推动价格温和回升作为把握货币政策的重要考量”。

注释

1、Mary Amiti, Stephen J. Redding, and David E. Weinstein. 2019. The Impact of the 2018 Tariffs on Prices and Welfare. Journal of Economic Perspectives.

2、网页链接

3、在此期间,CPI和PPI分别负增长39个月和51个月,最低值分别为-2.2%、-5.7%。为有效应对,财政政策上,1998年底中央财政确定增发1,000亿国债,主要用于基础设施建设,1999-2004年再发行长期建设国债总计近万亿。货币政策上,银行配套国债增发发放1,000亿贷款,下调银行准备金率7pct,分别调降1年期贷款和存款基准利率333bp、369bp,中央财政发行2,700亿特别国债注资四大行、成立四大AMC承接四大行的不良,提高货币传导效率。

4、这一期间,CPI和PPI分别负增长9个月和11个月,最低值分别为-1.6%、-8.2%。为有效应对,财政政策上,积极扩大政府公共投资,通过中央政府安排1.18万亿的投资来拉动地方和社会投资共4万亿。货币政策上,大型和中小型金融机构分别下调准备金率2pct和4pct,分别调降1年期贷款和存款基准利率216bp、189bp。

5、John Seliski, Aaron Betz, Yiqun Gloria Chen, U. Devrim Demirel, Junghoon Lee, and Jaeger Nelson. 2020. Key Methods That CBO Used to Estimate the Effects of Pandemic-Related Legislation on Output. 2020. Congressional Budget Office Working Paper.

6、疫情暴发后,为提振消费,我国曾有过消费券试点。2020年3月27日和4月3日杭州市政府通过支付宝平台发放350万套、总价值2.5亿的消费券,有效期7天。研究发现,消费券对总消费的拉动作用显著,对本身消费水平较低的人群拉动效应更大。据测算,政府每1元的消费补贴能够带来平均3.5元以上的新增消费,而且对未来消费的挤出效应并不明显。参见《疫情之下的消费重启:中国城市数字消费券的应用与效果研究》。

(由于篇幅限制,本文有删减,如需查看全文,请移步招商银行研究院)

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

本文作者可以追加内容哦 !