中信证券有点“痛”:半年终止了25个IPO项目

泼咖啡粉、掌掴顾客!飞速扩张的Manner正在让店员“崩溃”

来源 | 说财猫

撰文 | 猫崽

不做地产,股价暴涨。

这不,美的置业突然宣布,退出房地产开发。

结果今天上午开盘,美的置业港股开启暴走模式。

但即便这样,市值不足百亿人民币。

作为美的集团旗下的地产生意,顺德富豪何享健,把它交给儿媳卢德燕操盘。

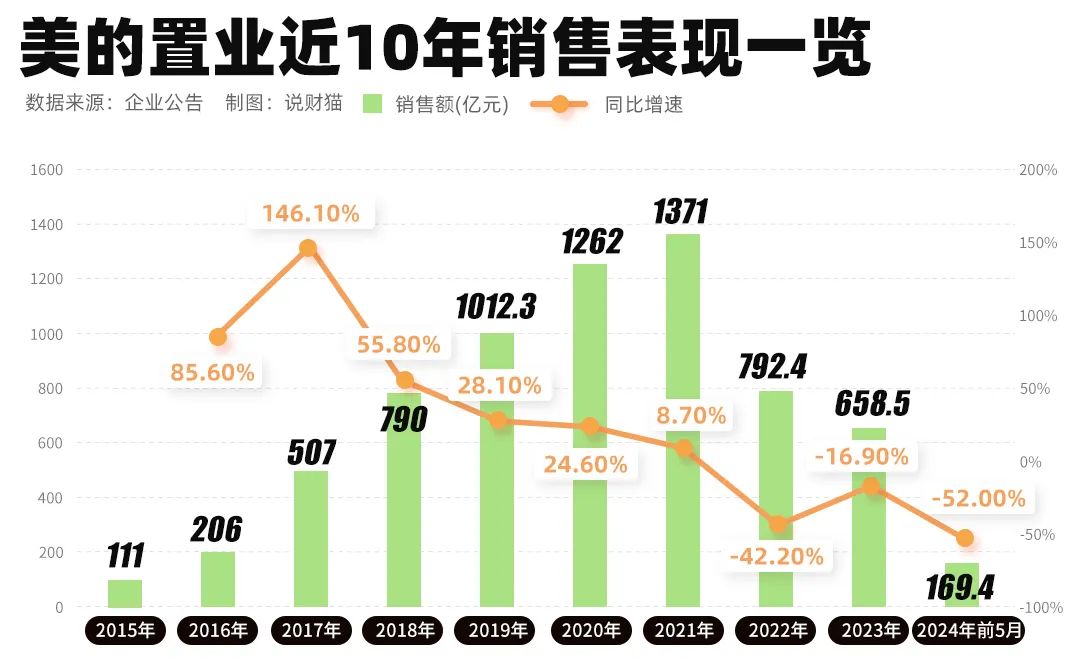

美的置业早在2018年上市时,就被寄予厚望,年销售额一度做到千亿规模。

不过后来的故事...就...

如今,美的置业决定剥离地产业务,为房企求生存提供了一个新思路。

1

退出房地产的算盘

退出房地产,不代表不做房地产。

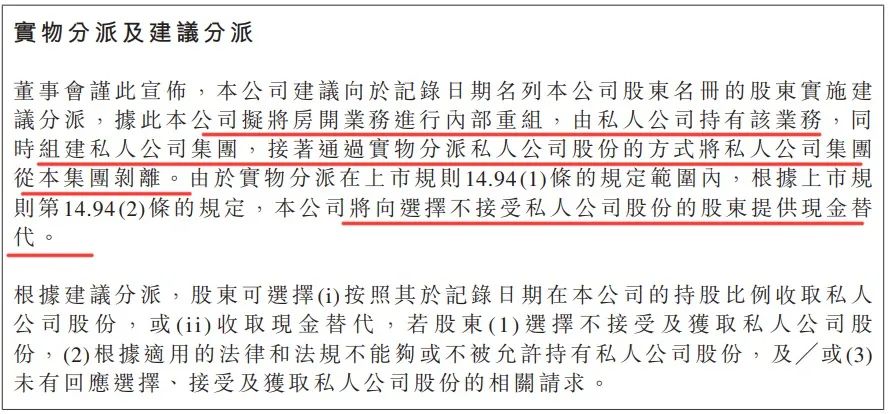

美的置业说:拟将房地产开发业务进行内部重组,组建私人公司集团承接房开业务,通过实物分派私人公司股份的方式,剥离房地产开发业务。

股东有两个选择:继续持有私人公司股份;或直接拿钱变现。

每股给5.9港元现金,较最新收盘价溢价57.33%。

换言之,美的置业相当于把房地产开发业务私有化。

新组建的私人公司不再成为上市公司的附属公司,其财务账本也不再并表。

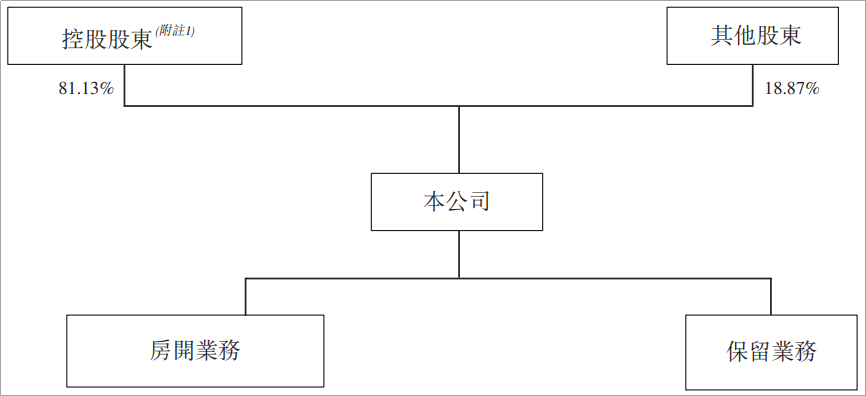

重组之后,美的置业只保留了4个主要业务,分别是:物业管理、商业及产业园、房地产科技业务及政府配建等。

这算盘,敲得可响了:告别房地产,转型为一家物业公司。

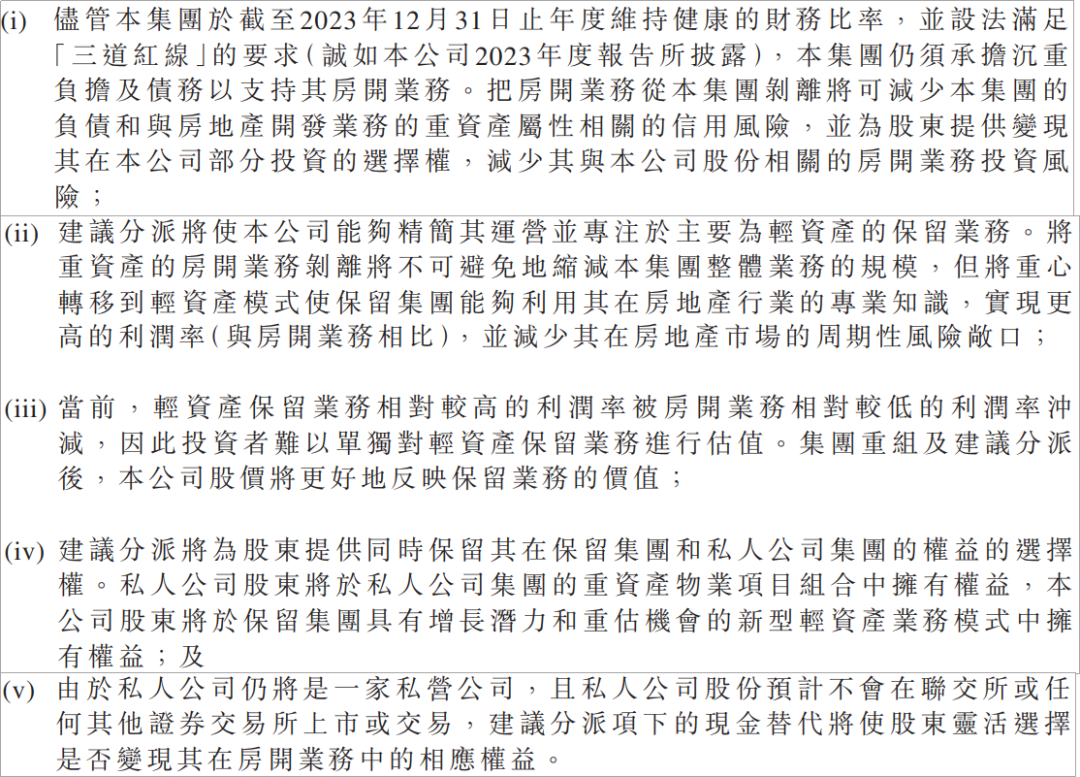

为什么这么做?美的置业给出5点理由——

1.美的置业想减少负债和信用风险;

2.专注物业管理等轻资产业务;

3.物业管理利润率比房地开发业务高;(盖房子不挣钱,收物业费才挣钱)

4.重组后,不影响股东持股,可同时持有现集团和私人公司集团的权益;

5.给股东选择权(要股份or要钱)。

对股民而言是好事,但更大的受益人,其实是何享健家族。

为什么?因为何氏家族持有81.13%的股份。

选择变现,何氏家族可以分到数十亿资金(按持股算预估68亿港元);

选择持有私人公司集团,何氏家族就是继续做着拿地开发的生意,不受影响。

更何况,美的置业至少还在赚钱,并未亏损。

美的置业的股价,较上市以来的峰值回调超60%,股价最高时去到19.34港元/股。

这个时候选择私有化,成本也会相对低很多。

更重要的原因,其实美的置业没有明说,那就是借机物业上市。

2016年11月,美的物业挂牌新三板上市,次年入选新三板创新层,相当于A股“冷宫”的存在,因为新三板的流动性很低。

随后,美的物业更名为铂美物业,但在2021年初,铂美物业提交终止股票挂牌申请,前后不到5年时间就从新三板退市。

坊间猜测铂美物业想到港交所上市,但美的这边,迟迟没有进一步行动。

结果遇上地产迄今为止最大的动荡期,恒大物业被爆出与恒大地产之间的资金丑闻,物业单独赴港上市就更难了。

于是,美的想出了这一招“腾笼换鸟”,将美的置业从“地产股”变成“物业股”。

反正地产业务在资本市场也借不到钱了,倒不如成为“物业股”更赚钱。

2

“告别房地产”

美的置业能不能重组成功,还是未知数,毕竟还要提交股东大会表决。

假设重组完成,告别房地产之后,美的置业将会“大瘦身”。

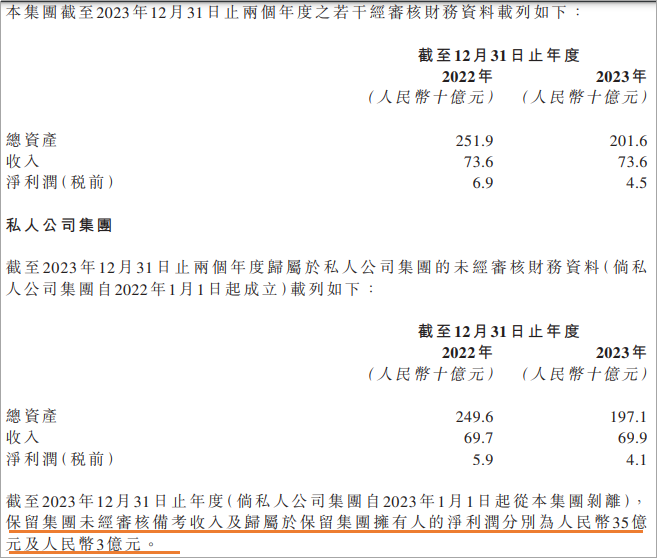

按照公告数据,地产剥离之后,美的置业2023年的收入将从736亿降低至35亿,税前净利润将从45亿降低至3亿。

美的最早开始做地产生意是在1998年,开发顺德北滘的美的海岸花园。

做电器生意赚得盆满钵满,但是在地产业务上,何享健一直坚持“慢节奏”,直到2004年才正式成立地产公司,拿地开发项目都十分谨慎。

从2004年算起,美的置业达成千亿销售额用了15年。

不过到今年前5月,美的置业累计卖房仅169.4亿,同比减少52%。

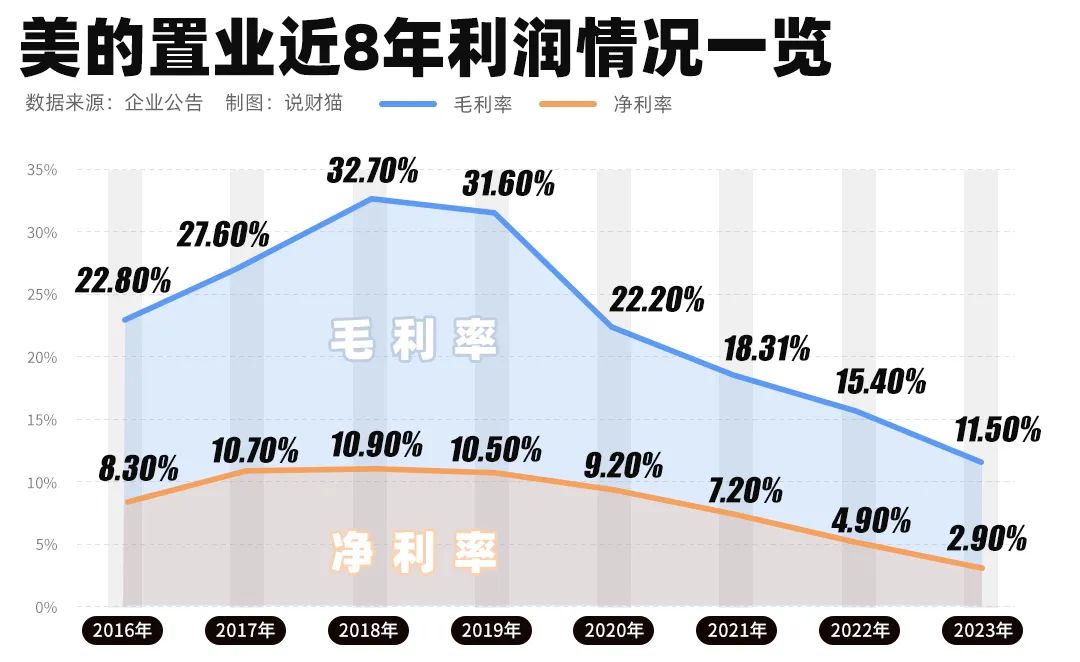

毛利率和净利润率也不如从前。

最新数据显示,美的置业的毛利率为11.5%,净利润率仅为2.9%。

地产行业经历调整周期,房企拿地开发热情退减。

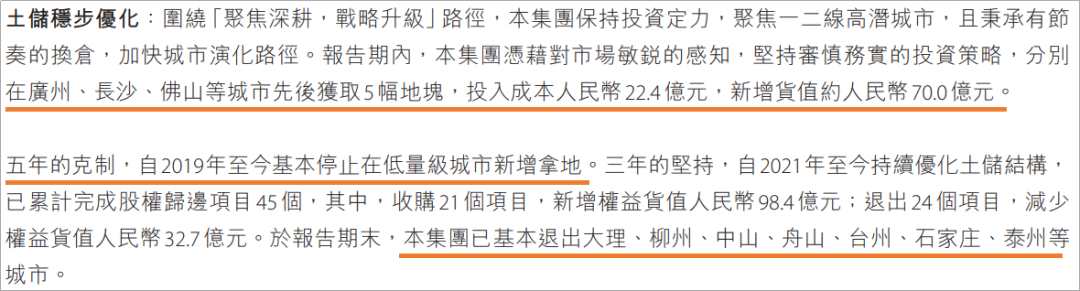

美的置业在去年财报中曾提到,最近5年拿地都十分克制,并且退出了大理、柳州、中山、舟山、台山、石家庄、台州等城市。

要知道,2020年时,美的置业一年拿地达到60宗。但去年,美的置业一共只拿5宗地,拿地成本22.4亿元,新增货值约70亿。

可见,民营房企的盘子,越来越小,大规模开发已经不适用。

截至2023年末,美的置业的土储总建筑面积,仍有2816万平米。

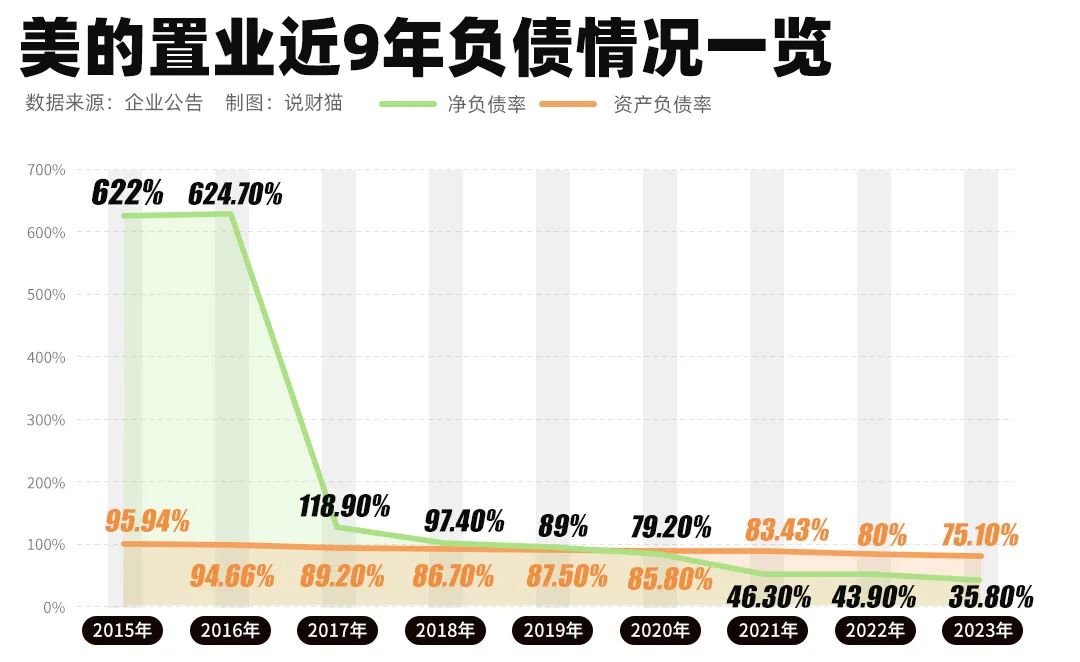

为了降负债,拿地投资减少了,美的置业近几年的负债表现也得到控制。去年净负债率降低至35.8%,资产负债率75.1%。

美的置业之所以能活下来,还因为它有一个“好爸爸”。

凭借美的控股集团背书,美的置业的融资渠道至少没有被封死,借钱利率也有优势。

如今选择告别房地产,也只是“没得选”罢了。

你怎么看美的置业的这波操作?

更多精彩内容,欢迎关注

本文作者可以追加内容哦 !