核心观点

权益市场:

近期消费和服务生产回升,投资放缓,工业和外需相对稳定;二手房市场改善,但新房压力仍非常大;美国PMI超预期,CBO上调财政赤字预测。

市场底部修复且仍在较高赔率区域,随着经济趋稳,市场尾部风险显著下降。胜率核心取决于经济预期,外需有边际改善迹象,但内需仍然疲软;美国利率仍在高位,国内货币政策放松空间受到制约,财政应是政策主要抓手。前期美债收益率隐含较乐观的降息预期,随着加息预期修正,中期美债收益率仍有下降空间,但不应低估美国经济的韧性。

中期看,随着经济走过名义增速的低点,优秀龙头企业的配置价值上升(“核心资产”基本面有阿尔法),聚焦回到好价格的好赛道和好公司:如高端酒、互联网、美妆及消费服务龙头,自下而上挖掘医药和消费电子个股;地产链估值存在修复机会:家居、建材和部分家电,地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复机会。

债券市场:

本周经济数据表现疲弱,陆家嘴央行的态度偏中性,债市整体仍在顺风期。目前30年国债利率低于2.5%,突破央行前期提示位置,风险概率增加。同时,面临跨月期间,需警惕流动性风险,主打平稳跨月。

权益市场

5月消费和服务生产回升,投资放缓,工业和外需相对稳定;二手房市场改善,但新房市场压力仍非常大。

消费:同比略回升,环比明显回升,累计同比反映景气水平仍较低。基数开始下降和618带动增速回升,从累计增速看文体用品、通讯器材等可选消费,食品、烟酒景气度较高;从当月增速看,化妆品、办公用品、家电、文体用品和服装加速;金银珠宝和药品年增速放缓。

地产:新房市场没有明显改善。销售低位,开工未见改善,施工跌幅扩大,竣工高基数下负增。资金来源中,贷款跌幅边际收窄,可能反映政策支持有积极影响。随着高基数消化,二手房增速转正;销量处在历史中高水平。

投资:需求继续转弱。地产继续拖累,制造业边际放缓,基建明显下行。行业上,采矿、有色(价格驱动),铁路船舶等运输设备(订单驱动)及食品制造投资高增或加快;电力设备投资继续放缓。

工业:整体处于边际回落。同环比均在4月增速较高基础上边际回落,累计同比稳定;出货值单月回落,累计增速仍加快。行业上,集成电路、新能车、光伏、水电产量高增或加速;中游水泥、钢铁产量负增,反映地产投资拖累;科技硬件基数抬升,增速边际放缓。

海外方面,美国PMI超预期,CBO上调财政赤字预测。

6月美国PMI超市场预期,其中美国制造业PMI环比上升,新订单指数走强;服务业PMI创一年以来新高,新订单指数同样走强。

总体看,美债收益率中期有下降空间,如果美国基本面数据趋势性走弱(核心关注就业和时薪),国债收益率可能再度下行。本轮周期中影响美国经济、通胀和货币政策的核心因素是劳动是市场状况,随着劳动力市场紧张逐步缓解,工资和消费随之温和回落,中期美债收益率大概率进一步下行,但短期进一步回落或需要基本面和通胀数据进一步走弱的确认;考虑到工资粘性,这一过程相对缓慢。另一方面,如果美债过快回落(相当于市场自发降息),可能触发美联储偏鹰的表态。

配置上,随着经济走过名义增速的低点,优秀龙头企业的配置价值上升(“核心资产”基本面有阿尔法)中期聚焦回到较好价格的好赛道+部分价值策略。

过去几年里经济下行利率低位,成长股表现突出,随着经济趋势性恢复,市场风格有利价值股,随着经济进一步恢复,通胀和利率见底,价值可能进一步跑赢。中期重点配置回到较好价格的好赛道:高端酒、互联网、美妆及消费服务龙头,自下而上挖掘医药和消费电子个股。地产链估值存在修复机会:家居、建材和部分家电,地产风险对股份行和保险预期影响较大,股份行和保险行业同样存在修复机会。

在美债收益率中枢回落的过程中,长久期资产受益的程度更大。具体而言,软件与服务、半导体,医疗设备与服务、医药生物以及零售电商的估值具有更大的利率弹性。

债券市场

近期央行进行了平价缩量的 MLF 操作,并且在下半周对 OMO 进行了缩量操作,使市场对于6月份跨季资金的态度有所紧张。全周逆回购净投放3900亿元。尽管经济数据较弱,市场对债市仍持乐观态度,同时陆家嘴论坛上潘行长的讲话被解读为偏中性,这使整体市场情绪趋于乐观。全周十年国债240004下行1.25BP,十年国开240205下行1.15BP。

5月份规模以上工业增加值同比增长6.2%,比上月放缓0.1%;社零消费同比增长3.7%,比上月增加0.51%;5月固定资产投资同比增长3.5%,较上月下滑0.1%;地产投资仍然偏弱,基建投资小幅下行,社零消费有所增加。固定资产投资小幅下行,老口径基建投资同比增长3.8%,低于前值的5.9%;地产投资同比下降11%,较上一期下滑0.5%。

5月份商品房销售面积和销售额的下降幅度分别为20.7%和26.4%,继续显示出房地产市场的负面趋势。同时,住宅施工面积和新开工面积的累计同比减少了12.2%和25%,地产下滑幅度依旧严重。地产政策近期强刺激,可以观察其落实效果。固定投资当月同比增长3.5%,低于前值;制造业投资当月同比增长9.4%,高于前值的9.3%;高技术制造业投资累计同比增长10.4%,较1-4月增加0.7%,制造业投资的高增速与出口增速、制造业出口转型等因素有关,并且与设备更新政策息息相关。

2024年5月社零消费同比增速为3.7%,环比增加0.51%;餐饮零售同比增速为5.0%,较前一期增加0.6%。5月当月增速较大的品类是家电同比增长12.9%,可能因为以旧换新的政策促进;汽车零售增速较低,同比下降4.4%,主要由于国内竞争激烈,汽车行业普遍出海;与地产行业相关度较高的建筑装潢同比下降4.5%,出现低增幅。

6月19日,央行行长在陆家嘴论坛上发表了《中国当前货币政策立场及未来货币政策框架的演进》的主题演讲,要点如下:1、货币政策保持支持性,今年可能会降准降息,但仍然保持以我为主的立场;2、淡化数量目标,需要研究纳入M1统计范围,更好反应货币供应的真实情况;3、未来可考虑明确央行的某个短期操作利率为主要政策利率,持续改革完善LPR利率,可能还需配合适度收窄利率走廊的宽度;4、将二级市场国债买卖纳入货币政策工具箱,但是目前仍在研究中;5、关注非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。

由于存款搬家的效应,大量资金涌入理财类产品,非银机构在每日7年以上券种中的买入量一直高居榜首。同时,股票赚钱效应不强,经济数据仍然较弱,这些因素都支持债市继续处于顺风期。央行自3月份以来屡次提及长端利率的风险提示,这次陆家嘴论坛上潘行长也再次提及这一问题。然而,市场也关注到货币政策仍保持支持性,甚至可能降准降息,因此许多市场机构认为30年期国债突破2.5%只不过是提前消化预期。在6月跨月期间,资金松紧成为影响短期市场的重要因素。而央行是否会通过控制投放以达到对中长期债券风险的控制仍需保持谨慎,建议降低交易仓位,以安全跨季为主。

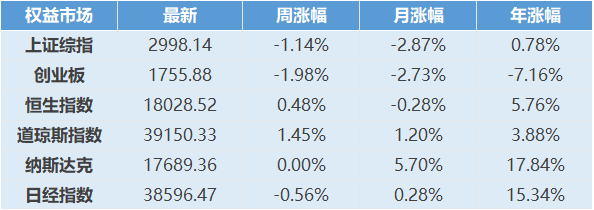

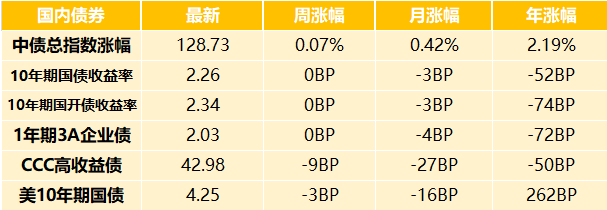

大类资产价格表现

(截至2024/6/24)

文章数据来源:Wind,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

点击蓝字 关注我们

本文作者可以追加内容哦 !