把文章转发出去,让,更多人发给监管。

请投资者,积极把建议,转发给监管机构。

证监会网站:http://fwpt.csrc12386.org.cn/app/nt/loginp 电话:12386

上网站提交建议

深交所邮箱:cis@szse.cn 电话:400-808-9999

上交所,选择http://www.sse.com.cn/

提交建议。

尊敬的上交所、深交所、证监会:

目前,可转债募集说明书关于回售的条款其实是存在争议的,违反民法典。

可转债回售条款:

根据募集说明书里面的回售条款:回售条款 (1)有条件回售条款 在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个 交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可 转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。若在上述交易日 内发生过转股价格因发生送红股、转增股本、增发新股(不包括因本次发行的可转换公 司债券转股而增加的股本)、配股以及派发现金股利等情况而调整的情形,则在调整前 的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格 和收盘价格计算。

如果出现转股价格向下修正的情况,则上述“连续三十个交易日”须 从转股价格调整之后的第一个交易日起重新计算。

当初,可转债设置回售条款的初衷就是为了保障可转债持有人的利益,促使公司积极解决转债。该条款由于存在“如果出现转股价格向下修正的情况,则上述“连续三十个交易日”须 从转股价格调整之后的第一个交易日起重新计算。”后续的表述,存在漏洞,就是会有企业通过该条款,不断下修,规避回售,使得回售条款名存实亡。

企业债的回售条款:

东莞证券企业债条款:

投资者回售选择权:公司发出关于是否调整本期债券票面利率及调整 东莞证券股份有限公司 2021 年公开发行公司债券(第一期)募集说明书 15 幅度的公告后,投资者有权选择在本期债券的第 3 个计息年度的付息日将持有的本 期债券按面值全部或部分回售给公司。投资者选择将持有的本期债券全部或部分回 售给公司的,须于本公司调整票面利率公告日起 5 个工作日内进行登记。若投资者 行使回售选择权,本期债券第 3 个计息年度付息日即为回售支付日,本公司将按照 交易所和债券登记机构相关业务规则完成回售支付工作。若投资者未做登记,则视 为继续持有本期债券并接受本公司的上述安排。

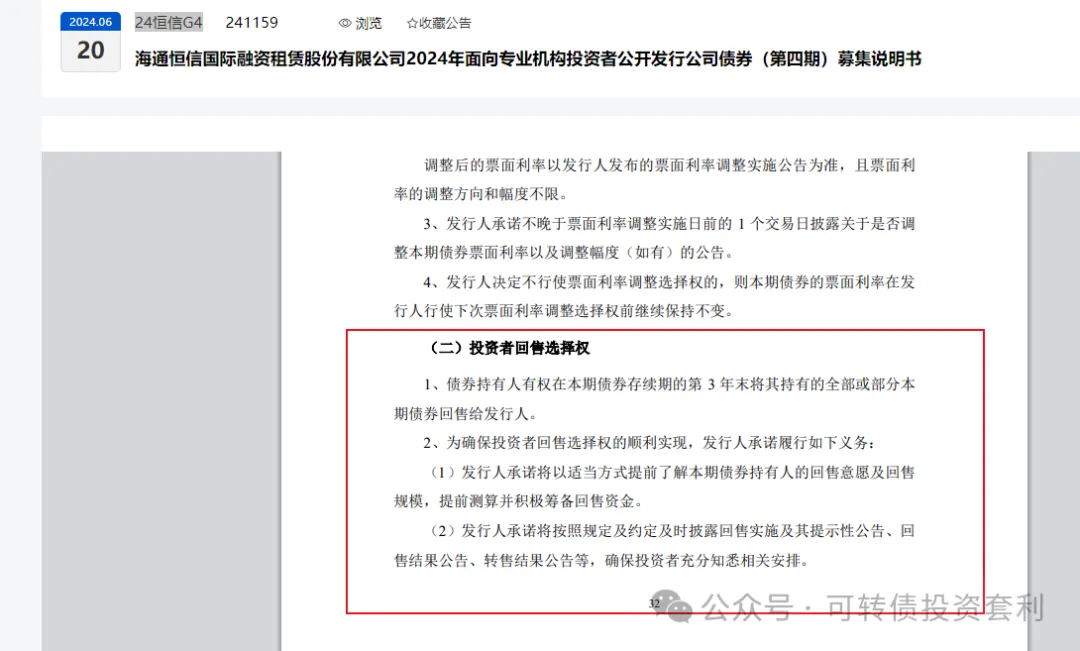

24恒信G4 回售条款:

(二)投资者回售选择权 1、债券持有人有权在本期债券存续期的第 3 年末将其持有的全部或部分本 期债券回售给发行人。2、为确保投资者回售选择权的顺利实现,发行人承诺履行如下义务:(1)发行人承诺将以适当方式提前了解本期债券持有人的回售意愿及回售 规模,提前测算并积极筹备回售资金。(2)发行人承诺将按照规定及约定及时披露回售实施及其提示性公告、回 售结果公告、转售结果公告等,确保投资者充分知悉相关安排。(3)发行人承诺回售登记期原则上不少于 3 个交易日。(4)回售实施过程中如发生可能需要变更回售流程的重大事项,发行人承 诺及时与投资者、交易场所、登记结算机构等积极沟通协调并及时披露变更公 告,确保相关变更不会影响投资者的实质权利,且变更后的流程不违反相关规 定。(5)发行人承诺按照交易场所、登记结算机构的规定及相关约定及时启动 债券回售流程,在各流程节点及时提交相关申请,及时划付款项。(6)如本期债券持有人全部选择回售的,发行人承诺在回售资金划付完毕 且转售期届满(如有)后,及时办理未转售债券的注销等手续。3、为确保回售选择权的顺利实施,本期债券持有人承诺履行如下义务:(1)本期债券持有人承诺于发行人披露的回售登记期内按时进行回售申报 或撤销,且申报或撤销行为还应当同时符合本期债券交易场所、登记结算机构 的相关规定。若债券持有人未按要求及时申报的,视为同意放弃行使本次回售 选择权并继续持有本期债券。发行人与债券持有人另有约定的,从其约定。(2)发行人按约定完成回售后,本期债券持有人承诺将积极配合发行人完 成债券注销、摘牌等相关工作。4、为确保回售顺利实施和保障投资者合法权益,发行人可以在本次回售实 施过程中决定延长已披露的回售登记期,或者新增回售登记期。发行人承诺将于原有回售登记期终止日前 3 个交易日,或者新增回售登记 期起始日前 3 个交易日及时披露延长或者新增回售登记期的公告,并于变更后 的回售登记期结束日前至少另行发布一次回售实施提示性公告。新增的回售登 记期间至少为 1 个交易日。如本期债券持有人认为需要在本次回售实施过程中延长或新增回售登记期 的,可以与发行人沟通协商。发行人同意的,根据前款约定及时披露相关公告。

企业债的回售条款,就没有这种漏洞。

特别是有的3+2年限的企业债,在第三年时候,持有人就可以选择,回售,并没有特别的限制,可转债续存时间长达六年,设置的回售条款,在第四年触发,初衷正是为了保护持有人利益。

可转债回售条款,目前该条款已经被维尔利玩坏了。

据了解:

维尔利于2020年发行可转债,其可转债于2020年4月13日开始计息。根据可转债募集说明书中的回售条款,可转债投资人在最后两个计息年度如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的 70%时,可转换债持有人有权将其持有的可转换债回售给公司。所以从2024年4月13日开始可转债进入回售期,在其可转债已经连续27个交易日收盘价格低于当期转股价的70%,离触发可转债投资人回售权利3个交易日时,维尔利公司于2024年5月23日发布公告称向下修正其发行的维尔转债。维尔利公司下修可转债转股价的目的是利用可转债募集说明书中“如果出现转股价格向下修正的情况,则回售触发日重新计数”的条款,将可转债投资人回售权利触发日往后推迟至少30个交易日。

目前,维尔利在2023年5月23日下修转股价后,6月14日再次提议下修,将在7月2日股东大会再次下修转股价。

维尔利公司的目的很明确,利用可转债回售条款中下修转股价后投资人的回售权利的触发日需重新计数的漏洞,不断推迟投资人的回售权利的触发,完成利用募集说明书里的漏洞恶意剥夺投资人回售权利的效果。

在进入回售周期最后两年的时间,短短不足30个交易日内,通过连续2次下修,规避了回售。严重侵犯了可转债持有人的利益,存在主观上恶意利用下修规则,破坏回售条款。

诚实守信,是资本市场的基础。维尔利,此举无疑是动摇中国资本市场的信用基础,破坏资本市场的大好局面,是资本市场的老鼠。

这无疑是践踏证券法、无视监管、挑战整个资本市场,将成为资本市场的笑话。资本市场本来就是诚信为基础,公司如后续恶意破坏,希望证监会、交易所,把公司此种行为计入诚信名单。

后续禁止公司再次融资,对相关人员利用下修操纵转债价格,无视投资者利益的行为进行监管处罚。

其它例子如下:

如果到银行排队取钱,每次取一分钱,算不算违规,肯定不能算,但是这样的行为,会伤害到其他人,回售是投资可转债债券人的权利,如果被他们这样一搞,回售就不复存在。

可转债的回售权利是可转债发行前募集说明书里约定好的,是投资人在可转债最后两个计息年度维护自身权益的条款和权力,也是可转债发行方应尽的义务,不应被维尔利这样的发行方利用合同漏洞恶意剥夺。维尔利公司恶意剥夺投资人回售权利的行为及其恶劣,有悖诚信,其行为和新“国九条”中“资本市场突出以人民为中心的价值取向,更加有效保护投资者特别是中小投资者合法权益”的指导思想相悖。维尔利的行为给资本市场开了很不好的头,此行为的出现在未来必然会引起大量不良公司效仿,未来会有越来越多的投资人利益被侵害、权利被恶意剥夺,使得我国推动资本市场高质量发展的工作难度加大。

下修的本来目的是为了促进转股,如果明显无法促进转股仍不断下修,很显然是违反了诚实信用原则,违反民法典。

维尔利的行为,其公司涉嫌违反以下法律法规:

证券法:

第九十四条 投资者与发行人、证券公司等发生纠纷的,双方可以向投资者保护机构申请调解。普通投资者与证券公司发生证券业务纠纷,普通投资者提出调解请求的,证券公司不得拒绝。

《中华人民共和国民法典》第7条规定:“民事主体从事民事活动,应当遵循诚实信用原则,秉持诚实,恪守承诺。

”诚实信用原则是民法中最重要的基本原则之一,应适用于民法的整个领域,民事主体行使任何民事权利、履行任何民事义务,都应当遵守这一原则。

诚实信用原则是基本的商业道德,也是信用经济的基础。诚实信用原则要求秉持诚实,恪守承诺,这是维护正常的市场秩序的前提和基础。秉持诚实,是指当事人要真实、真诚。例如,在合同订立中,要如实披露相关订约信息,告知相关真实情况,不坑蒙拐骗,不欺诈他人。在物权的行使中,也要秉持诚信,不得滥用物权。恪守承诺就是要严守契约和允诺。在法律上,诚实信用原则属于强制性规范,当事人不得以其协议加以排除和规避。

根据民法典:

第四百九十八条 对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。

本人理解,最后两年,维尔利已经出现了连续30个交易日,其转股价值低于70%的情况,理应触发一次回售。每年就应该提供一次回售机会,不应该被“如果出现转股价格向下修正的情况,则上述“连续三十个交易日”须 从转股价格调整之后的第一个交易日起重新计算。”破坏而中断。

民法典:

第五百二十七条 应当先履行债务的当事人,有确切证据证明对方有下列情形之一的,可以中止履行:

(一)经营状况严重恶化;

(二)转移财产、抽逃资金,以逃避债务;

(三)丧失商业信誉;

(四)有丧失或者可能丧失履行债务能力的其他情形。

当事人没有确切证据中止履行的,应当承担违约责任。

基于以上情况,恳请证监会修改可转债管理办法、上交所、深交所,修改可转债自律监管规定,指导后续发行的券商修改募集说明书模板。

确定把回售条款改为:

可转债回售条款:

根据募集说明书里面的回售条款:回售条款 (1)有条件回售条款 在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个 交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可 转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。若在上述交易日 内发生过转股价格因发生送红股、转增股本、增发新股(不包括因本次发行的可转换公 司债券转股而增加的股本)、配股以及派发现金股利等情况而调整的情形,则在调整前 的交易日按调整前的转股价格和收盘价格计算,在调整后的交易日按调整后的转股价格 和收盘价格计算。

删除后续的表述:

如果出现转股价格向下修正的情况,则上述“连续三十个交易日”须 从转股价格调整之后的第一个交易日起重新计算。

对后续出现,类似维尔利这种恶意规避回售的企业,进行约谈,督促、禁止其再次利用下修,规避回售。积极维护债券持有人利益。$维尔转债(SZ123049)$$美锦转债(SZ127061)$$岭南转债(SZ128044)$

本文作者可以追加内容哦 !