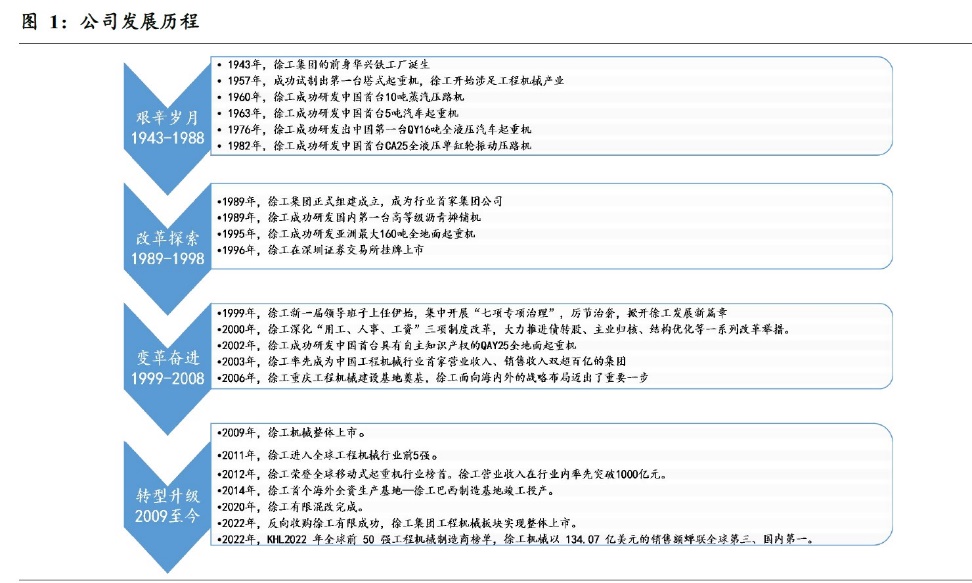

公司发展史

整合集团优质资源,公司发展为工程机械龙头企业。

徐工集团前身为1943 年成立的八路军鲁南第八兵工厂;在随后的十年中,工厂历经多次迁移和重组,在1953 年定居江苏徐州。徐工的前身与新中国的建设开始同步发展;1953 年,开始从事农业机械生产,并在1957年开始涉足塔式起重机的制造。1958 年,企业规模已经发展至2680 人。经过数十年的成长和发展,1980 年代,公司开始引进并消化日本和德国的起重机技术,这一技术转型促使徐工开始批量生产液压汽车起重机。1989 年,以徐州重型机械厂、徐州工程机械制造厂、徐州装载机厂和徐州工程机械研究所为核心,正式组建徐工集团,确立向大吨位起重机市场进军的发展战略。20 世纪90 年代中期,在徐州市政府的支持下公司进行了大规模的企业重组,提升整体竞争力;1996 年,公司成功在深交所A 股上市;2020 年,徐工集团向徐工有限无偿划转徐工施维英,且徐工有限完成混改并成功募集资金超210 亿;2022 年,徐工机械吸收合并徐工有限完成重组上市,整体竞争力提升。

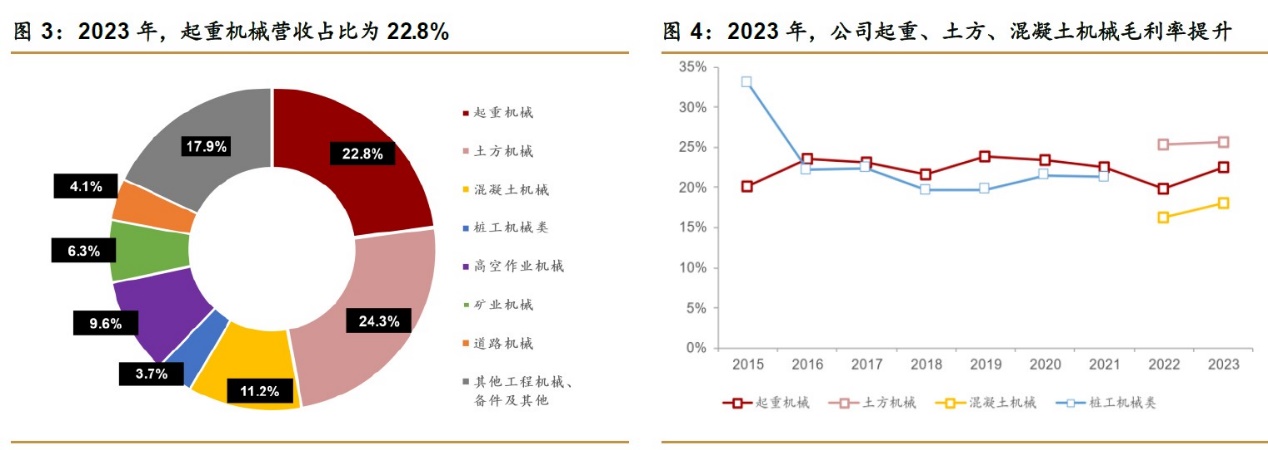

主营产品

工程机械行业龙头,产品品类丰富。公司的工程机械产品种类齐全,包括起重机械、土方机械、桩工机械、混凝土机械、路面机械、高空作业机械、矿业机械、环卫机械、农业机械、应急救援设备等多个产品,且公司产品市占率领先;2023 年,公司产品中汽车起重机、随车起重机、压路机等16 类主机位居国内行业第一;公司起重机械、移动式起重机、水平定向钻持续保持全球第一,桩工机械、混凝土机械稳居全球第一阵营,道路机械、随车起重机、塔式起重机保持全球第三,高空作业平台进位至全球第三,矿山露天挖运设备保持全球第五,挖掘机位居全球第六、国内第二,装载机跃升至全球第二、国内第一。

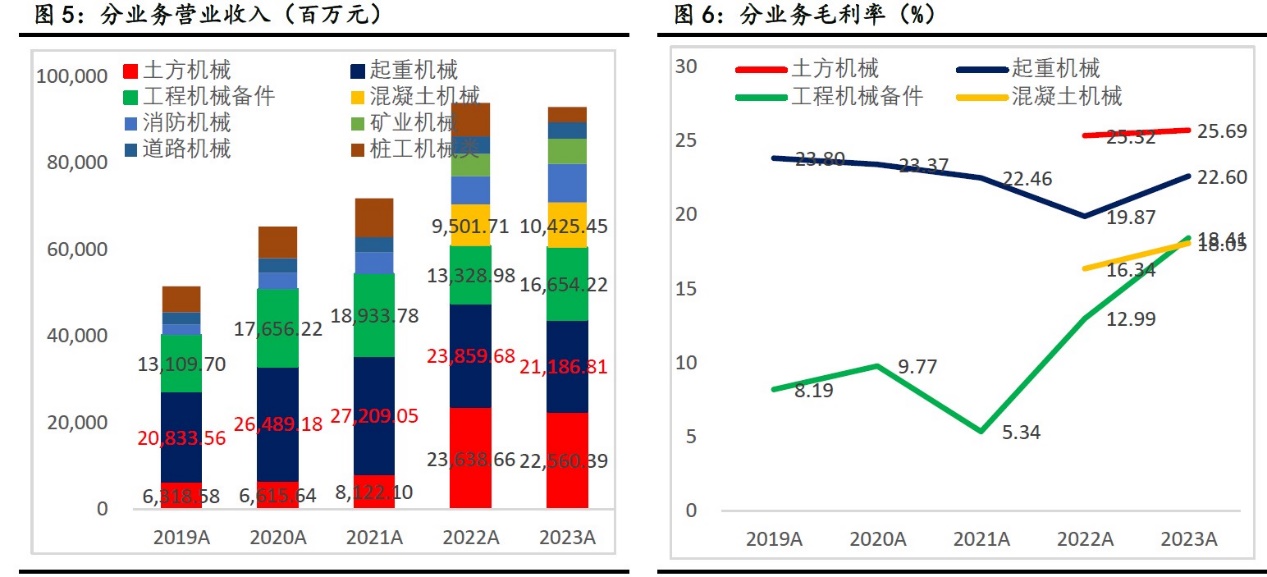

吸收合并徐工有限,产品结构优化。2022 年,公司完成工程机械板块整体上市,实现挖掘机、塔式起重机、混凝土机械、矿业机械等优势资产注入,业务结构改善。2023 年,细分产品来看,传统板块部分业务受国内工程机械行业下行周期影响,公司起重机械板块实现营收211.9 亿,同比-11.2%,毛利率提升至22.6%,业务占比为22.8%,该业务为公司传统优势业务;土方机械板块营收225.6 亿,同比-4.6%,毛利率提升至25.7%,业务占比为24.3%;混凝土机械营收104.3 亿,同比+9.7%,毛利率提升至18.1%,业务占比为11.2%。拓展的新产业实现高质量发展,高空作业机械实现营收88.8 亿,同比+35.6%,业务占比为9.6%;矿业机械实现营收58.6 亿,同比+14.2%,业务占比为6.3%;其他工程机械及备件等板块实现营收1665.4 亿,同比+25.0%,占比为17.9%。

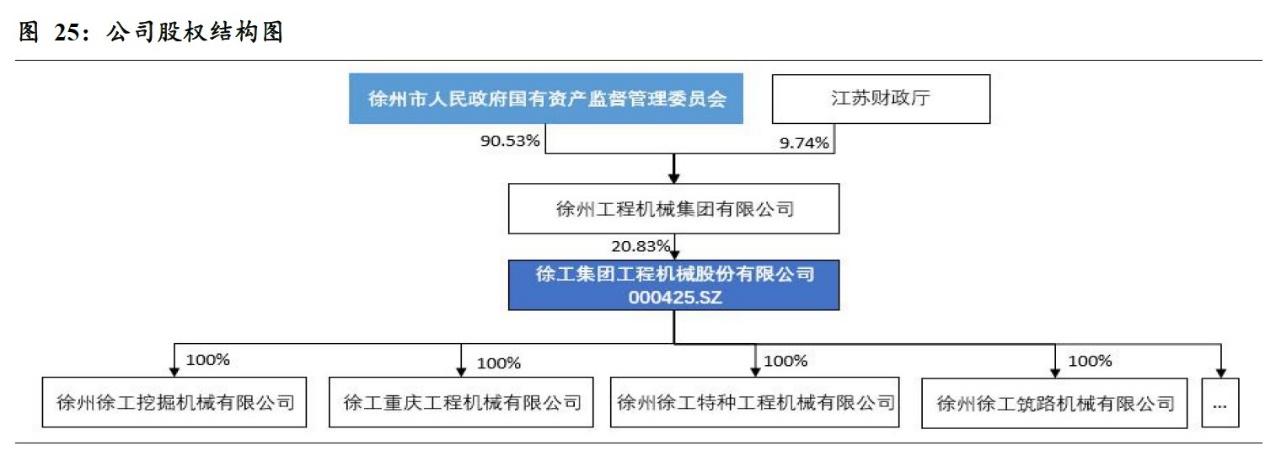

股权结构

吸收合并徐工有限,徐工集团工程机械板块全部资产注入上市公司体内实现整体上市,公司成为当之无愧的工程机械板块全产业龙头。公司于2022 年8 月完成吸收合并控股股东徐工有限交易完成后,徐工有限相关资产全部置入上市公司体内,徐工集团工程机械资产实现整体上市,公司控股股东由“徐工有限”变更为“徐工集团”,实际控制人未发生变化。

财务数据

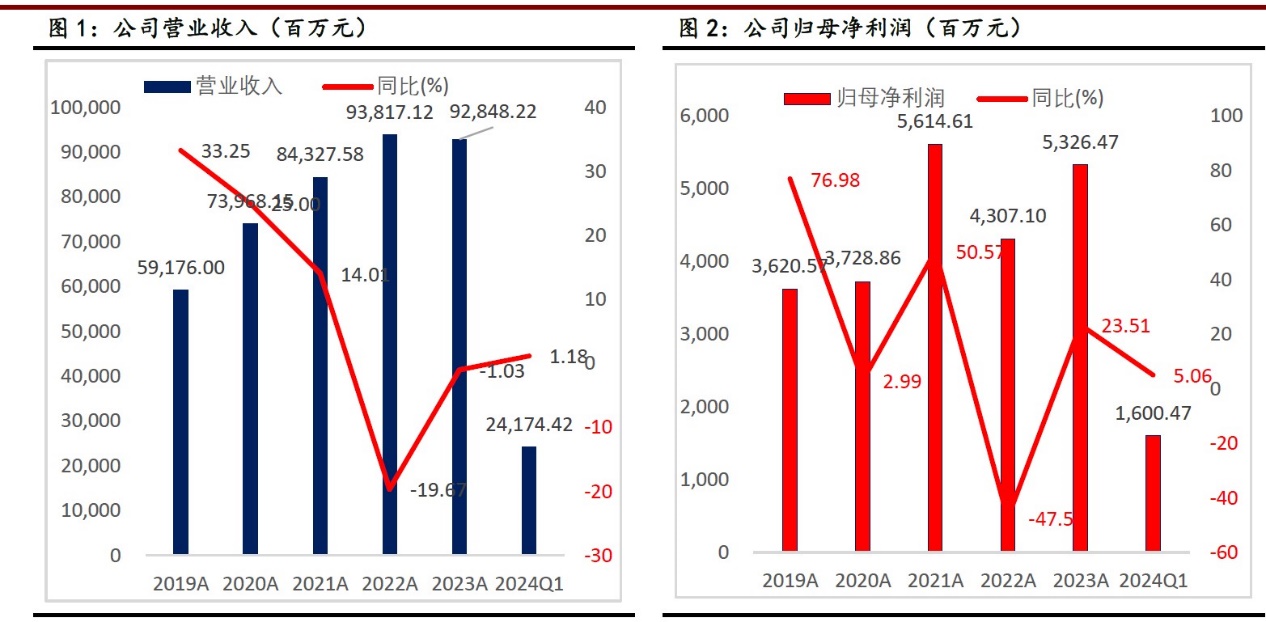

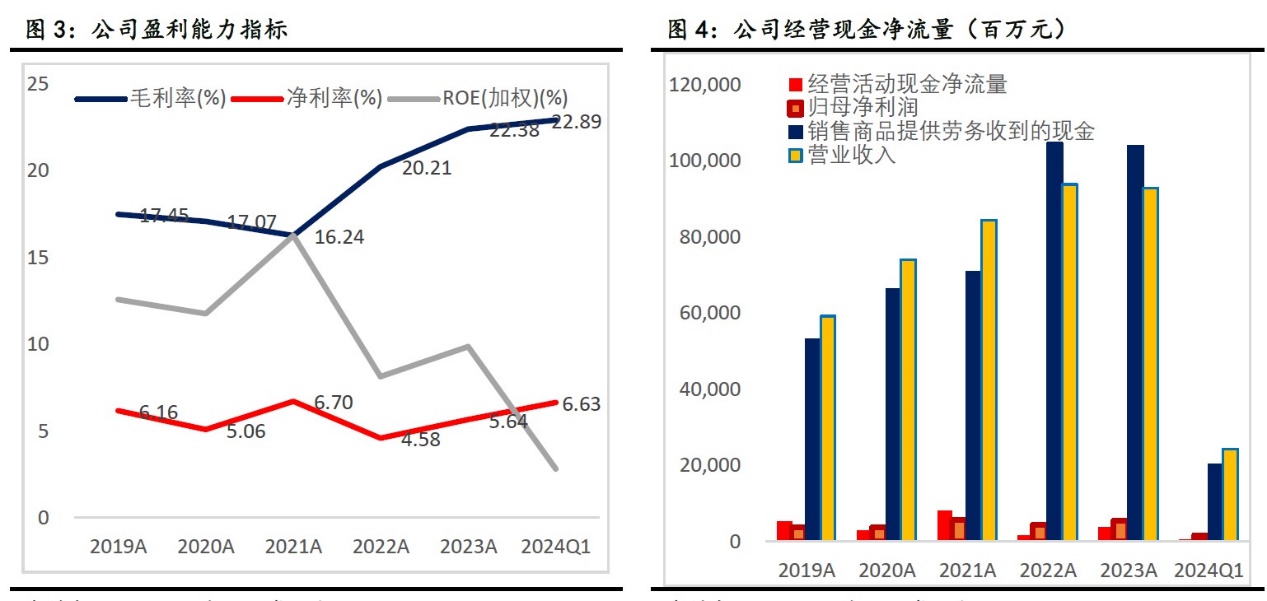

徐工机械发布2023 年度业绩报告:2023 年营业收入约928.48 亿元,同比减少1.03%;归属于上市公司股东的净利润约53.26 亿元,同比增加23.51%。徐工机械披露2024 年一季报:2024 年第一季度实现营业收入241.74 亿元,同比增长1.18%;净利润16 亿元,同比增长5.06%。

传统工程机械营收承压,新兴产业和出口高速增长

公司2023 年实现营业收入营收928.48 亿元,同减1.03%;实现归母净利润53.26 亿元,同增23.51%;实现扣非归母净利润44.97 亿元,同增29.47%。

分业务看,传统工程机械:

1) 土方机械营业收入225.6 亿,同比下滑4.56%,占营业收入24.3%;

2) 起重机械营业收入211.87 亿,同比下降11.2%,占营业收入22.82%;

3) 混凝土机械营业收入104.25 亿。同比增长9.72%,占营业收入11.23%;

4) 其他工程机械、备件及其他营业收入166.54 亿,同比增长24.95%;

5) 桩工机械营业收入34.59 亿,同比下滑55.48%,道路机械营业收入38.19 亿,同比下滑5.37%。

6) 新兴产业高速增长。高空作业机械实现营业收入88.83 亿,同比增长35.62%,矿业机械实现营业收入58.6 亿,同比增长14.17%。公司国内营业收入556.28 亿,同比下滑15.69%,占营业收入比例为59.91%;国外营业收入372.2 亿,同比增长33.7%,占营业收入比例为40.09%,国际业务占比提升到40%以上。

公司优势和亮点

“横向拓展&产品出海”,贡献增量收入。公司高机、矿机等新兴业务进展顺利,海外收入持续提升。23年公司高机全球排名前三,实现营收88.83亿元,yoy+35.62%。矿山露天挖运设备保持全球第五,矿机业务实现营业收入约42.36亿元,yoy+14.18%。23年公司海外销售收入达372.20亿元,yoy+33.71%,海外收入占比达40.09%,但从全球来看,公司22年全球份额仅5.8%仍有较大成长空间。

工程机械国内预计24年筑底。需求端:万亿国债助力基建投资持续景气,24年2月1万亿元增发国债资金已落实到约1.5万个具体项目,将于今年6月底前开工建设,有望助力基建投资持续景气。2024年1-4月基础设施建设投资完成额约5.6万亿元,同比增长7.78%,维持较高增速。不同于长期投向交通运输领域的基础设施,1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津冀等地的灾后重建,预计24年的基础设施建设投资的增速将升至8%左右。自然更新:根据我们测算,23年国内挖掘机报废量13.49万台,较当年实际销量已超出4.2万台左右。而且挖掘机报废量现已处于相对底部区间,预计24年、27年挖掘机报废量分别为12.85万台与13.91万台。设备更新政策:新一轮大规模设备更新有望促进工程机械设备更新换代,推动老旧“国一”、“国二”机型出清。根据工程机械杂志相关发文,预计有70%-80%的老旧设备将被淘汰出清,20%-30%的老旧设备会产生以旧换新的需求。假设25%的老旧设备会产生以旧换新的需求,将带来挖掘机、装载机、叉车、压路机更新需求分别为9.7、9.1、18.9、0.9万台的更新需求,占2023年国内实际销量的104.1%、159.4%、24.3%、132.0%。

新徐工新业务多点开花,公司业绩弹性逐步释放。实现整体上市后,公司在起重机械等传统优势板块继续保持强势的同时,推动高机、矿机、混凝土机械、农机等新兴板块快速放量,打开新成长空间。2023 年,重组后公司定位的战略新兴产业收入高增近30%、贡献度超20%,占比提升4.5 个百分点。高空作业机械板块:持续向好,高空作业平台和举升类消防车行业第一。矿山机械:收入大幅增长,其中新能源矿车增长4 倍,矿挖内销占有率提升1.7 个百分点。叉车:收入增长近30%,持续打造电动化产品优势,成为公司绿色化产业的典型示范。农

机:开始发力、逐步开花结果,拖拉机、收获机批量交付,收入增长10 倍。报告期内,公司新能源产品收入实现翻倍高增长,收入占比提升5 个百分点。

估值总结

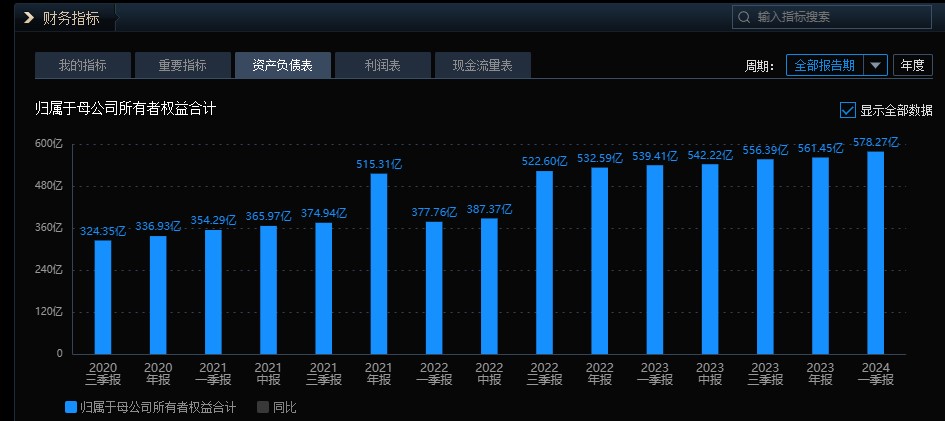

23年徐工机械无论是从营收还是净利润看,都是国内第一。但是整体估值是低于三一重工的。徐工市盈率16倍,三一市盈率30倍。所以徐工的性价比是最高的。公司24年的净资产是578亿元。给予公司2倍估值,市值在1156亿元,目前公司市值是880亿元,还有比较大的空间。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !