慧翰微电子股份有限公司(简称“慧翰股份”)于2024年6月3日在创业板注册生效。慧翰股份拟发行1755万股,占发行后总股本的比例不低于25%,计划募资71346万元,用于“智能汽车安全系统研发及产业化项目”“5G车联网TBOX研发及产业化项目”“研发中心建设项目”。由此计算,慧翰股份IPO发行后估值不低于28.52亿元。

值得注意的是,慧翰股份曾于2020年冲刺科创板上市,并在2020年8月26日提交注册文件。然而,上市前夕,慧翰股份收到证监会现场检查通知,2023年3月,慧翰股份及其保荐机构突然撤回上市申请。在上次上市招股书中,慧翰股份计划募资5.31亿元,此次募资增加了1.8亿元。

招股书显示,本次发行前,陈国鹰直接持有慧翰股份37.67%的股权,通过国脉集团间接控制公司44.91%的股权,合计控制公司82.58%的股权,为公司的实际控制人。

慧翰股份主营业务包括车联网智能终端、物联网智能模组、软件及服务,2021年至2023年,公司实现营业收入分别为42178.05万元、58007.57万元和81314.21万元,复合增长率为38.85%;扣非后归母净利润分别为5838.27万元、8333.04万元和12382.96万元,复合增长率为45.64%。

招股书显示,慧翰股份业绩如此快速增长,车联网智能终端功不可没。公司的车联网智能终端产品包括车联网T-BOX(车载信息交互系统)和eCall(汽车紧急呼叫系统)终端。2021年至2023年相关收入占比分别为65.27%、74.99%、78.52%。

慧翰股份的成长离不开第一大客户上汽集团的长期支持,然而公司最大的风险也来源于这种支持。正如招股书所提示的,如果失去上汽集团的订单,慧翰股份的业绩可能存在大幅下滑风险。另外,公司募投项目中的研发中心建设项目,其中2.04亿元计划被用来买楼。但是,利用上市募投资金购置写字楼真能最大限度发挥募投资金的作用,提升公司研发水平吗?

对第一大客户依赖过高

根据慧翰股份上一次申请科创板上市的招股书和本次递交创业板的招股书,上汽集团2017年至2023年始终是公司第一大客户,其中2021年—2023年来自上汽集团的销售收入分别为1.83亿元、2.59亿元、3.15亿元,占其总营收比例分别为43.35%、44.63%、38.77%,可见上汽集团对慧翰股份的业绩起着举足轻重的作用。

慧翰股份招股书显示,上汽集团主要从公司采购车联网TBOX、eCall终端和物联网、物联网智能模组。2021年至2023年,公司向上汽集团销售车联网TBOX数量分别为23.63万个、31.24万个、30.86万个,占公司总销量的比例分别为39.04%、37.15%、33.62%。

上汽集团与慧翰股份的关系不止于客户与供应商的关系。2014年12月,上汽集团控制的上汽创投投资2000万元,获得慧翰股份500万股,占10%。2021年7月,上汽创投把其中350万股以7元/股转让给了慧翰股份实际控制人陈国鹰,持股比例降为2.85%。本次发行后上汽创投的持股比例将进一步下降到2.14%。

在慧翰股份两次冲刺IPO期间,上汽创投大幅减持其股份颇显蹊跷。谁都知道一旦成功上市,相关投资将获得巨大收益。即使慧翰股份在科创板提交注册后又撤回,但并不代表公司不再谋求上市,作为深度合作的关联方,上汽集团和上汽创投为什么会在即将收获之时大幅减持呢?

从与上汽集团的关联交易看,慧翰股份的业绩持续性存在较大风险。

招股书显示,上汽集团旗下联创汽车电子曾是慧翰股份物联网智能模组的重要采购方之一,但报告期内,其采购额逐年下滑。联创汽车电子成立于2006年4月,是上汽集团专注于“智能网联”核心战略发展的核心企业,致力于研发智能驾驶决策控制、智能转向系统、智能制动系统和车联网车载智能终端等核心产品和技术,为智能汽车提供系统解决方案。

2021年至2023年,慧翰股份对联创汽车电子销售收入分别为1521.51万元、940.29万元、11.76万元。2023年该项收入几乎完全消失,背后原因是什么呢?

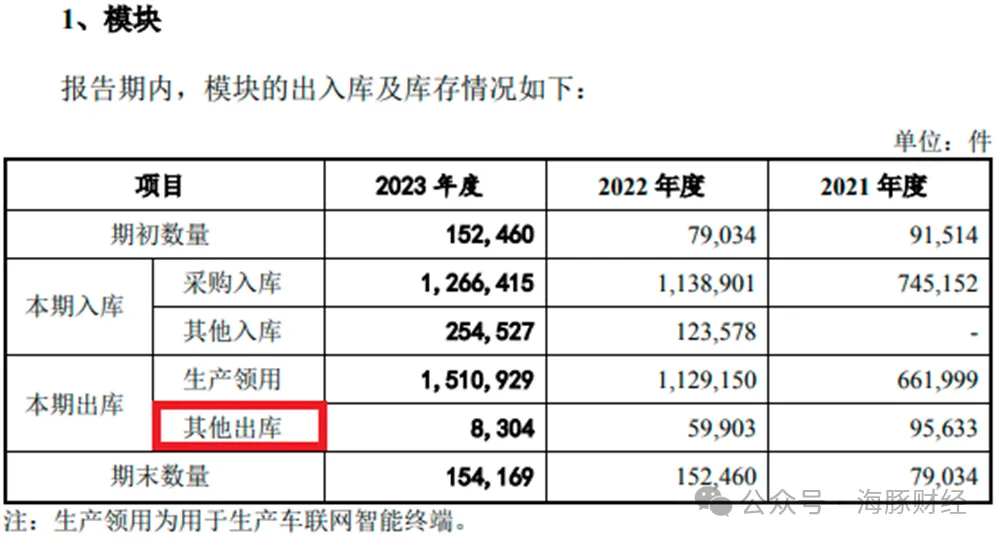

根据慧翰股份披露的模块出入库信息,其他出库主要为报告期内公司向联创汽车电子销售模块,而联创汽车电子采购的蜂窝通信模组为慧翰股份根据客户要求向模块供应商定制的产品。尽管慧翰股份解释说,公司在这个过程中提供了软硬件架构设计、相关授权软件等生产要素,但这种供货形式更接近贸易模式。作为上汽集团的控股公司,联创汽车电子绕道慧翰股份采购第三方模块的行为,有帮助慧翰股份凑业绩的嫌疑。

公开信息亦显示,慧翰股份充当的中间贸易商角色,很容易被直接生产商取代。中兴通讯2023年年报显示,中兴通讯全栈自研的4G车规级模组已与上汽集团、联创汽车电子达成深化战略合作。因此,如果慧翰股份没有过硬的产品,很容易被其他竞争对手淘汰。

除了丢掉上述采购订单外,慧翰股份最大的风险来自于上汽集团的车联网TBOX订单被联创汽车电子取代。

2022年11月,联创汽车电子曾表示,公司4GT-BOX和5GT-BOX已经量产,且出货量累计突破20万。上汽集团2023年年报披露,2023年联创汽车电子启动五菱攻坚项目,一个月内完成智能车载网联终端T-Box的软件开发、两个月内实现产线升级及投产,成功助力相关车型量产上市,并持续开发后续多款车型。联创汽车电子相关负责人也表示,“2024年开年至今,联创汽车电子的智能车载网联终端T-Box已获得4家车企、23款车型的定点。”

联创汽车电子车载网联终端T-Box如此迅猛发展,上汽集团没有理由不支持,即使从成本角度考虑,接下来也会普遍采用自家产品。那么慧翰股份该怎么办?丧失上汽集团近40%的收入无疑将对慧翰股份构成沉重打击,如果不能找到新客户,慧翰股份的业绩下滑将难以避免。

募资拟2.04亿买楼

招股书显示,慧翰股份本次募投的“研发中心建设项目”中,计划使用募集资金20420万元用于购置研发楼,占该项目总投资的77.82%。“新国九条”强调从严加强募投项目信息披露监管,规范募资用途、防止过度募资,使用IPO募投资金买楼显然不太符合资本市场的最新精神。深交所在问询函中也对此提出质疑,要求慧翰股份对此次募集资金用于房产购置的融资必要性进行说明,并问询了相关房产是否存在租售计划,是否涉及募集资金变相用于房地产开发情形。

慧翰股份回应称,公司并无自有房屋建筑物,研发用房均通过租赁方式取得;使用募集资金购置研发楼,避免场地租赁到期、搬迁等给研发工作带来的不利影响。

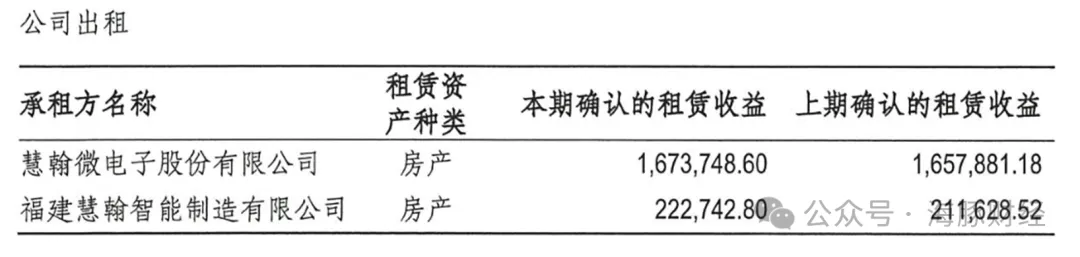

海豚财经注意到,慧翰股份租赁的房产超过90%的租赁面积来自实际控制人旗下企业。如下图所示,前三家均为公司实控人所有,慧翰股份用场地租赁到期、搬迁等为买楼找借口过于牵强。

招股书显示,慧翰股份租赁办公场所均向实控人的其它企业正常支付租金,并不存在免租或大幅减租等利益输送情形。而2023年国脉科技披露信息显示,慧翰股份近两年平均支付租金约190万元。按200万元租金计算,20400万元的购买写字楼的费用可供慧翰股份支付100年租金;假设慧翰股份上市后业务扩大,租赁面积翻倍,租金每年达到400万元,计划购买写字楼的2亿元资金也可以租赁50年。在这种情况下,慧翰股份坚持募资买楼的目的是什么?

值得注意的是,深交所问询函提到募投资金买的楼是否有租售计划、募集资金是否变相用于房地产开发,这种担心是有原因的。公开信息显示,慧翰股份实控人陈国鹰掌控的另一家上市公司国脉科技旗下有三家房地产公司,分别是福建国脉科学园开发有限公司、福建国脉房地产开发有限公司、福建国脉养老产业有限公司。

其中,福建国脉科学园开发有限公司主要负责物联网科学园运营与开发服务。截至2023年末,国脉科技的存货余额为12.53亿元,计提存货跌价准备慧翰股份余额为638万元。

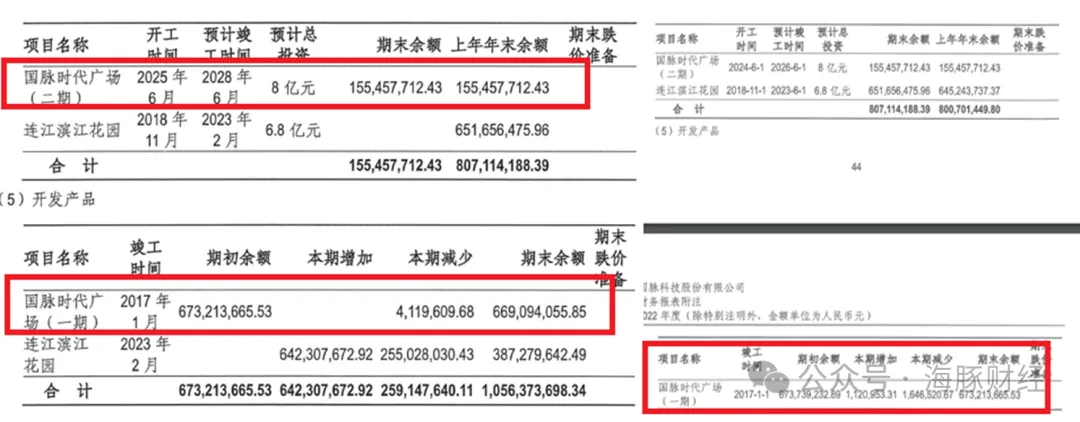

公开信息显示,上述存货包括福建国脉科学园公司的国脉广场项目,以及福建国脉房地产开发有限公司的连江滨江花园项目。国脉广场项目依托马尾区物联网产业园,连江滨江花园项目依托于福州理工学院。这两个项目的主要业务模式为少部分作为人才宿舍和办公场所出售或出租,大部分作为房地产销售。

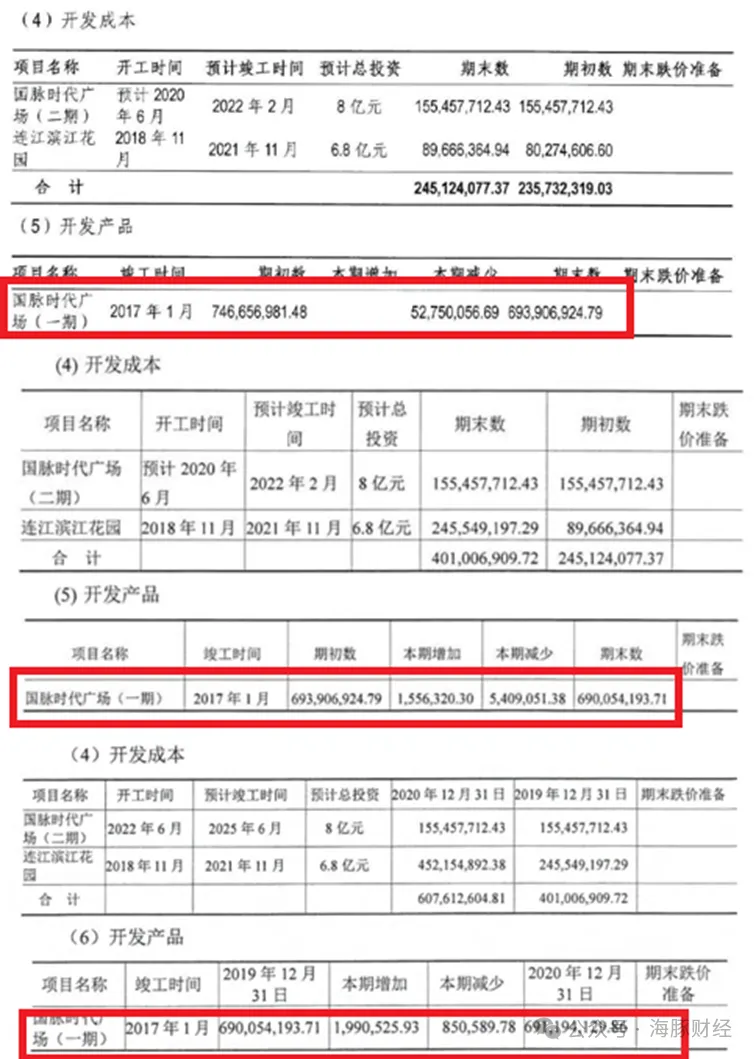

国脉时代广场一期于2017年1月竣工,投资约9.23亿元。截至2017年末,计入存货的开发产品科目账面价值7.47亿元,主要为科学园配套住宅、商业设施。截至2017年末,国脉时代广场一期实现销售收入2.97亿元。

国脉时代广场二期主要为科学园办公写字楼,计划投资8亿元,截至2017年末投资1.55亿元,预计完工时间2021年3月。连江滨江花园主要为福州理工学院的配套住房预计投资6.8亿元,截至2017年末投资8027万元,预计2021年11月完工。

但是,2017年3月28日,福州市政府出台《进一步加强房地产市场调控的通知》对福州市房地产市场进行限购,限购政策对国脉时代广场项目的销售影响巨大。

根据国脉科技审计报告,截至2018年末,公司存货中国脉时代广场一期账面余额6.94亿元,当期减少5275万元,显示出房屋销售不太理想。截至2019年末,国脉时代广场一期存货账面余额6.9亿元,当期减少541万元,表明销售近乎停滞。不仅如此,国脉时代广场二期也一直没有动工。截至2020年末,国脉时代广场一期存货账面余额6.91亿元,当期减少85万元,增加199万元。

截至2022年末和2023年末,国脉时代广场一期存货账面余额分别为6.73亿元和6.69亿元,分别减少165万元和412万元。在已建成商品房严重滞销的情况下,国脉科技2022年将国脉时代广场二期的预计竣工时间推迟至2026年,2023年再次推迟至2028年。但从2023年国脉时代广场二期的期末余额看,自2017年来该项目并未动工建设。

从百度地图看,国脉时代广场一期目前有5栋建筑,在其旁边的二期工地目前除了部分地基外,基本是一片荒芜。

国脉时代广场一期的商品房完不成去化,二期项目恐怕无法动工。截至2023年末,国脉科技流动资产21.59亿元,其中房地产存货占比高达59%。

为了加快国脉时代广场一期的销售,2017年4月25日,国脉科技的母公司国脉集团与国脉科学园开发有限公司签署购房协议,一次性购买了国脉时代广场29套住宅,合计8158.06平方米,合同总额12237.09万元。国脉集团与国脉科技的的实际控制人均为陈国鹰,因此此次交易构成关联交易。

为了帮助国脉科技,陈国鹰的儿子和女儿也先后出手购买国脉时代广场的豪宅。2021年4月,国脉科技公告称,公司董事长陈维先生拟购买国脉时代广场项目房产一套,金额约1355.61万元。2023年1月10日,国脉科技公告称,公司董事长陈维的妹妹陈绎拟购买国脉时代广场项目房产一套,金额约853.99万元。

不过,虽然陈国鹰一家通过各种方式向上市公司国脉科技变相“输血”,仍然没有从根本上扭转国脉时代广场一期的销售颓势。

一期商品房卖不出去,无法回收开发成本,那么尚未动工的二期写字楼项目准备卖给谁呢?陈国鹰及国脉科技是否有可能利用关联交易,让即将上市的慧翰股份来承接国脉科技的写字楼项目呢?

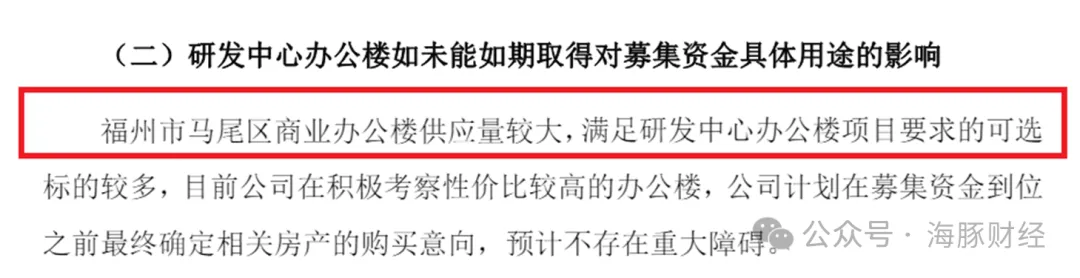

慧翰股份在招股书中称,福州市马尾区商业办公楼供应量较大,满足研发中心办公楼项目要求的可选标的较多,目前公司在积极考察性价比较高的办公楼,公司计划在募集资金到位之前最终确定相关房产的购买意向。而国脉时代广场项目正位于马尾区,慧翰股份是否也将实控人的上述项目纳入了考察范围,准备接盘国脉科技的写字楼项目呢?慧翰股份有必要在招股书中进一步说明,募资2个多亿购买写字楼是否有必要,以及是否考虑与实控人旗下公司进行关联交易。

注:除说明外,文中引用资料均来自慧翰股份招股文件。

--END--

本文由海豚财经原创,侵权必究!

本文作者可以追加内容哦 !