文 | 老鱼儿

编辑 | 杨旭然

上海莱士易主的靴子,终于正式落地。

2024年6月18日晚间,上海莱士发布公告称,海尔集团以总价125亿收购基立福所持有的上海莱士20%股份,全部交易完成,并合计获得26.58%的表决权。

海尔集团也同步宣布,上海莱士正式成为海尔集团大健康生态品牌“盈康一生”的新成员,这是海尔集团大健康产业发展的一个重要里程碑。

由于血制品行业的特殊性和巨大市场潜力,血制品公司已基本都实现了大型企业的入主。此前,2021年11月华润医药控股了博雅生物;2023年5月,陕煤集团通过旗下公司胜帮英豪,耗资38.44亿元收购了派林生物20.99%股权,成为第一大股东;2023年6月,国药集团入主了卫光生物。

传统家电行业巨头们的一直在寻找第二增长曲线。海尔集团的选择是坚持聚焦实体经济,布局智慧住居、大健康和产业互联网三大板块。其中,以盈康一生为载体的大健康板块,过去多年已经布局了生命科学、临床医学、生物科技等赛道,并深度涉足了血液产业链。

纵观其在大健康领域的深度布局,可以看到海尔入主上海莱士绝不只是一场“运作”而已。

而市场更深一步的期望在于,海尔作为国内的强势企业,能如何赋能上海莱士,让这个中国的血制品巨头,能够在更宽阔的赛道上更多实现价值成长。

01 期待与预案

首先基本可以确定的是,上海莱士的业务基本盘不会因为股权关系的变化而受到负面波及。相反,一向注重实体业绩的海尔方面,早在收购之初,就已经将业绩保障做了充足的配套预案。

在6月18日双方股权交割时还有一出重头戏:海尔、上海莱士和基立福签署的《排他性战略合作总协议》。其中约定:自2024年6月18日起,上海莱士对基立福的独家代理协议,将在十年内保持完全有效,并且上海莱士有权将协议期限另行续展十年,并约定具有市场竞争力的价格。

这对这家血制品龙头企业来说,至关重要。

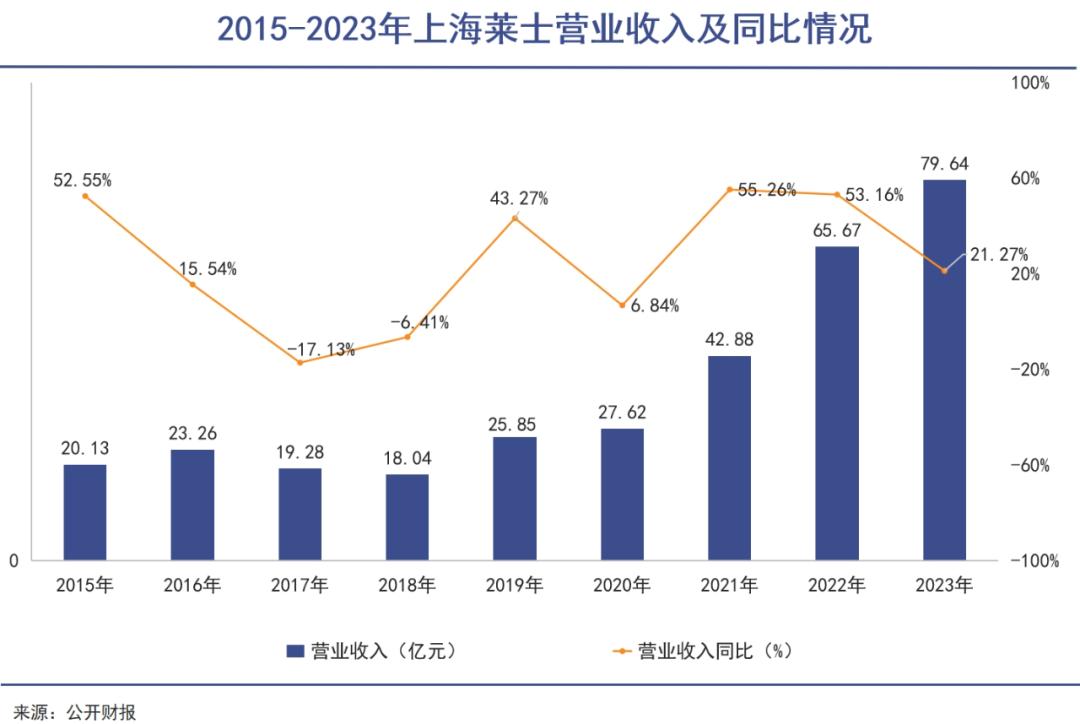

纵览上海莱士的历年业绩,我们可以清晰地发现在2021年,公司营业收入有一个明显的上扬曲线。该年度营业收入达到42.88亿元,比上年增长了15.26亿元。其中,仅进口白蛋白产品一项的收入净增长就达到了9.14亿元,增幅高达2155.24%。

进口白蛋白猛增的主因,正是上海莱士与基立福在这一年签署了人血白蛋白独家代理合作协议。此后的2022—2023年,进口白蛋白产品营收又分别增长17.78亿元和7.7亿元,分别占总营收增幅的78.02和55.12%。根据2023年年报显示,进口白蛋白业务已经占上海莱士总营收的44%,成为公司第一大业务板块。

股权的变动,不会对基立福产品的独家代理产生影响。基于该业务对上海莱士的重要性,这几乎上已经锁定了未来十年甚至是二十年上海莱士良好的基本面预期。

此外,在海尔的主导下,上海莱士终于开启了和基立福全面且深入的合作。其中最典型的,莫过于双方就另一个重磅产品——静脉注射免疫球蛋白(静丙)的合作。

静脉注射免疫球蛋白是上海莱士在人血白蛋白之外的第二大品种,2023年营业收入达18.05亿元,近十年增幅达359.29%。据资料显示,静脉注射免疫球蛋白为全球消费最高的血制品。中国人均用量是20克/千人,美国是248克/千人,存在至少10倍差距。

而上海莱士和基立福在这方面的合作分为两部分:第一,基立福或其指定关联方将协助上海莱士进行公司生产的静脉注射免疫球蛋白针对不同适应症的临床试验;第二,基立福或其指定关联方将,按照具有市场竞争力的价格,被任命为上海莱士生产的静脉注射免疫球蛋白(静丙)在中国境外的经销商。

这涵盖了两个层次:既有在国内的适应症拓围,也有国际化出海。如果合作可以顺利深化,将对未来上海莱士的业绩走向至关重要的影响。

在合作协议中,三方还拓展了许多非血液制品方面的合作。比如未来在生物科学和诊断领域,就基立福在中国目前已有和未来开展的所有业务经营达成排他性合作和战略合作关系,并就质量和生产监督管理、知识产权授权安排或技术转让、经销安排、工程和协作服务等合作事项作出约定。

可以看出,伴随着股权交割,海尔就已经同步把上海莱士的业绩发展进行了全方位的战略规划。这对于上海莱士的投资者来说,可称得上相当的利好。

02 资源与协同

作为海尔在大健康领域的子品牌,盈康一生目前已经在三个领域进行了布局,形成了海尔的大健康生态圈。

第一个是生命科学领域。这主要依托海尔在超低温领域的竞争优势,以A股上市公司海尔生物为载体,通过提供以智慧实验室、数字医院、智慧公共卫生、智慧用血等为代表的数字场景综合解决方案。

第二个是临床医学领域。这主要以A股上市公司盈康生命为载体。在医疗服务方面,盈康生命拥有四川友谊医院、山西盈康一生总医院2家三甲医院,以及苏州广慈肿瘤医院、重庆华健友方医院等为代表的自有/托管医院;布局头部伽玛刀、数字乳腺机等关键医疗器械,提供覆盖放射治疗、生命支持、影像增强、慢病治疗等应用场景的解决方案。

第三个是在生物科技领域,主要是基于满足人们在免疫方面的需求。根据盈康一生微信公众号的表述,上海莱士的加入“进一步夯实盈康一生血液生态产业链,丰富了生物科技产业布局”。

血液产业链的各环节,盈康一生的三个领域都有部分介入,但是暂未能形成合力。在上海莱士加入后,盈康一生可以从上游血浆采集,到中游血液制品生产,再到下游应用场景的价值链进行深度介入,从而形成完整闭环。

所以海尔集团董事局副主席、盈康一生董事长谭丽霞举了个例子,她表示,海尔原来在血液领域一直做的是“饺子皮”,上海莱士相当于是“饺子馅”。如今,这个“饺子”成了。

此外,依托盈康一生的海医汇平台,也将汇集多方资源,共同推动血液方面的科研成果转化。这也将助力上海莱士在血制品产业链中的价值拓展。

当然除了产业链上的助力之外,海尔强大的资源优势,也将成为上海莱士背后坚强的“大树”。

研发方面。海尔在全球布局了10大研发中心、71个研究院。未来将以全球资源继续支持上海莱士拓浆(聚焦“出凝血”领域开发更多临床适应症及临床应用)和脱浆(探索非血液制品领域的研发管线),努力成为一家全球化生物制药公司。

生产制造方面。海尔将运用成熟的工业物联网技术以及数字化赋能手段,对血液制品生产制造全流程进行高效的追踪,提升上海莱士在制造方面的信息化和数智化程度,推动生产效率的进阶。

国家近期发布的《血液制品生产智慧监管三年行动计划》也指出了,自动化、信息化、智能化已成为生物制药行业的基本要求。目前,上海莱士已推进落地奉贤园区扩建项目,对标国际产业园标准,在整体工艺布局、产品结构方面采取国际先进理念,整合行业专家资源、海尔优势的精益管理与智能制造资源,加大对数字化、智能化制造的提升。这也标志着上海莱士向着“信息化”“数字化”更进一步。

显然,这些都将有利于上海莱士未来进一步的价值提升。

03 存量与整合

血制品属于刚需性药品,是疾病防控、重症救治的基础药品,也是有着很高技术含量的资源性行业。许多深耕这个行业的国际巨头,都取得了业绩和资本市场表现的双丰收。

全球最大的血浆采集公司杰特贝林年收入672亿人民币,净利润高达155亿,市值达到了6554亿人民币。基立福2023年营业收入 65.91 亿欧元,也远高于中国血制品公司规模。

中国人均采浆量处于世界较低水平。从人均采浆量来看,国内人均供浆量远小于美国人均供浆量,还存在很大提升空间。目前,血制品在我国常年处于严重供不应求状态,例如人血白蛋白目前超过60%还是依赖进口。

中国作为人口大国,在血制品领域应该有、也必须有更大规模的巨头出现。2001年起至今,中国对血液制品生产企业实行总量控制以来,基本上决定了中国的血液制品巨头只能在这些存量企业中角逐产生。

上海莱士旗下拥有5座血液制品生产基地,产品覆盖白蛋白类、免疫球蛋白类及凝血因子三大类共12个产品种类,产品数国内并列最多。公司浆站数量总共为44家,2023年采集血浆1515吨,与天坛生物、华兰生物、泰邦生物四者年采浆量位于国内企业第一梯队,位居行业领先地位。

而长期以来,上海莱士在公司治理上并没有呈现出与公司行业地位相匹配的水平,持续让市场表现遭遇不稳定表现。既有股价惊天飙升的奇迹时刻,也有过连续十个跌停板的至暗瞬间。

海尔的入主,结束了莱士长期无实控人的管理混乱状况。给员工、投资者都带来了新的希望。

这份希望在于,此前海尔在40年的发展期间,经历过无数的并购,包括多起国际并购经典案例。

海尔基于出色的资源整合能力,成功地避开了几乎所有的“国际并购陷阱”,证明了在国际化进程中中国企业同样可以拥有出色的企业治理能力:收购日本三洋白电,用了9个月的时间就扭亏为盈,收购新西兰斐雪派克以及美国GEA,GEA业绩自2016年并购至今屡创新高,2016年到2021年收入增长1.5倍、利润率提升2.3倍,业务实现快速增长。

通过管理创新,被海尔收购的企业,在短时期内就可以实现产品的市场占有率、企业盈利能力的全面提升。

海尔方面表示,希望上海莱士践行ESG体系,提升公司治理能力,实现公司可持续发展;同时,将基于人单合一管理模式,鼓励团队以用户为中心,自主经营,激发团队创新活力。

海尔以实业报国的姿态入主上海莱士,40年的企业管理沉淀,无疑将进一步提升这个中国血制品龙头的格局站位,推动其融入高端,并成为高端。

如今,完成整合的上海莱士已经有了新的长期目标:实现从百亿收入到百亿美金收入的跨越发展,争创世界一流生物制药企业。

本文作者可以追加内容哦 !