关于网格、定投、套利等一些临时策略内容,届时会再分享些平时在做转债的相关数据和分析,具体情况会根据自己的时间做安排。小伙伴们记得标星关注。

文章来源:傻馒大天才

......

昨天到家太晚没有发文,昨日反正算是了,转债么在低价债持续大跌的氛围下随着中小盘股的暴跌则进一步下滑,昨天转债中位数已经被打到了110,破面的转债马上破百只了。

今天低价债反而企稳有所反弹,尤其是山鹰转债随着周末各种利好的出现连续两日大涨,价格已经回到了92了,只要公司正股能稳住公司能够到期还钱那么价格最终是会慢慢回上113的,山鹰持有了几万虽然比较少,但肯定也是希望公司能够顺利还钱,给转债市场提高点温度。

目前市面上价格最低的两只转债是中装转2和广汇转债,价格都只有30多元。

尤其是广汇转债今日继续暴跌16.5%,顶着个AA+的评级却只有38块钱的价格,真的是要多难看就有多难看。

广汇因为正股还继续跌停封单量很大,市场已经默认他将退市,并且一旦退市大家是不相信他还能到期顺利还钱的,因为特殊想必大家都会默默关注它的结局。

目前的低价债排行榜除了那些已经明面上爆雷的,剩下的都是些质地比较差且转债占较大的。

比如帝欧转债市值也就12个多亿,但是剩余转债的规模却有15亿,另外首华、利元、广大也基本都有这个问题,当前转债价格都在70元以下。

筛选转债的时候,规模占比也算是个考虑因素,占比过高会让大家思考公司是否还有能力还钱,尤其那些因为股票不停下跌市值缩水而导致转债占比过高的公司,大家就会更加的谨慎。

接下去转债的重新筛选中我会把正股价格、质地、评级放在较前面的位置,然后再来考虑可能的博弈情况、到期收益率、溢价率、波动率等指标。

.......

大家应该早已习惯了当前的大A吧,3000点上下震荡变成了常态,这两天郭嘉队是有在入场救市的。感觉很多人憋屈是因为看不到希望,不知道当前是已经接近曙光了还是说才刚步入无尽的黑暗。

看到有人说这次指数要跌破2000,我觉得太悲观了。对散户来说就算跌到2000点,只是再多跌了30%,至少日后还有机会回来。但这对于很多机构和相关行业来说却是不可承受之重,因为这可能意味着死亡。

悲观者正确,乐观者成功,我们还是要乐观一点,未来的成功才能属于我们呀~

PS:这两天有人在问161128还能继续申购套利么,今天到账的差不多是6个点的收益,这几天美股英伟达大跌,美指也在回调,所以场内基金在跌使得收益缩水了点。

整体来说风险比之前的套利高了点,不过今天场内还有8.5%的溢价,我觉得安全垫还是够的,另外美指就算出现回撤也还是有随时反弹创新高的能力。

这点咱大A真的是比不了,所以我觉得标普信息只要溢价还有5%以上就可以继续套利。况且已经有之前100%多的收益在里面了,这点博弈风险就不用太在意了。

......

最近港股新股比较多,最近的几只最近都是为主, 其中老铺黄金这只是上了融资,6月底这么多票希望能够爆发给大家一点肉吃吃,多来几只套路回拨。

现在港股因为不能多账户了,所以融资利息和天数都降了,被大家主选的券商也就那么几家。最近这波的新股还真的是热,超购都很高,好几只都上了400多倍,今天写的这只目前已经超购了1000多倍。

1

元续科技:

基本概况:

无基石。

公司简介:

始创于2000年的一家总部设于新加坡的精密工程服务供应商,专门为半导体及其他界别的国际公司提供精密机加工及精密焊接服务。

根据灼识咨询报告,2023年该公司在新加坡精密部件工程行业的半导体分部按收益计排名第五,市场占有率约为3.3%。

公司业务总部位于新加坡,在新加坡及马来西亚均设有生产设施,并配备了功能先进及规格精良的机械,且技术员熟习各种技术,可处理不同的生产工艺,这使公司能够提供切合客户特定设计及要求的服务。

行业概况:

新加坡精密部件工程的产出价值由2019年的47.262亿坡元增加至2023年的53.529亿坡元,期内复合年增长率为3.2%。预计于2028年将进一步增加至73.067亿坡元,2023年至2028年的复合年增长率为6.4%。

新加坡系统集成的产出价值由2019年的47.058亿坡元增加至2023年的52.718亿坡元,期内复合年增长率为2.9%,预计于2028年将增加至70.977亿坡元,2023年至2028年的复合年增长率为6.1%。

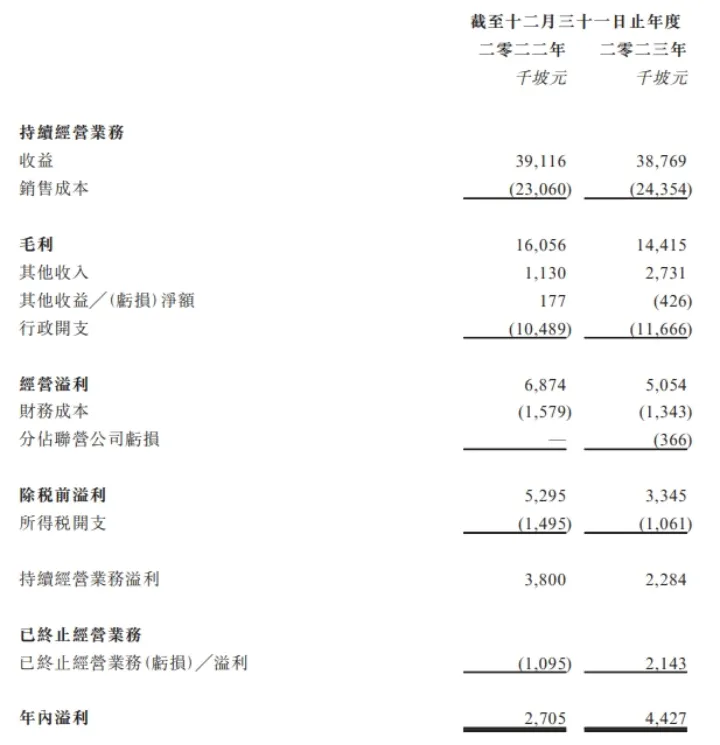

财务数据:

截至2022年及2023年12月31日止,公司录得纯利分别约2.7百万坡元及4.4百万坡元。利润增长主要是由于2023年出售一间附属公司的收益约2.5百万坡元及物业产生的租金收入增加约1.0百万坡元。

风险因素:

1、公司收益的很大部分来自主要客户,公司不能保证将来能够维持与主要客户的业务关系;

2、公司未必能多元化发展客户组合并扩展至新市场;

3、公司与大部分客户均无订立长期协议;

4、以股份为基础的付款及上市开支可能会对公司的财务表现产生重大不利影响;

5、公司于业绩纪录期录得累计亏损。

中签率预估:

公开发行总计270万股,每手1000股,公开发行总计2700手,当前超购 倍,假设2万人申购,一手中签率10%。

综合评估:

一家创业板上市的公司,市值比较小。公司22年、23年度营收基本变化不大,净利润增长了63%,增长的原因主要是出售一家附属公司以及物业租金所来的收益,不考虑这部分的话实际同比是下降的。

个人操作:超购比较火,中签率预计不高,就几个参与下,算小赌怡情了吧

本文作者可以追加内容哦 !