投资是不容易的,大盘2007就超过3000点了,17年后的2024年6月24日收盘2963点……

过去17年投机机会每天都有,当然风险也是始终伴随的……

过去17年靠谱的投资多吗?我个人觉得不多不然怎么会17年横盘呢?而且中位数还是50OE呢?

而且17年的交易税费累积抽了多少?所以,市场流传的口头禅七亏二平一赢大概靠谱?

说的“靠谱投资”必须同时符合以下条件:

1.低负债率和低负债体量。

负债是刚性实打实的,刚性的举债的资产却可能是“虚”的无法带来跟账面金额一样现金流的的风险。

2.行业中绝对竞争力优势的的毛利率和净利润率持续性。

即使同行中高成本不怎么赚钱甚至亏损breakeven线时它的毛利率和净利润率依然可观相对今天的市值也是可以接受的估值,比如10倍左右甚至更低估值。比如63美元的油价美国中高成本页岩油就开始不赚钱甚至高成本已经亏损,但63美元油价中海油2025的产量和目前的成本和7.1的汇率已经可以一年1300亿的净利润。

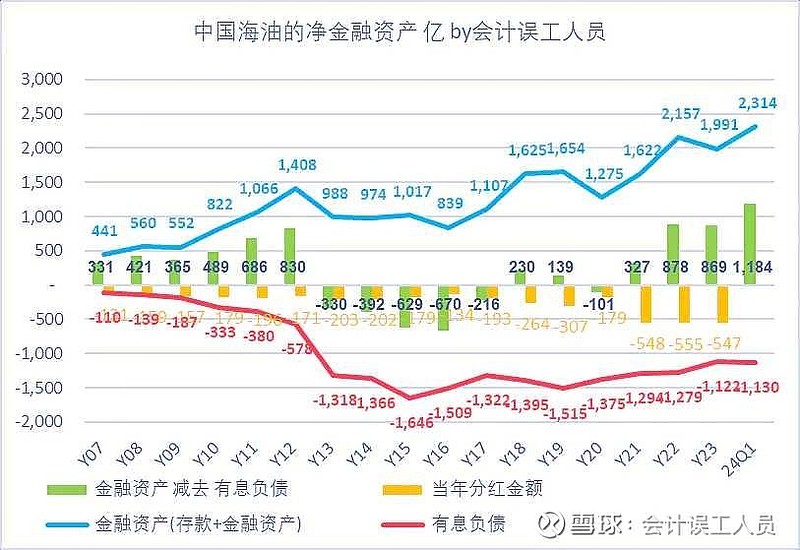

3.公司一定的净现金。

这里的净现金定义是“银行存款+理财-有息负债”。净现金最好还有比较充足的“净现金”,都知道现金往往是最低效益的资产但其实不绝对,现金可以缓解突发危机情况的现金流压力,能支持公司高效益项目的投入完成的保障,能相对平滑分红的能力,能逆势周期低成本扩产比如2018-2021年中海油的资本开支优先于行业景气起来,2021Q3至今三年的相对多年高油价的大量新增产能就正是时候。

2024Q1中海油的现金2314亿,对减有息负债1130亿后净现金1184亿历史新高,这对未来持续增产或平滑未来每股股息有蓄水池的调节作用。

4.高ROE同时必须高ROA

ROE有时大规模举债在顺风顺水时会提升ROE具有一定欺骗性,但ROA代表每单位金额的资产的回报率就可能排除高ROE的迷惑性风险,比如地产金融在顺风顺水时都是高ROE但却是低ROA。

5. 自由现金流的转化能力。

比如中国海洋石油的资本支出后通过平均每桶油14美元的折旧摊销,开采和OPEX等不到9.5美元每桶的成本和费用,合计23.5美元的非税桶成本,这比2013年的38.6美元的非税桶成本大幅度下降,其他费用主要是一点勘探费的摊销和油价和利润正相关弹性税的费用,2024Q1时81美元油价时31美元的桶净利润 (远比沙特阿美的桶净利润24美元高,也是美孚美国产区桶净利润9.7美元的三倍多),桶现金流=31美元桶净利润+14美元桶折旧=45美元的桶现金流。转化的效益是非常好的。

6.同时符合以上1-5条公司的股息率。

注意: 同时符合以上1-5条公司的股息率,低负债率和债务体量,毛利率和净利润率在行业breakeven时依然滋润爽,高净现金,高ROE和高ROA,和强大的自由现金流转化能力的公司的股息率预期:

如果业绩和每股分红年化增长5%以内的公司起码静态股息率4.8%或以上吧?

如果未来多年的年化每股收益和每股分红年化增长5%以上的公司起码静态股息率4%或以上吧?

高的股息率就是拒绝对方画饼,即使最后落得被买单,起码,这饼吃下去了,至少不亏。我总是觉得,钱在你口袋,您就是市场的大爷,你把钱押注牌桌就身不由己。要么不玩,玩的话就得有兜底的机制。

那会不会错过很多机会呀?会呀,但我想会错过更多大坑,这个市场不亏就打败了90%概率。

为何不适度降低门槛?我不想失去我刚需的本金去博弈我并不是刚需的超额利润,我不需要做到神一样,我只是普通人。

7.实控人靠谱。

这是最重要的,如果这个不行其他都白搭,重点看有没有感觉乱七八糟的关联拆借,一堆关联资产买卖,有钱就是不怎么分到小股东手里……有时欺骗性非常高,前面表现很好立牌坊后面变脸彼此都不如……这个需要持续跟踪保持客观预防突变。

8.公司优质成长。

公司能在一定的时间有匹配的成长空间和成长速度,前提必须优质,对照前面1-5条。

这个可遇不可求呀,是的,难呀。

总结:

最后,作为个人,我不搞股票恋爱,坚持动态最高安全边际和最高性价比对比最可能大的市场选择。我知道不容易,毕竟不对自己的条件狠一些,市场就会对我更狠。

所以,我这笨猪择优质高息而躺平,睡醒了再睁开眼看看风把我吹到哪了?

作者:会计误工人员本文作者可以追加内容哦 !