来源:闺蜜财经

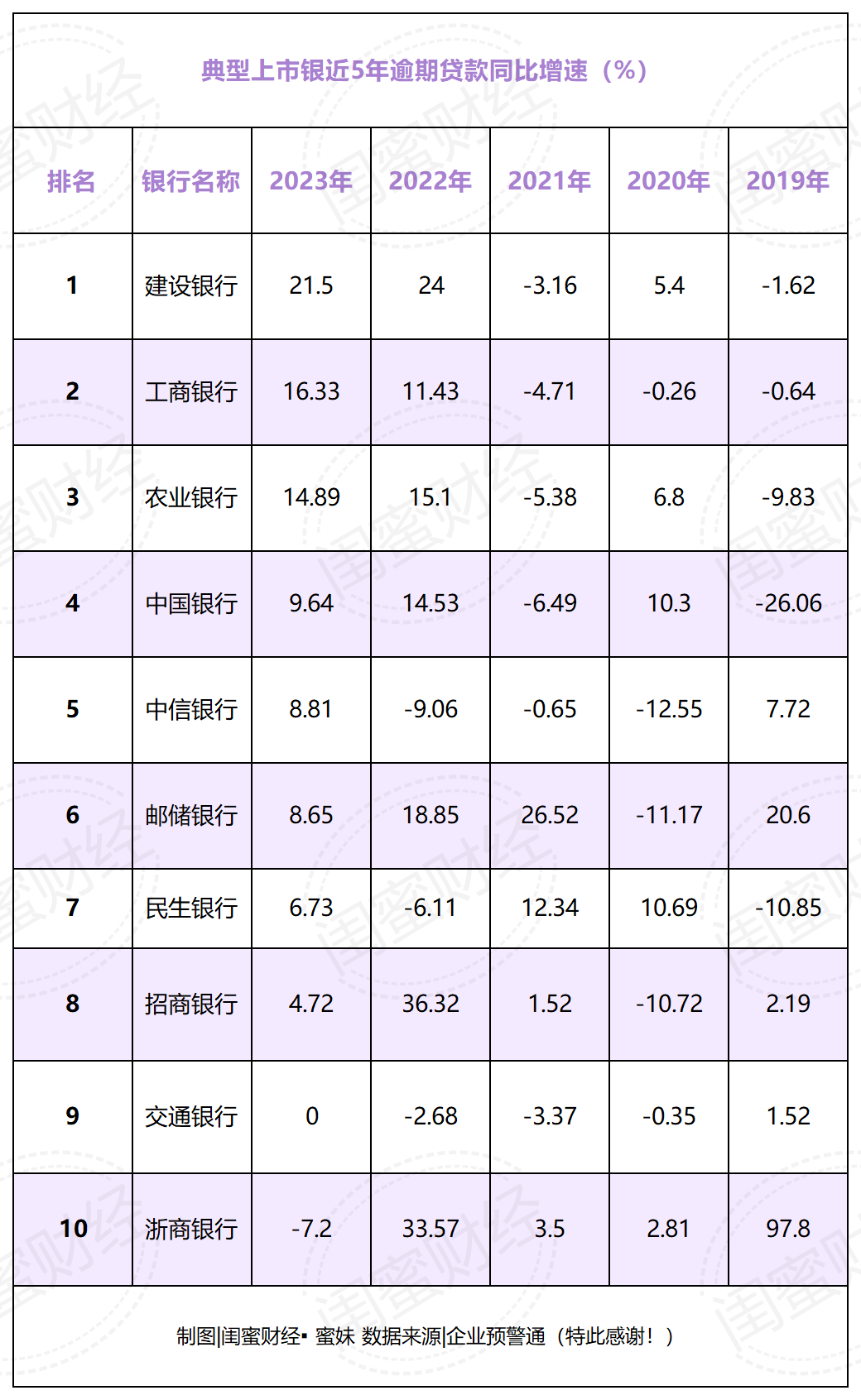

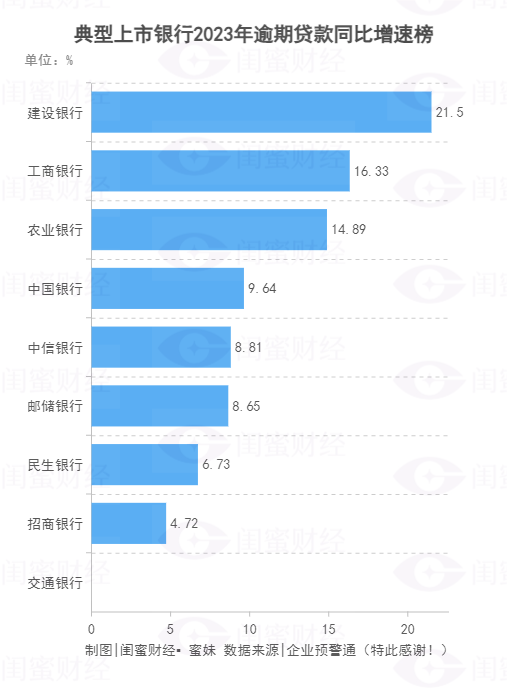

钱越来越不好赚了! 不知道同仁们是不是也有这种感觉。 这种感觉其实也是可以量化的,比如银行逾期贷款。最近笔者在观察各大银行年报时发现,这个数据似乎大部分都在披露数据里消失了。 而且微妙的是,90%左右的银行好像都约好似的,选择在2023年年报里,不披露这项数据(前几年大部分都正常披露)。 据不完全统计,在近400家上市银行里,2023年披露逾期贷款数据的仅23家,包括六大行和一些大型股份制商业银行以及少量城商行、农商行。 今天蜜妹想看看,这项数据2023年的变化到底如何。  先看国有六大行。如上图,两大宇宙行工行、建行的2023年逾期贷款的增速让人咋舌,分别高达16.33%、21.5%,排名第三的农业银行也不是很低,增速14.89%。体量都已经这么大了,增速还如此快,这背后的原因值得深思。 中国银行、邮储银行增速略低,交通银行则和2022年持平。

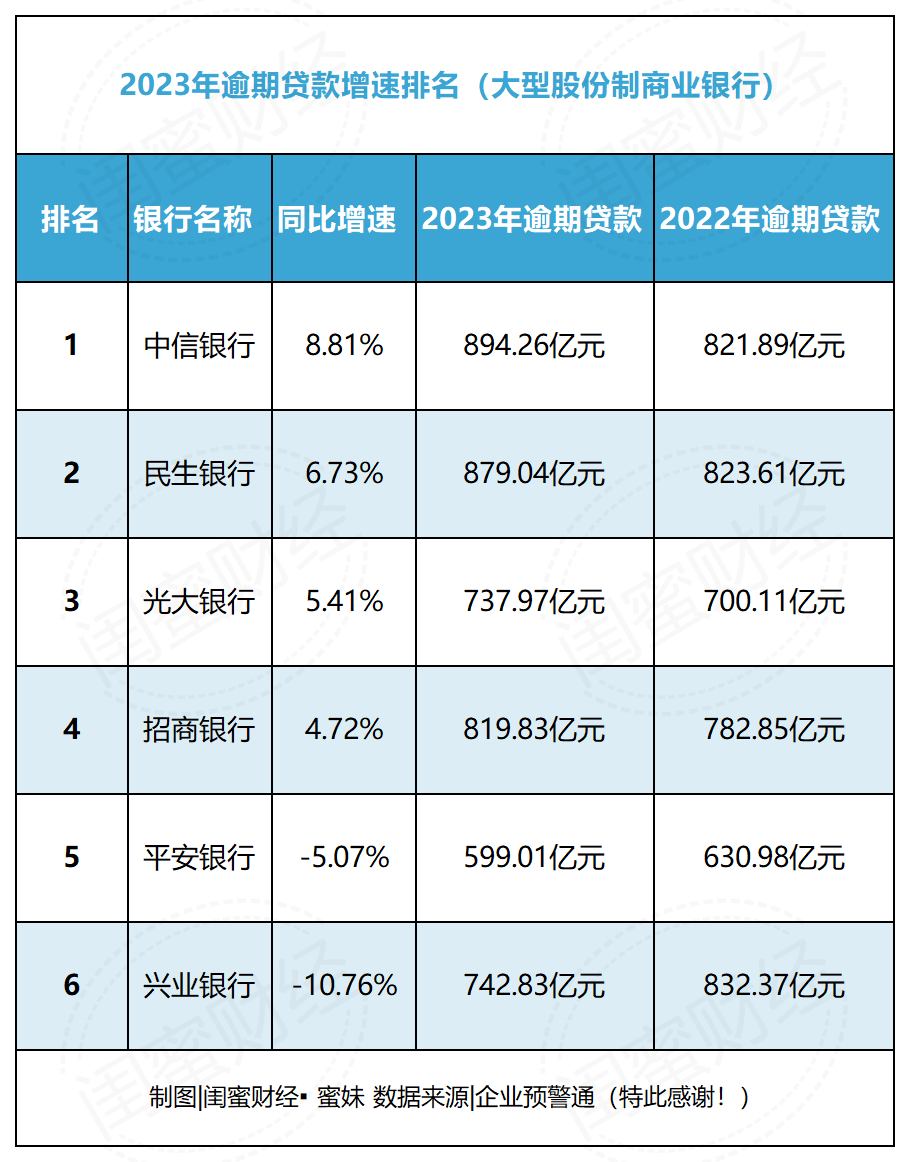

先看国有六大行。如上图,两大宇宙行工行、建行的2023年逾期贷款的增速让人咋舌,分别高达16.33%、21.5%,排名第三的农业银行也不是很低,增速14.89%。体量都已经这么大了,增速还如此快,这背后的原因值得深思。 中国银行、邮储银行增速略低,交通银行则和2022年持平。  大型股份制商业银行的表现又不一样了,整体要比六大行低一些,逾期贷款增速最高的中信银行,8.81%的增速也远低于六大行的平均增速水平。 其中平安银行、兴业银行逾期贷款同比还降低了。不过在蜜妹印象里,这两家银行2022、2021年的该项数据增速不低。

大型股份制商业银行的表现又不一样了,整体要比六大行低一些,逾期贷款增速最高的中信银行,8.81%的增速也远低于六大行的平均增速水平。 其中平安银行、兴业银行逾期贷款同比还降低了。不过在蜜妹印象里,这两家银行2022、2021年的该项数据增速不低。  典型城商行来看,分化更为明显:好的亮瞎眼、差的大跌眼镜。比如郑州银行,2023年逾期贷款同比增速高达50.66%,OMG,而且郑州银行其他业绩指标也不咋地,翻盘之路遥遥无期的感觉。

典型城商行来看,分化更为明显:好的亮瞎眼、差的大跌眼镜。比如郑州银行,2023年逾期贷款同比增速高达50.66%,OMG,而且郑州银行其他业绩指标也不咋地,翻盘之路遥遥无期的感觉。

而重庆银行逾期贷款则同比下降了26.85%,但这家银行也是前几年这项数据增速较高,后面能否稳定下来还不确定。  没有对比就没有伤害。蜜妹统计了下披露数据的,体量略大的各类银行近5年逾期贷款增速。总的来看,2022、2023这两年,数据明显波动更大,尤其是建设、工商、农业这三大行,走高的趋势分外明显。

没有对比就没有伤害。蜜妹统计了下披露数据的,体量略大的各类银行近5年逾期贷款增速。总的来看,2022、2023这两年,数据明显波动更大,尤其是建设、工商、农业这三大行,走高的趋势分外明显。  当然,单一指标并不能代表全部,但也能看出一些问题。 这么多人还不起贷款、或拖着延期还款了,这说明啥问题?

当然,单一指标并不能代表全部,但也能看出一些问题。 这么多人还不起贷款、或拖着延期还款了,这说明啥问题?

对此,您怎么看? 期待您在留言区理性发布高见,留言点赞最高的朋友,扫码文末投行君微信,可以获得投行圈子商务背包一个。 投行圈子已组建多个私域社群,根据会员职业及爱好,进入(投行业务交流、专业学习、股权投资、资管、业务推广、上市公司高管、银行、海外资产配置、单身脱单、掼蛋等等)相关社群。目前已超过5000位精英会员,欢迎加入。

↓点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包↓ 商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。 我正在「投行圈子」和朋友们讨论有趣的话题,你起来吧?点击阅读原文,加入投行圈子知识星球。

商务合作、投稿、约稿以及金融同仁资源对接、入群请添加管理员投行-涤生微信。 我正在「投行圈子」和朋友们讨论有趣的话题,你起来吧?点击阅读原文,加入投行圈子知识星球。 本文作者可以追加内容哦 !