隐形冠军的财务数据

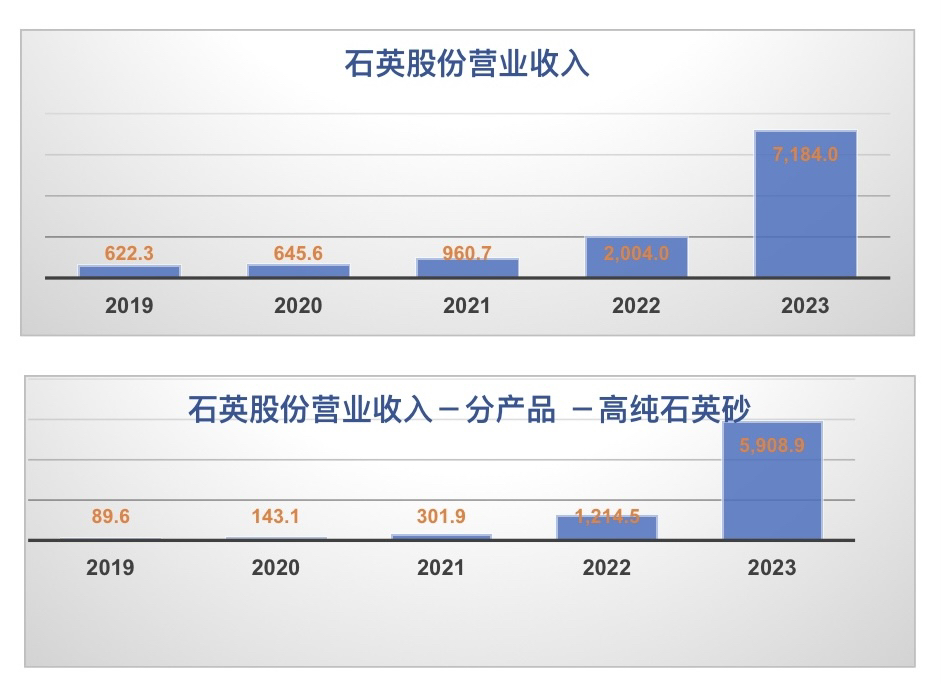

今天再来看看石英股份被市场忽略的一组财务数据。石英股份2023年由于光伏级高纯石英砂价格暴涨,营收、净利润都巨幅增长,高纯石英砂成为最大亮点(图一),掩盖了石英股份的另一块主营业务 - 电子级石英玻璃产品。

石英股份按行业别及产品别将营业收入分类,行业别分为光源、光伏及光纤半导体,产品别则分为石英管棒、石英砂及石英坩埚,如果将光伏、石英砂业务与光纤半导体、石英管棒板块的财务数据切分开来,我们就比较容易发现石英股份在电子级石英玻璃产品的着墨有多深。

石英玻璃材料如石英管、石英棒、石英碇、石英筒…是广泛应用于半导体、光伏、光纤、光学、航空航天的关键材料,市场供应链由信越、Tosho、Maruwa、贺利氏、Momentive等国外供应商掌控,国内唯二通过国际半导体设备商认证的仅有石英股份及菲利华。

石英股份6000吨电子级石英产品产线去年底建成投产,产能超越菲利华的3500吨,国内电子级石英玻璃行业形成二龙抢珠格局。

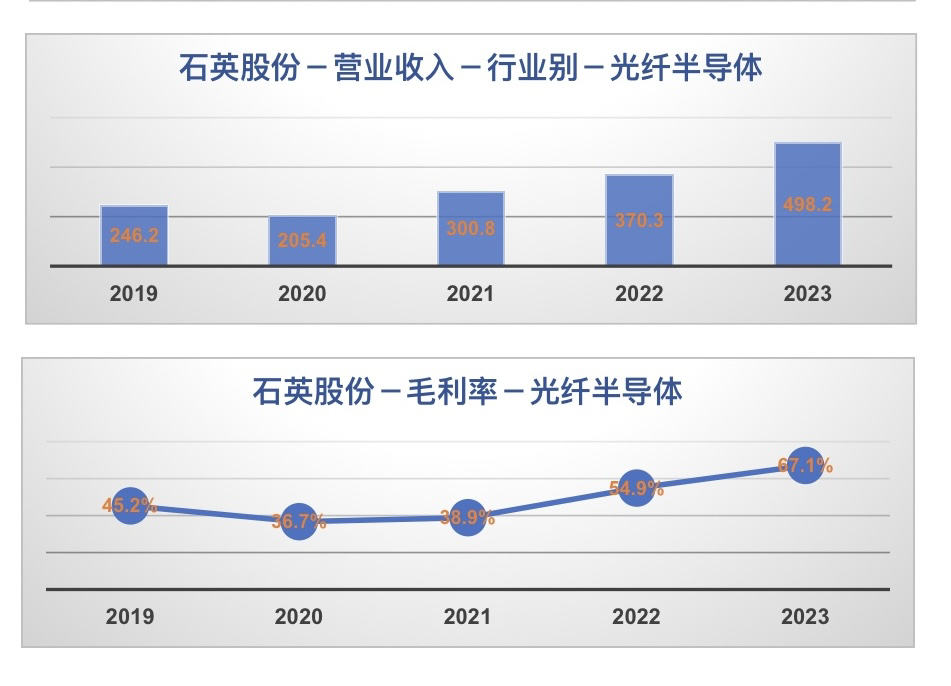

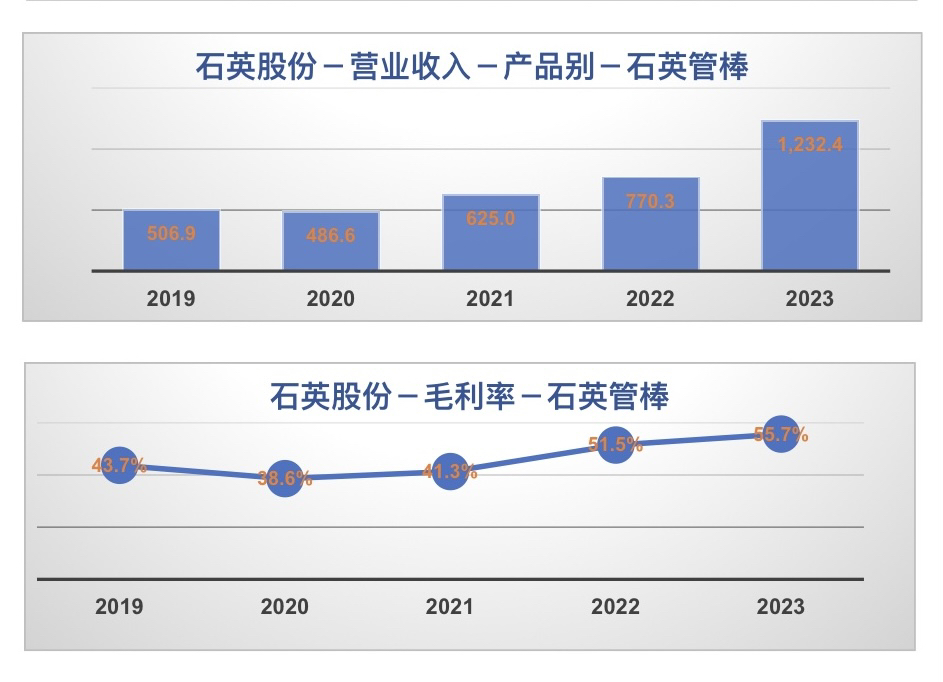

从过去5年石英股份财务数据看(图二及图三),石英股份不论是按照光纤半导体或石英管棒分类,我们都可以看到营收及毛利率是逐年攀升,2023年光纤半导体类别的营收是4.98亿,毛利率67%,石英管棒类别的营收是12.32亿,毛利率是55.7%,毛利率的大幅改善源于产品组合由中低端的光纤、光伏产品向高端的半导体产品倾斜,其毛利率甚至高于菲利华!

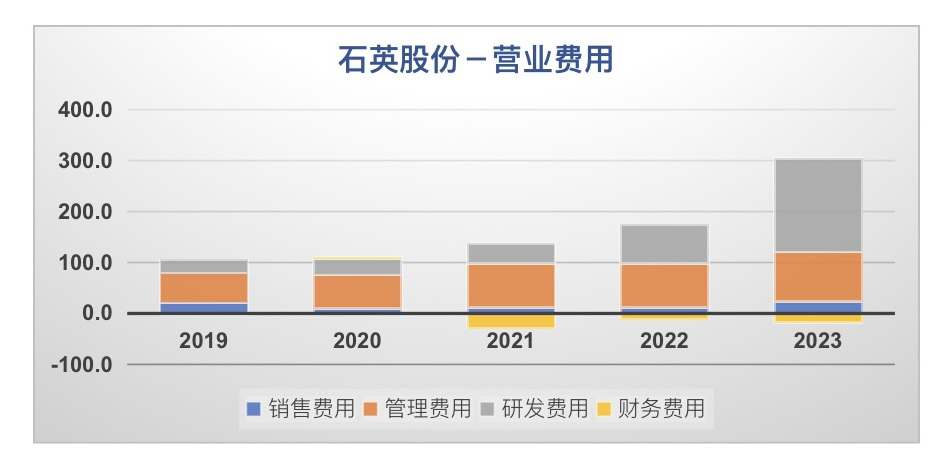

最后我们再看看石英股份过去5年的营业费用变化(图四),其销售、管理及财务费用总体控制在7000万至1亿左右,研发费用则从2019年的2600万增加至2023年的1.83亿!

石英股份近年一直加大研发力度,业务及产品持续往高端、高技术门槛移动,今年在电子级石英玻璃产能大幅增加,未来三年内将成为全球最大高纯石英砂供应商及国内最大电子级石英产品的龙头企业。

本文作者可以追加内容哦 !