景气度,终于回暖。

数据显示,5月份中国小松挖掘机开工小时数达到了101.1小时,同比增长1%,环比大增4.7%,这也是时隔3个月此数据再次实现正增长。

这种表现,一方面充分反映了上游基建、地产等景气度的回升,行业有望进入新一轮扩张周期;另一方面也预示着工程机械行业走出周期底部,进入新一轮补库存周期。

工程机械由于和基建具备强相关性,导致其具备明显的周期属性,这种体现,从三一重工、中联重科、恒立液压等龙头近几年的业绩上也能明显的感受得到

但是,这种周期属性却不尽相同,比如浙江鼎力、杭叉集团等小龙头,凭借着产品突出和出海优势,也实现了逆周期表现。

小公司易掉头,大公司难转向。

这其中,作为工程机械整机的第一龙头,徐工机械却也表现出了逆周期的属性,和三一重工、中联重科形成了鲜明的对比,实属难得。

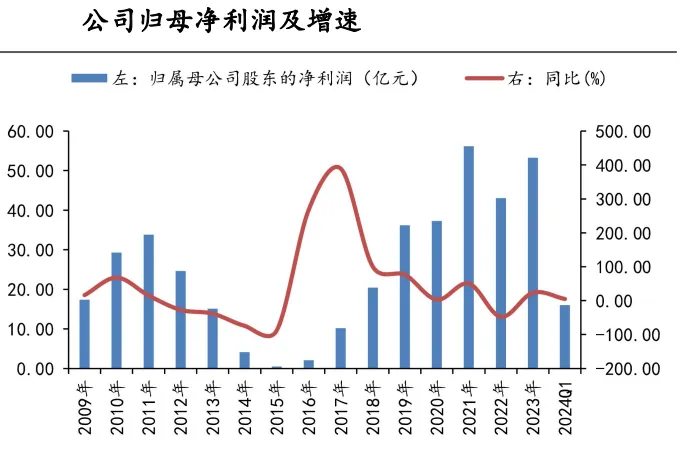

从业绩看,徐工机械近些年不论是营收还是利润表现都很稳健,净利润只有在2022年出现了下滑,2023年净利润同比大增53%得到恢复,2024年一季度净利润增速5%。

如果平滑掉2021年极端爆单的情况,这轮工程机械周期下行中,徐工机械利润端竟然还是稳步增长的,远远好于三一、中联重科,甚至强于中国中免、金龙鱼、海天味业等消费龙头,具备明显的抗周期属性。

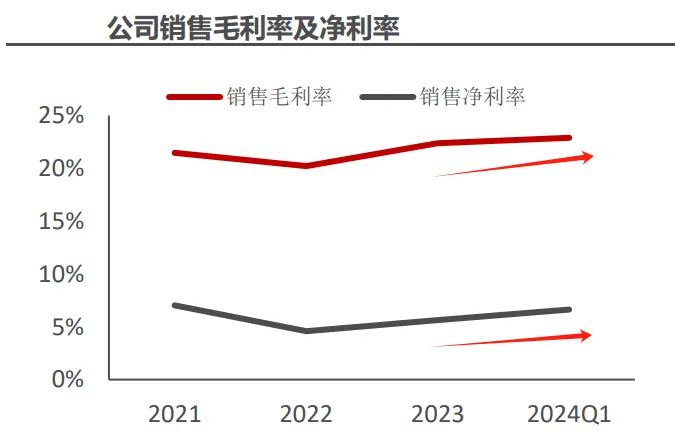

从盈利能力看,徐工机械近些年不降反而增强了。

核心盈利指标方面,公司毛利率和净利率均得到了大幅改善,毛利率从2022年的20.21%提升到了2024年一季度的22.89%,而净利率更是从4.58%提高到了6.63%,盈利能力大幅增强。

尤其是净利率的提升,幅度更大,这对于本就毛利低的制造企业来说,是极其强悍的表现。

公司净利率之所以提升这么快,除了毛利率小幅提升影响外,最大的一个就是费用端的有效管控。

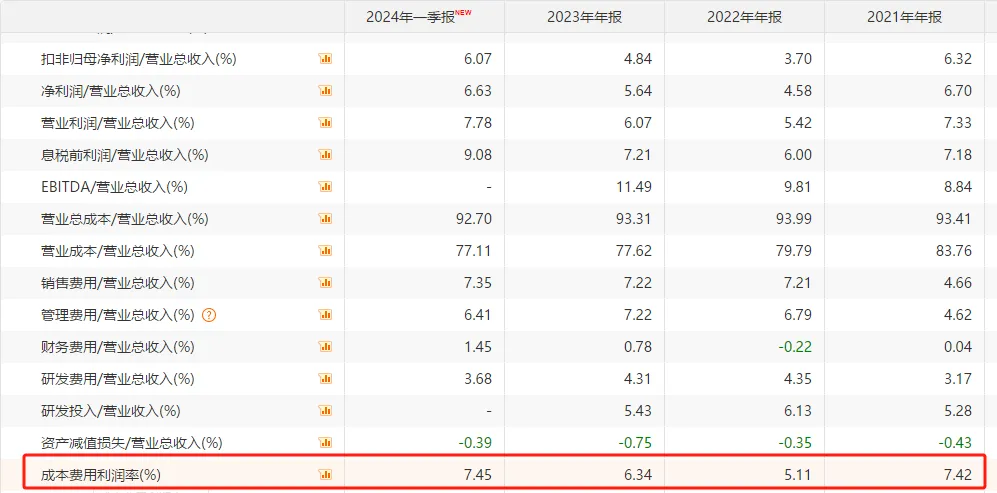

成本费用利润率,是反映企业费用带来收益的能力,即每付出一元成本费用可获得多少利润

数据显示,徐工机械的成本费用利润率从2022年的5.11%提升到了2024年一季度的7.45%,费用端贡献利润的能力大大增强,这个水平甚至超越了2021年利润巅峰的时候,可见其恢复的迅速。

那么,是什么让徐工机械具备逆周期属性呢?

公司之所以表现得如何强悍,主要得益于3点

第一,产品布局更好。

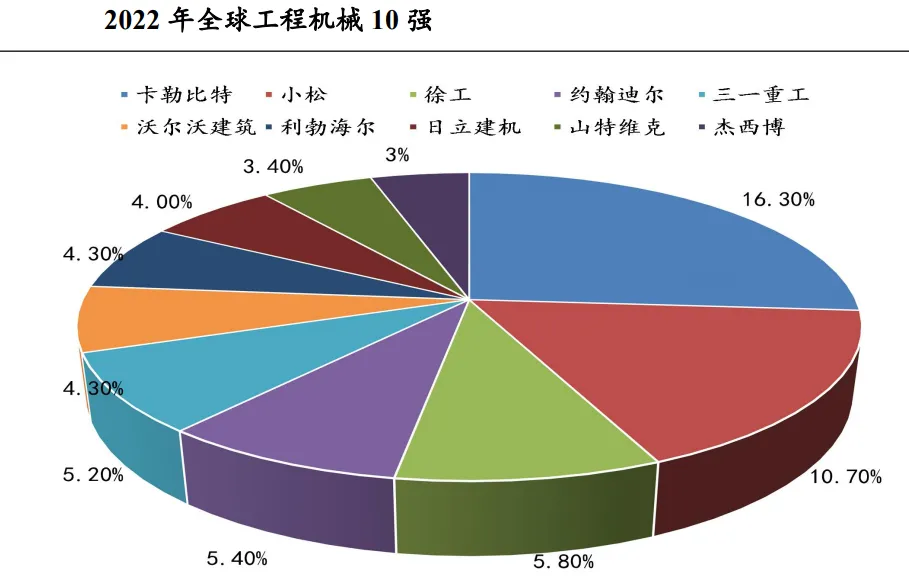

徐工机械不论是营收还是利润在2023年均超越了三一重工,成为国内第一的工程机械龙头,全球市场份额在6%附近,仅次于卡特彼勒和小松,全球第三的位置。其次三一重工、中联重科、柳工、山推股份、山河智能、浙江鼎力等份额也还不错。

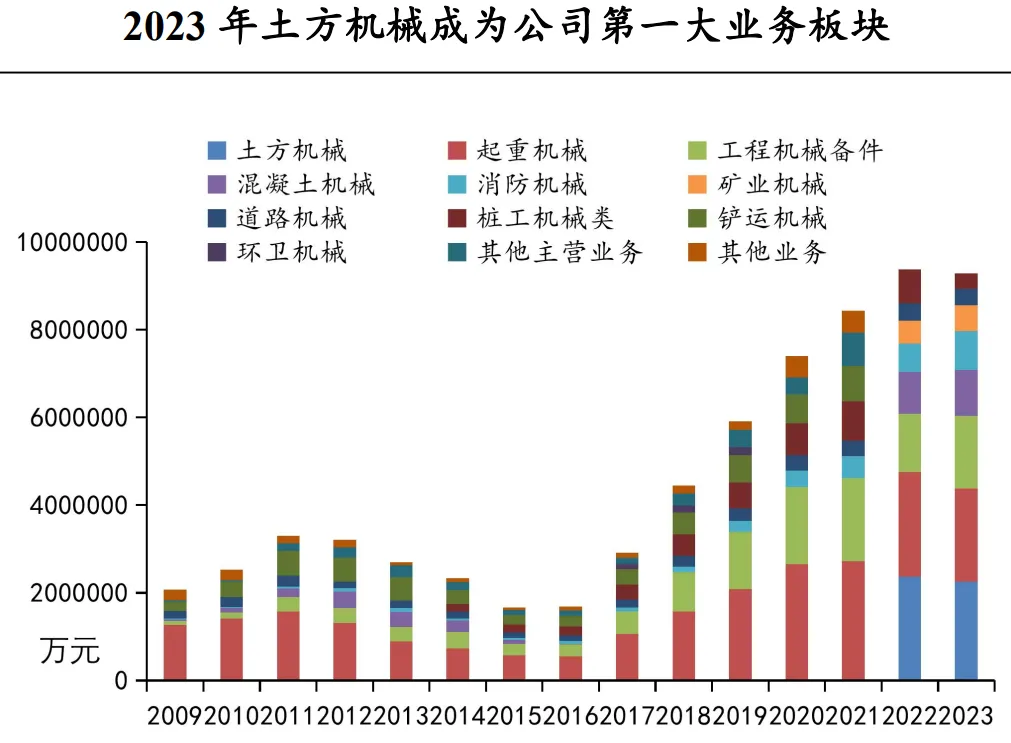

尽管公司是国内第一大工程机械企业,但是徐工机械的业务布局更广阔。

数据显示,2023年土方机械营收占比24.3%是第一大业务,起重机械营收占比为22.8%,混凝土机械11.2%,其余还有高空机械、矿业机械等。

而三一重工的挖掘机械业务和中联重科的起重机械营收占比均超过了40%,单一依赖严重,更容易受到行业周期的影响。

徐工机械的业务布局均衡,并且各个细分领域均做到了绝对的第一位置,

其中,汽车起重机、压路机、高空作业机械、装载机等615类主机位居国内第一,这导致公司具备了极强的逆周期属性。

第二,出海更快。

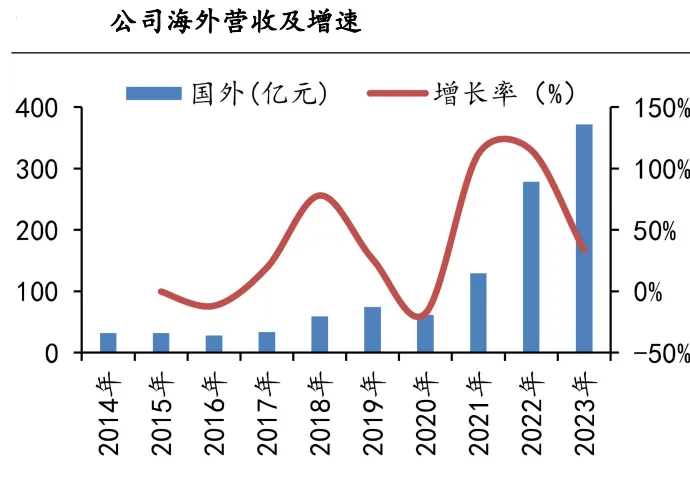

徐工机械逆周期的另一个核心因素,就是出海的迅猛。

2020年以来,在国内工程机械行业周期影响下,公司开起了加速出海,海外营收占比提升非常快,2023年公司海外收入高达372亿元,同比增长33.7%,成为了公司营收增长的核心

同时,海外营收占比在2023年也提升到了40%,要知道2022年海外占比还不到30%,提升速度迅猛。这也和海尔智家、海信家电、宇通客车等一样,成为了出海的最大收益公司。

同时,由于海外业务毛利率高于国内业务,海外营收占比的提升也带动了公司整体毛利率的提升,进而提升了净利率,增强了公司盈利能力。

第三,电动化渗透加快。

目前,不仅仅是比亚迪、小米、塞力斯等带动了新能源汽车电动化浪潮,在工程机械行业,也迎来电动化的加速渗透,近几年徐工机械电动化产品加速放量,预计电动装载机的渗透率可达20%以上。

所以,徐工机械凭借着出海优势、产品优势以及电动化浪潮,取得了逆周期的表现,也增强了自身的盈利能力。

那么,未来公司成长的点在哪?

公司这种逆周期表现,未来还有望延续,核心其实还是那三个;

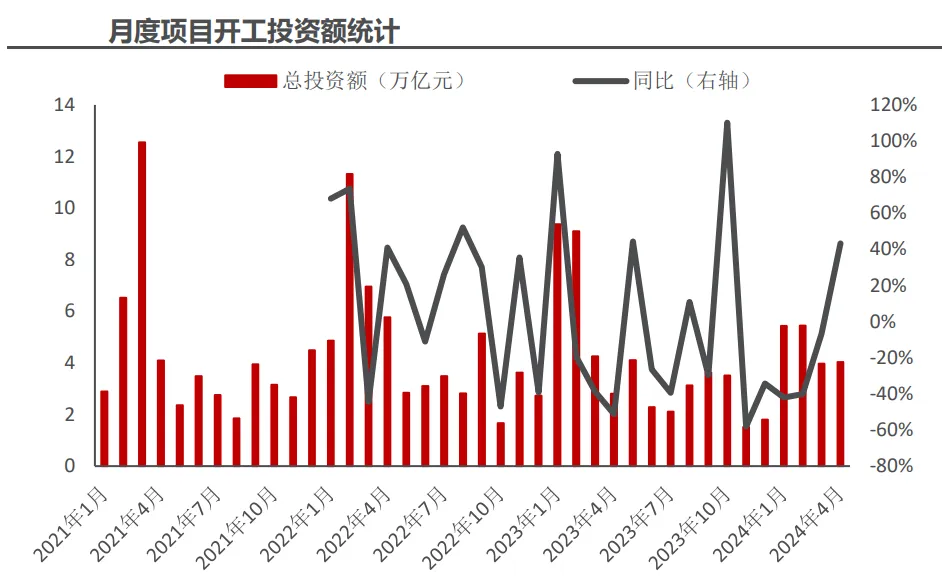

1、国内基建复苏,目前基建开工投资增速明显回暖,地产端的措施不断,有望带动工程机械迎来新一轮的周期复苏。

2、出海仍有空间。

尽管公司目前海外营收占比已经高达40%,但仍有很大提升空间,比如三一重工海外营收占比就高达60%了。

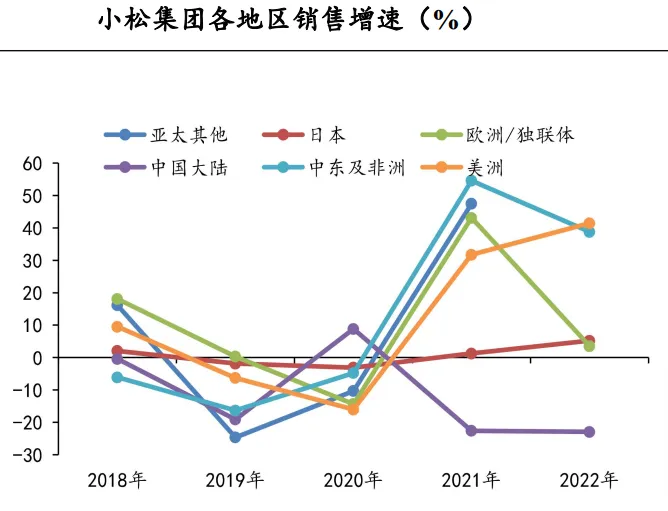

这个提升,源自海外需求的释放,从数据看,2021年以来尽管国内工程机械进入了周期下行,但是海外需求并不弱,继续维持了30%左右的高速增长,徐工机械有望继续收获出海释放订单的红利。

3、电动化量价齐升。

工程机械的电动化才刚开始,推动因素有两个;$徐工机械(SZ000425)$

一个是电动机械更适合短距离运输,经济性较好,生命周期成本其实是低于柴油机械的。

一个是排放标准的严格,国四标准则主要加严了NOx 和颗粒物的限制要求,其中NOx削减13%-45%,颗粒物削减50%-94%。

这种趋势,必然会带动机械电动化的加速渗透,价值量也会提升,具备和片仔癀、东阿阿胶类似的量价齐升逻辑

目前徐工机械装载机电动化产品市场占有率行业第一,公司储备了100款新能源产品,有望迎来新的增长曲线。

从数据看,徐工机械存货从2022年的350亿,下降到了2024年一季度的305亿,说明需求端复苏非常明显,公司实现了快速去库存,有望迎来新一轮的补库存周期。

所以,作为工程机械的绝对龙头,徐工机械却凭借着产品布局、出海优势等,走出了逆周期的表现,这种逆周期甚至比陕西煤业都确定,并且这种优势还有望保持。

本文作者可以追加内容哦 !