2024年6月24日复星医药(2196.HK)及复宏汉霖(2696.HK)联合公告,以吸收合并复宏汉霖之方式,由复星新药对复宏汉霖附前提条件私有化之建议,并建议撤销后者的上市地位,且要约价为24.60港元,较复宏汉霖停牌前收市价18.84港元,溢价约30.57%。

来源:公司公告

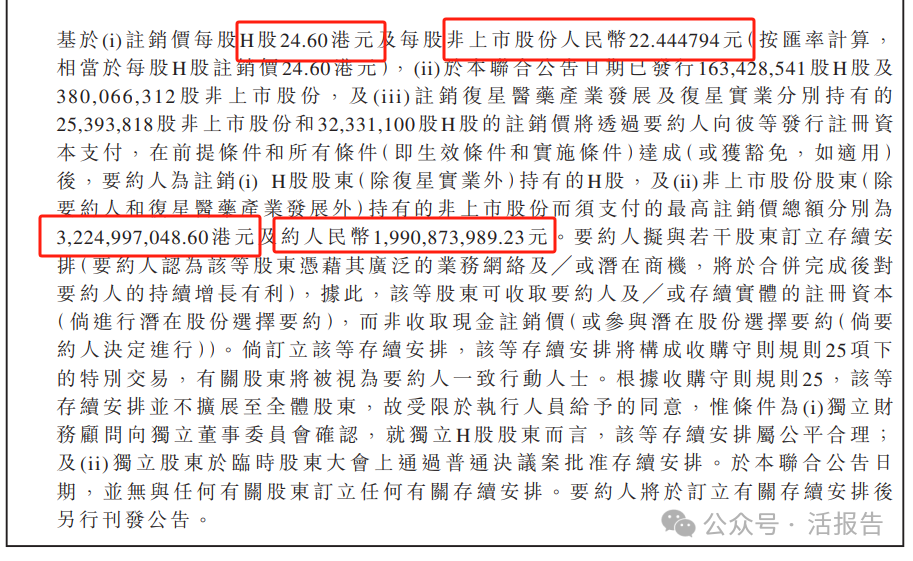

具体而言,要约人将就注销H股向H股股东(复星实业除外)支付每股H股24.6港元;及就注销非上市股份向非上市股份股东(要约人及复星医药产业发展除外)支付每股非上市股份22.444794元人民币。

H股股东(复星实业除外)及非上市股份股东(要约人及复星医药产业发展除外)最高注销价总额分别为约32.25亿港元及约19.91亿元人民币。此外,当初复宏汉霖上市的总募资额约为34.25亿港元(含超配)。

来源:公司公告

要约人和要约人一致行动人士合共持有354,523,431股,占复宏汉霖全部已发行股份约65.23%,按要约价计的市值约87.21亿港元;其余公众股东合共持有188,971,422股,占复宏汉霖全部已发行股份约34.77%,按要约价计的市值约46.49亿港元。

复宏汉霖于6月25日复牌交易,以22.85港元高开21.28%,较要约价尚有约7.66%的空间;全天成交金额约为2.74亿,换手率约7.50%,最终收至22.50港元,上涨19.43%,距离要约价尚有约9.33%的空间。

来源:LiveReport大数据

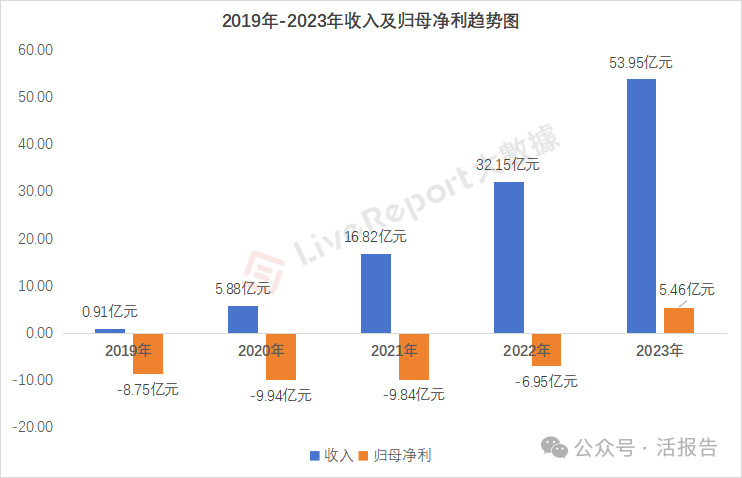

据LiveReport大数据,复宏汉霖自2019年9月25日以18A的身份上市以来,由商业化初期阶段步入到盈利阶段,仅花了4年的时间。但也看到2019年至2022年公司每年都处于大幅亏损的状态,直到2023年才开始盈利人民币5.46亿元。

来源:LiveReport大数据

其盈利的主要因素为核心产品之一的汉曲优销售收入增至26.44亿,同比增长56.1%;汉斯状增至11.198亿,同比增长230.2%;以及其他产品均有不小的销售收入增长。

好不容易成长为可盈利的公司,为何就私有化?不得而知,反正后续如何已经与我们无关。

本文作者可以追加内容哦 !