复宏汉霖停牌一个月后,复星医药、复宏汉霖联合发布公告:拟由复星新药以吸收合并方式对复宏汉霖私有化。

根据协议,复星医药旗下控股子公司复星新药拟以现金及/或换股方式,收购并注销复宏汉霖其他现有股东持有的全部复宏汉霖股份(包括H股及非上市股份)并私有化复宏汉霖。其中,现金对价合计不超过54.07亿港元或等值人民币。收购H股的对价,比复宏汉霖H股停牌前的价格18.84港元/股溢价超30%。

复宏汉霖的私有化大致分为三步走:

《吸收合并协议》约定的前提条件及生效条件达成后,复宏汉霖将申请从香港联交所撤市。

吸收合并。

吸收合并完成后,复星新药将承继和承接复宏汉霖的全部资产、负债、权益、业务、人员、合同及一切权利与义务,复宏汉霖的法人主体将予以注销。

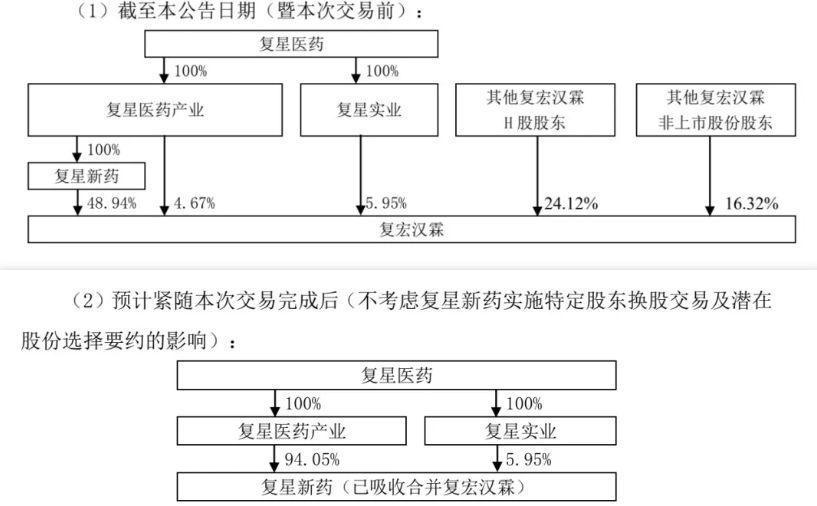

交易前,复星医药通过复星新药、复星医药产业、复星实业合计持有复宏汉霖59.56%股权。

交易完成后(不考虑复星新药实施特定股东换股交易及潜在股份选择要约的影响),复星医药将通过复星医药产业及复星实业持有复星新药(已吸收合并复宏汉霖)100%股权。截至目前,复星新药只持有复宏汉霖,无其他资产。

交易完成后,世上将只有复星新药,再无复宏汉霖。届时,全新的复星新药是会沉淀下来铆劲搞创新?还是会快速寻求新的上市渠道?这是此次私有化留给市场的迷思。

交易前后股权结构变化

01、复宏汉霖:一家非典型创新药企

事实上,早在复宏汉霖于5月23日在港交所停牌时,就有关于其“将进行私有化退市”的传言。

如今,靴子落地。

复宏汉霖成立于2010年,由刘世高和姜伟东联合复星医药共同创立。2019年,复宏汉霖通过港股18A制度登陆港交所。2021年,复宏汉霖成为继君实生物、信达生物和百济神州后,第四家摘“B”的企业。

截至2023年底,复宏汉霖一共有5款产品在国内上市,包括四款单抗生物类似药(汉利康-利妥昔单抗、汉曲优-曲妥珠单抗、汉达远-阿达木单抗、汉贝泰-贝伐珠单抗)和一款自研创新PD-1单抗汉斯状(斯鲁利单抗)。其中汉曲优还在美国、欧洲和澳大利亚等地获批上市,和汉斯状一起成为业绩的主要贡献者。

财报显示,复宏汉霖2023年营收为53.95亿元,同比增长约67.8%;净利润为5.46亿元,首次实现全年盈利,而2022年,复宏汉霖年度亏损额达6.95亿元。也就是说,在2023年,复宏汉霖成功实现扭亏为盈。

复宏汉霖2023年业绩概览

在中国所有创新药企中,“扭亏为盈”都堪称是一个里程碑事件。而在2023年四家首度实现盈利的企业中,复宏汉霖是仅有凭借产品销售扭亏为盈的企业,也是港股18A上市企业中首家依靠创新药上市销售实现扭亏的生物医药企业。2023年,复宏汉霖产品销售收入合计约45.5亿元,同比增长70.2%。

与其他创新药企直接投身创新药研发不同,复宏汉霖的成长模式一直为行业所津津乐道——以生物类似药研发上市打通药物研发全流程,再以创新药上市助推迈向高速增长新阶段。

这种“以仿养创”模式,可以通过快速上市的生物类似药,为创新药研发提供相当可观的现金流。2023年,复宏汉霖生物类似药总销售额达34.3亿人民币,同比增长47%,占总营收的64%。此外,其创新药汉斯状快速放量,实现11.2亿元销售额。

业绩狂飙的同时,复宏汉霖在2023年还经历了资本战略及管理层的重大变革:

2023年7月3日,复宏汉霖宣布“综合考虑本公司情况及资本市场规则”后暂停科创板IPO。这意味着从2020年3月开始规划的科创板上市偃旗息鼓。

半个月后,复宏汉霖宣布张文杰因工作重心调整辞任公司首席执行官职务,继续担任公司董事长、执行董事等职务。同时,经董事会审议通过,朱俊接任公司首席执行官,作为首席执行官、总裁兼首席财务官进行公司日常管理,并提名其为执行董事。

随后不久,复宏汉霖控股母公司,也就是复星医药官宣聘任张文杰为公司执行总裁。

02、复星医药:好资产要有好价值

为什么要将已经扭亏为盈、发展向好的复宏汉霖私有化?

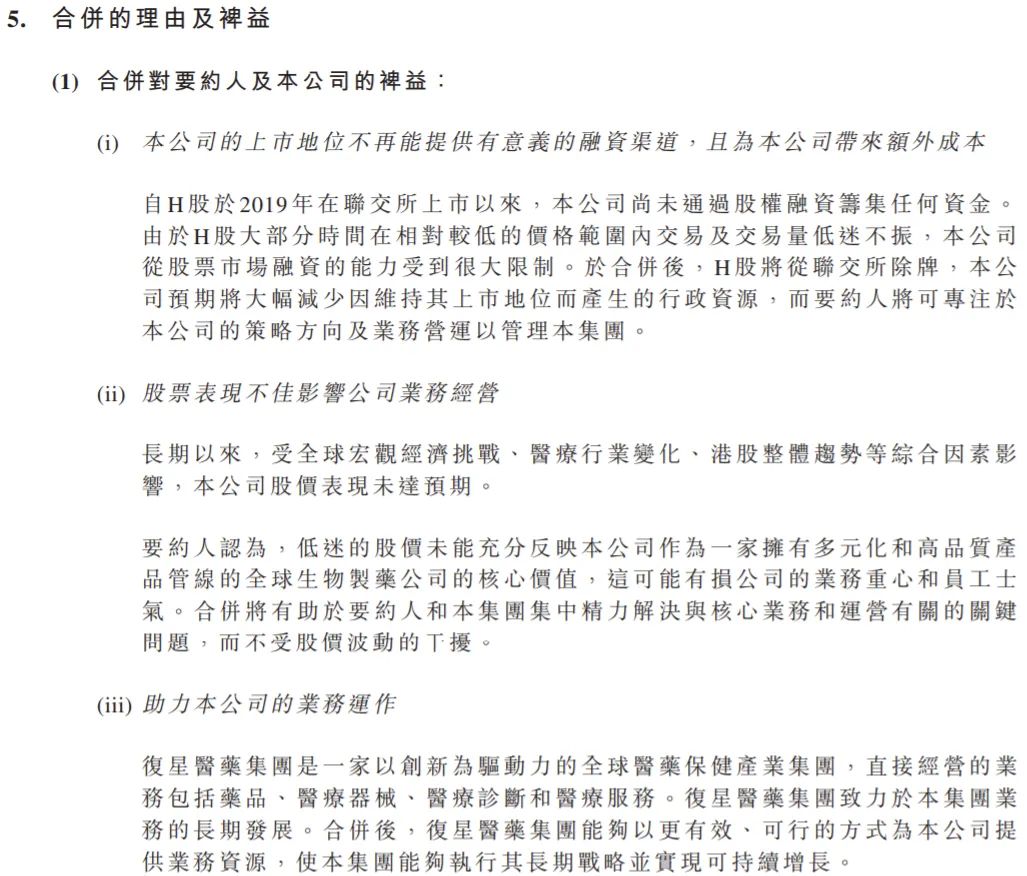

对此,复星医药解释称:港股上市未能提供有意义的融资渠道,2019年上市以来尚未通过股权融资筹集任何资金,反而带来额外成本。同时,股票表现不佳,未能充分反应公司的核心价值,有损业务重心和员工士气。

对于此次私有化计划,复星医药称,本次交易完成后,有利于加强集团(标的集团除外)与标的集团的协同,并可通过集团提供的业务资源支持,助力标的集团的可持续增长以及集团整体战略目标的实现。

港股18A实施五年来,有超过60家生物科技企业通过该规则实现在港股上市。然而,这些实现上市的企业,多数股价表现难言乐观。据统计,截至6月24日,有10家以上企业复权后的股价较发行价跌幅超过90%。

作为这次被私有化的主角,复宏汉霖股价累计跌幅也超过60%。

2024年3月,新一批“港股通”标的名单出炉,共5家医药企业新调入,而复宏汉霖未能入围。对于原因,业界猜测或许是在港股交易量太少,活跃度太低。

未能进入港股通或许是复星医药做出将复宏汉霖私有化决策的助推剂。

此外,作为复宏汉霖的母公司,复星医药的2023年业绩却难言出色。

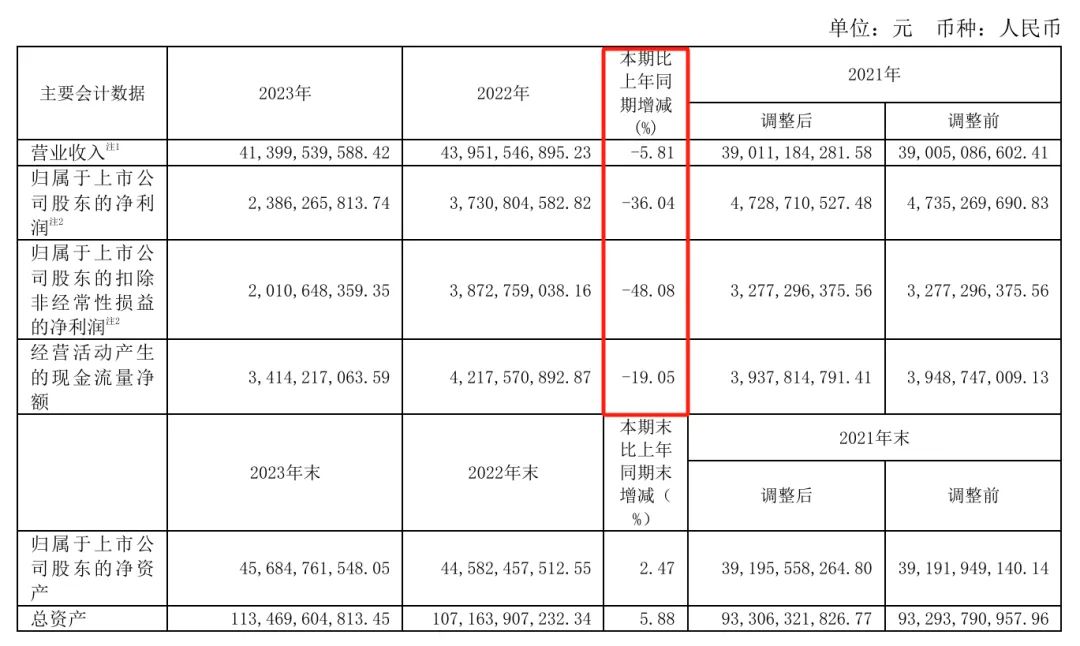

复星医药2023年业绩概览

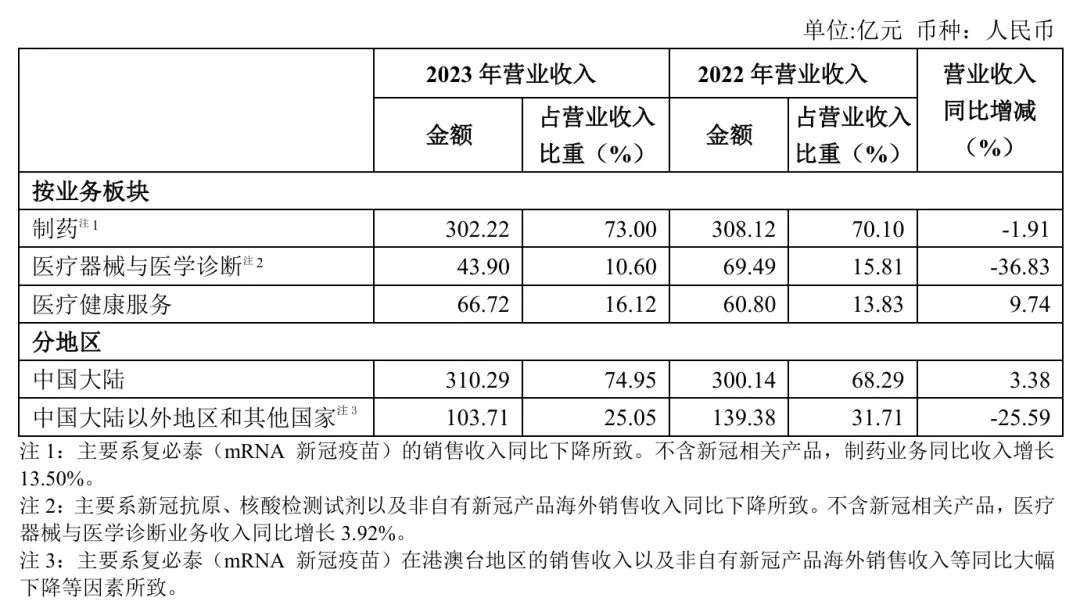

2023年,复星医药实现营业总收入414亿元,同比下滑5.81%;同比变动主要是由于新冠相关产品的收入同比大幅下降的影响,包括复必泰(mRNA 新冠疫苗)、捷倍安(阿兹夫定片)、新冠抗原及核酸检测试剂等。

不含新冠相关产品,复星医药营业收入同比增长约12.43%。复星医药归母净利润23.86亿元,同比下滑36.04%;扣非归母净利润20.10亿元,同比下滑48.08%,近乎腰斩,系五年来的首次下滑。

行业人士分析表示,看似新冠相关产品销售不利所导致的偶发事件,实际上问题的根源在于随着规模的不断扩大,投资驱动发展模式的边际效应正不断衰减,且已出现拖累优质业务板块的现象。

目前,复星医药的业务链条不仅涵盖药品研发、制药及销售、医疗器械,还延伸到下游端的医疗诊断、健康服务,并且还通过参股国药控股拓展到医药商业领域。年度营收增长近70%的复宏汉霖成为“被拖累的优质资产”。

复星医药此次发起的吸收合并,也很容易让人联想到一周前复星医药出售其印度控股子公司Gland Pharma 6.01%股权,交易总对价达175.41亿印度卢比(税前),折合约2.11亿美元(税前)。当时,复星医药表示,交易所得款项将主要用于补充集团营运资金、偿还带息债务等。

03、压力给到其他港股18A企业?

虽然生物科技企业股价表现暗淡跟行业正在经历一轮资本寒冬有关,但港股生物科技市场的资本寒冬,除了让投资人难以实现退出,也难以支撑相关企业继续进行再融资研发。

众所周知,创新药研发需要极高的投入。

复宏汉霖此前试图在科创板上市,目标也是试图通过“A+H”两地上市进行再融资。而在这一条路无法走通之后,复星医药选择了将其私有化。

在复星医药将复宏汉霖私有化之后,是否有其它18A效仿?或许很难,因为大多数18A企业背后,并无复星集团这样的母公司做支撑。

从2023年年报披露的现金流来看,通过港股18A上市的六十多家企业中,现金储备超过20亿元的Biotech至少有17家,多为行业内的头部企业。其中百济神州、信达生物的现金储备超过百亿元;再鼎医药、和黄医药、诺诚健华3家企业的现金储备也均超过50亿元。

但现金储备在5亿元以下的企业数量也有10家。其中,迈博药业、友芝友生物、北海康成、永泰生物4家企业现金储备金额低于2亿元,现金流压力较大。

目前有个别企业在寻找新的融资渠道。如同样通过港股18A上市的亚盛医药,近日在达成大额授权交易的同时,也宣布公司在筹备赴美国IPO上市中。

本文作者可以追加内容哦 !