2022年以来,主动权益基金的超额收益整体不太理想。进入“后明星基金经理时代”,普通投资者很难找到普适的方法论。以沪深300为代表的普通宽基指数收益时段过于集中,而寻常行情又缺少大的beta势能。投资者该怎么办?

以宽基指数为样本空间,精炼投资因子,可以找到长期有效方法论。但诸多Smart beta在选择与配置上,仍缺乏有效性整合。多资产如何扬长避短?多策略如何有效整合?如何争取Smart beta的下限,又力争打开alpha的上限?这一直是业内探讨的话题。

一、后明星基金经理时代,投资难度明显加大

2022年以来,A股被熊市环境困扰,整体向上势能不足。但从细分行业看,其实仍不乏投资机会。人工智能、中特估、量化小盘等机会层出不穷,但把握行业轮动难度很大。因为行业轮动只在后视镜里才看得清晰。

图1:过去10年,沪深300指数投资体验不佳

用宽基指数争取收益,则周期性太强,且效率不足。以沪深300指数为例,在不择时的情况下,沪深300指数整体回报欠佳。一方面,单边上涨的牛市区间过于集中,且时长较短;另一方面,市场周期性太强,若底部没有重仓布局,中途加仓可能拖累长期回报。

尽管现在明星基金经理已不再提倡,但主动管理提炼出来的方法论却是有效的。像价值、红利、质量、成长、景气等长期有效的因子,逐渐成为刻画基金风格的标签。既然找到合适的管理人全程托付难度较大,精准行业轮动胜率较低,那探索投资风格的有效配置,便成了争取获取超额收益的新思路。

A股的特点在于领涨行业的周期轮换。申万一级行业指数年度表现前三甲,一直在更迭,优势行业很少能火三年以上。为了更大面积捕捉收益,囊括各种因子的Smart beta投资工具相继问世。但Smart beta往往属于指数基金,要严格按指数编制规则行事,缺少灵活性。

针对Smart beta在快速适应市场、前瞻性投资上的不足,中欧多资产团队提出解决方案。探索Smart beta为底,追求超额收益的投资方法,以量化的方式表达主动管理的智慧。

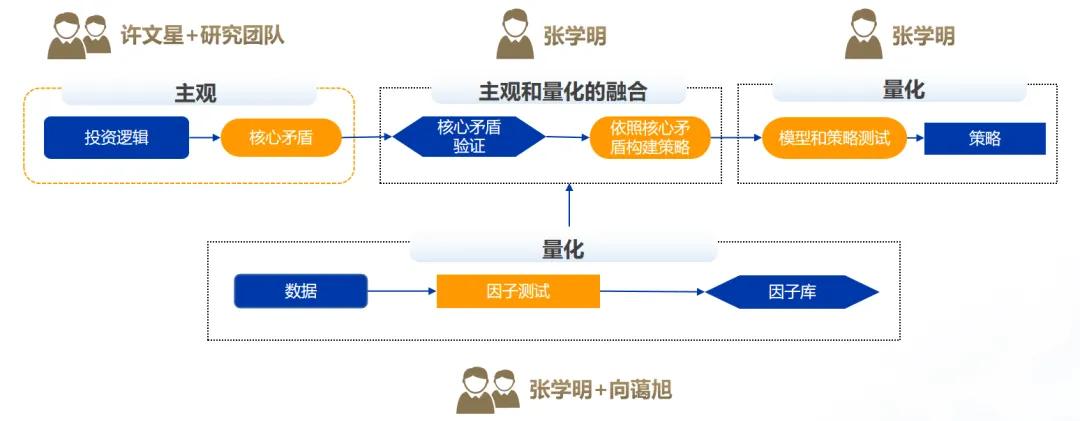

二、权益投资智慧的量化表达:来自中欧多资产团队

2023年以来,权益市场并未回暖,中欧基金已感受到时代的挑战。顺风顺水轻取收益的时代已过去,如何留住长期可解释、可复制、可持续的收益呢?这一次,擅长权益投资的许文星与擅长资产配置、低波策略管理的华李成联动,在中欧基金内部打造一支多资产及解决方案团队。

2023年,中欧基金多资产及解决方案团队最终成型。除了上述两名骨干,又引进了擅长多策略量化的张学明,从公司内部找来风控管理专家向蔼旭。许文星负责提炼主动投资的有效因子与底层逻辑,华李成负责宏观研究、资产配置。由张学明进行主观与量化的整合,输出量化表达的权益投资解决方案。向蔼旭负责策略的风控管理、业绩归因整理,纠偏策略的运行。

图2:策略研究流程示意

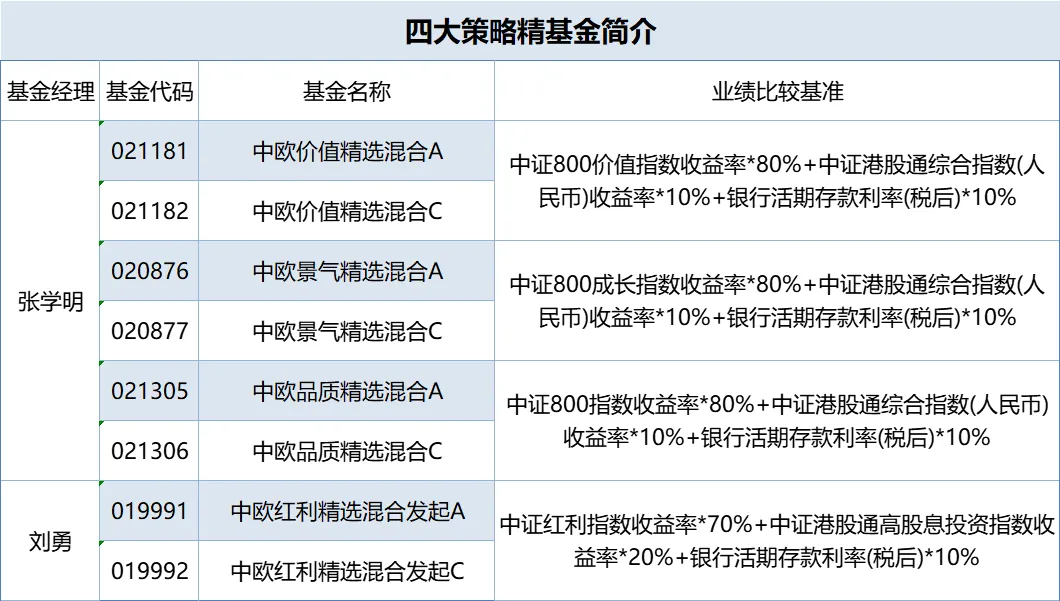

中欧多资产团队取长补短,把主动管理能力与量化选股优势深度融合。通过量化工具找到策略与因子之间的关系,以量化作为部门内协作沟通的底层语言,提高协同能力,避免主观与量化之间的沟通隔阂。团队力争打造出能应对权益市场全天候挑战的策略精选系列基金。现已推出价值、品质(质量)、景气(以上三只均由张学明管理)、红利(刘勇管理)四大策略方向。

三、Smart +:四因子,四象限

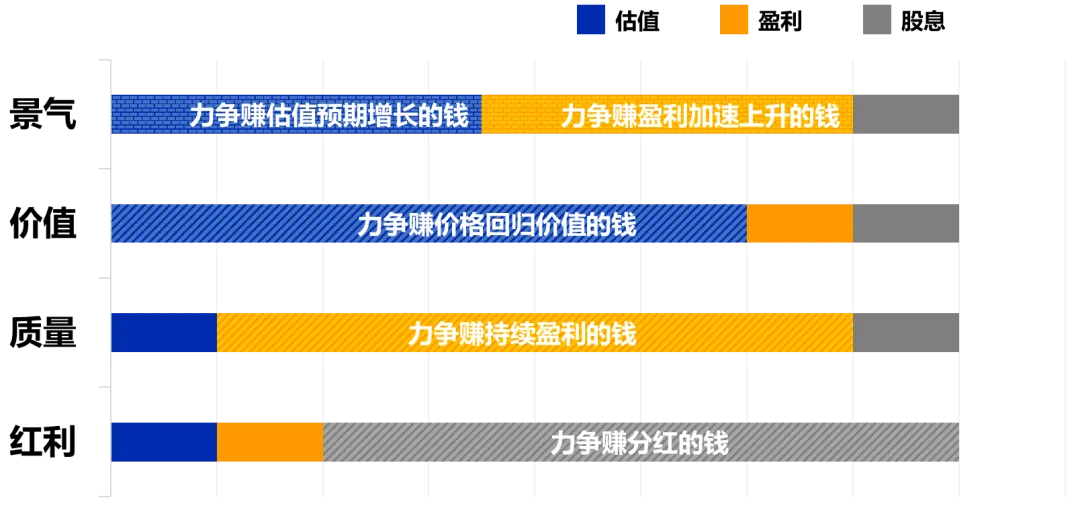

长期有效的投资逻辑,底层都是相通的。权益市场我们能赚到的大部分利润,要么来自于企业内生盈利增长,要么来自于估值的提升,要么来自于股息回报的累积。不同的方法论,只是上述三要素侧重点不同。因此,在诸多有效的主动管理策略里面,我们能提炼出价值、质量、红利、景气四大因子。

图3:四因子为什么可能长期有效?

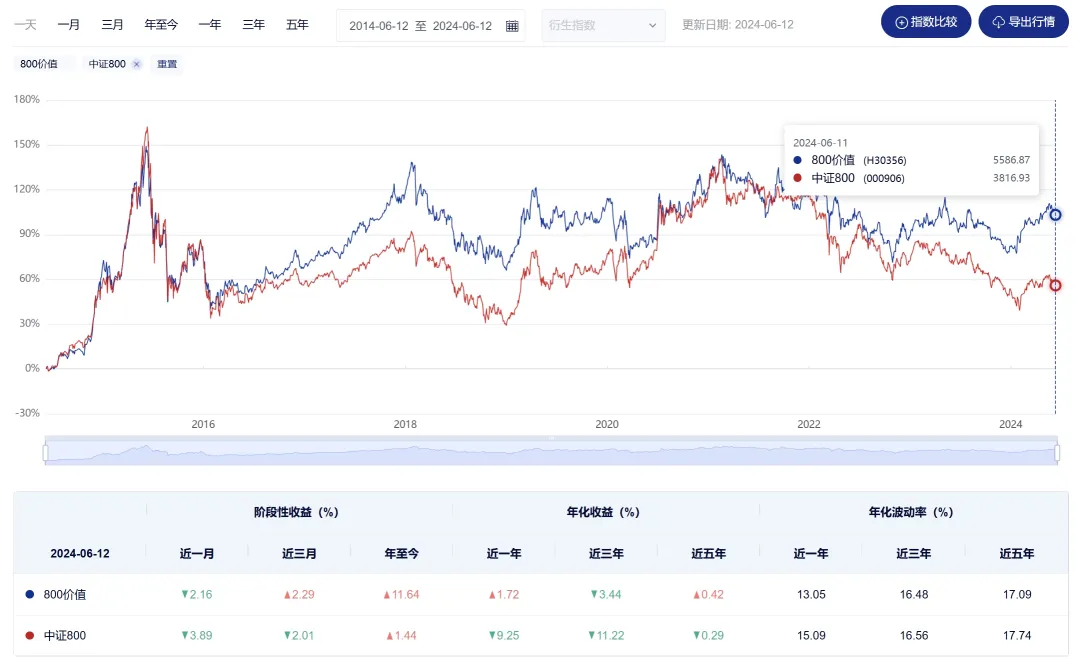

价值策略,利用价格围绕价值上下波动的规律,侧重赚价格回归价值的钱,价值投资的开山鼻祖格雷厄姆就总结过这种投资方法。价值策略要解决的是两个问题。一是“如何找到真正的低估值”?PB-ROE的整体框架可以帮助我们找到更合理的“低估值”。二是“低估就能买吗”?采用盈利回归的分析框架,发现盈利的回归才是估值回归的根本原因。市值偏中盘的制造业、周期行业存在更多的低估值回归的机会。

图4:近10年,800价值VS中证800

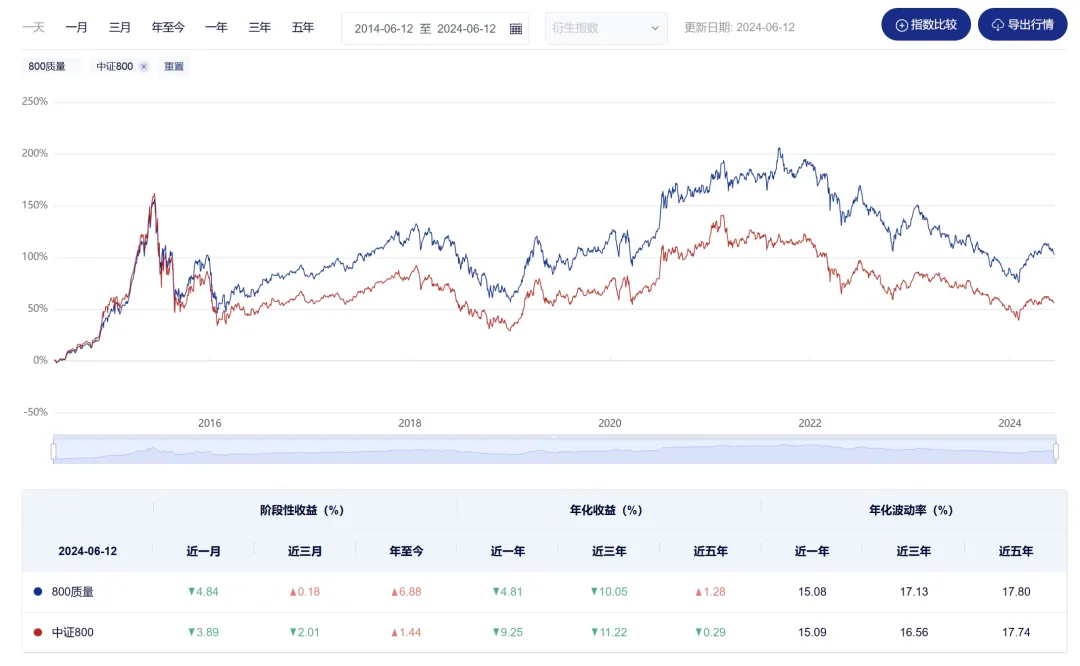

质量策略,看重企业的内生盈利增长,强调企业要有高而稳定的ROE,并具有持续的护城河,白酒、医药、互联网是代表性行业。质量策略由三个步骤组成:挑选行业龙头,预测行业龙头保持高且稳定的ROE的概率,动量剔除可能出现护城河崩塌的行业龙头。在海外,巴菲特搭档查理·芒格将质量投资策略发扬光大,成就了今天的伯克希尔哈撒韦。

图5:近10年,800质量VS中证800

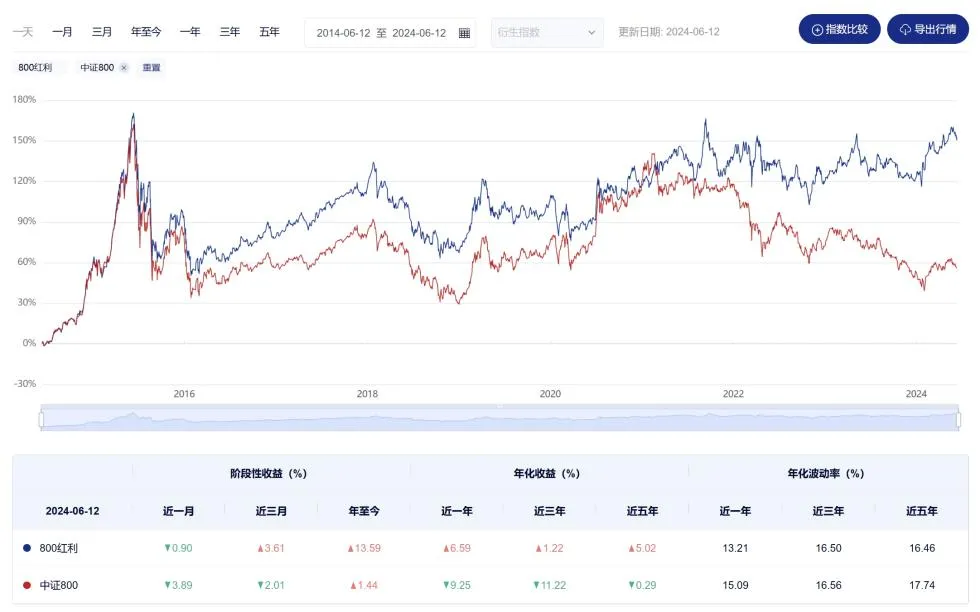

红利策略,赚长期分红的钱,这是2023年以来讨论度持续升温的策略。红利策略长期有效的基础,来自于长期持续分红的折现,DDM模型是红利策略经典的折现模型。因此,红利策略的核心是寻找未来能保持稳定分红的公司,公用事业、企业生命周期处于稳定期的消费等都是代表性行业。红利策略是低波稳健的防守型策略,特别是在经济增长相对乏力的周期,具有较大优势。

图6:近10年,800红利VS中证800

景气策略,侧重未来增速的预测,致力于找到盈利加速增长带来的估值扩张的个股。景气策略不限于某个行业或产业链,核心是增速,主要偏好企业成长期的公司。比如曾经的消费电子和新能源,都在行业渗透率大幅提升的成长期被选入,后又在增速无法维持被调出。景气策略希望赚到公司盈利高增长阶段的利润,同时希望捕捉估值进一步提升的超额收益。在风险偏好高的牛市周期,景气策略几乎从不缺席。

图7:800成长在牛市中更具弹性

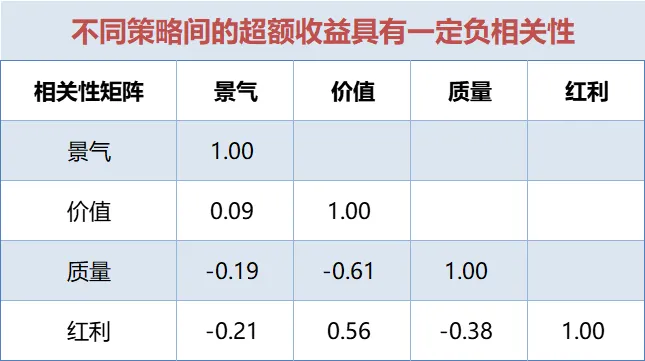

从A股市场长期表现看,四大策略存在互补关系,且具有大周期轮换的特征。四大策略如对角配对,组成哑铃配置,则可适应复杂市场环境。

图8:四因子的相关性矩阵

来源:中欧基金,超额收益为相较于万得全A的超额收益。红利策略、景气策略、价值策略和质量策略为中欧基金内部策略数据统计计算,统计时间为2016/1/1-2022/12/31。以上策略基于中欧基金内部数据计算仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。

比如以景气策略为矛,以红利策略为盾,可优化投资体验。再比如,价值策略搭配质量策略,可提升组合的全天候能力。

四、化繁为简,服务投资实战

在实战中,做一次行业轮动并不难。但多次行业轮动,要做到每次精准切换,难度确实较大。相比而言,根据经济周期的变化,调配策略因子的布局和权重,胜率就要高得多。

图9:市场的“春夏秋冬”与策略应对

在经济衰退周期,市场风险偏好低,利空景气策略。此时,投资者信心不足,对于企业的远期盈利增长不抱期待,质量策略表现也一般。但市场此时会注重当下的可得现金流回报,明显利好红利策略。

在经济复苏初期,投资者信心有所回升,但估值提升尚不明显。这个阶段,企业盈利的持续增长,就构成了投资的主要回报。市场往往渴望找到长期护城河优势明显的企业,赚企业盈利增长的钱。此时质量策略会有较好的表现。

当经济复苏不断被印证,向着过热阶段发展时,投资者信心爆棚,风险偏好很高,市场青睐未来梦想叙事。此时,顺应产业趋势的板块很容易收获盈利与估值的双重提升,景气策略在这一阶段优势明显。

待到经济过热持续、牛市深入之后,市场上有先见之明的投资者,会积极寻找价值洼地。牛市过程中,估值提升不太明显的板块,此时有望迎来补涨行情。低位徘徊许久的公司,有望实现价格向价值线的靠拢,此时价值策略会有表现的机会。

市场有春夏秋冬四季,四因子与经济周期吻合度较高,有轮番表现的机会。普通投资者若能深度了解策略的特点,或者在投资顾问的建议下做正确的选择,就可简化投资决策,提升投资胜率。

中欧多资产团队推出的四大策略精选基金,致力于提供可解释、可复制、可持续的投资表达。四大策略精选基金可作为底仓配置的补充,力争捕捉长期的,也可以用于右侧行情区间组合投资,起到顺市场趋势的效果。四大策略精选基金,汲取主动管理与量化投资之所长,下限是期待获得Smart beta效果,上限是希望打开超额收益的空间。

图10:四大策略精选基金简介

标准化,让投资更简单。目前,景气精选、价值精选、品质精选已经成立,红利精选仍在募集中。四大策略精选基金版图配齐,服务投资实战,对公募行业是一次有益尝试。

中欧基金深厚的主动管理基因,开放且兼容并包的投研文化,“团队制、平台型、一体化、多策略”的行业投研建设背景,孕育了多资产Smart +。风格不漂移,有根基。主观研究,静水流深;量化技术,迭代升级:图神经网络、NLP技术、大模型技术在投研上深度融合,持续获取的科学性有保障。

当前公募行业面临全新挑战,致力于打造可解释、可复制、可持续的投资工具,这是中欧基金交出的答卷。风格不漂移,策略稳定中有优化升级,强调团队作战,不依赖个人英雄主义……权益投资的量化表达与工业化探索,未来可期!

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。中欧景气精选混合、中欧价值精选混合、中欧品质精选混合、中欧红利精选混合发起为混合型基金,其预期收益及预期风险水平高于债券型基金和货币市场基金,但低于股票型基金。以上基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。中欧红利精选混合发起为主题型基金,业绩波动可能较大。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

本文作者可以追加内容哦 !