中报预披露扭亏为盈,ST易购一字涨停,,海皇和赛皇中报值得期待

来自能源的革命的雪球专栏

$赛力斯(SH601127)$ $中远海控(SH601919)$ 你俩的情绪比大盘都差吗?

上证上涨家数比下跌家数多471家。

五穷六绝七翻身,大盘情绪反转仅需一根标致性阳线。中报预披露时间到了,又有四家公司预增,我们来看一下他们的股价有没有正反馈。

鼎龙股份(300054)目前涨幅超5%。

预计上半年净利润:2.01亿元至2.21亿元

同比增长:110%至130%

预计扣非净利润:1.81亿元至2.01亿元

扣非净利润同比增长:166%至194%

业绩增长原因:国内半导体及OLED显示面板行业下游需求增加,公司产品市占率提升

光电半导体板块业务:实现营业收入约6.4亿元,营收占比提升至约42%

打印复印通用耗材业务:预计营业收入约8.8亿元,同比略有增长

ST易购(002024)一字涨停。

2024年二季度预计净利润:扭亏为盈

业绩改善措施:聚焦降本增效,提高管理及经营效率,门店销售环比改善

门店销售改善策略:利用“以旧换新”政策,拓展获客渠道,加快核心商圈门店新开及形象升级

回购股份计划:将以8000万元至1亿元人民币回购公司股票

管理层增持股份计划:31名高管团队参与,增持金额不低于500万元

中远海控和赛力斯中报很好,三季度业绩报表更是让人期待。

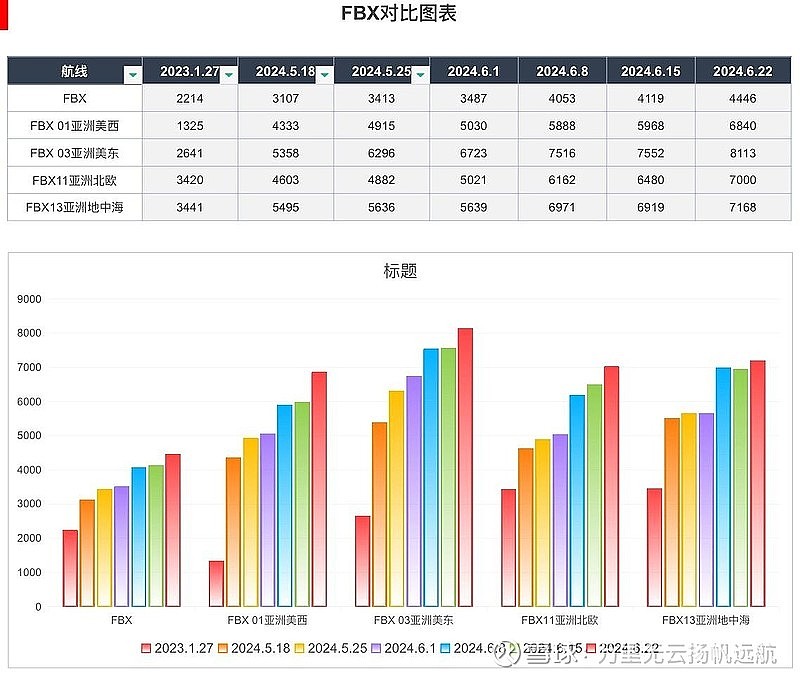

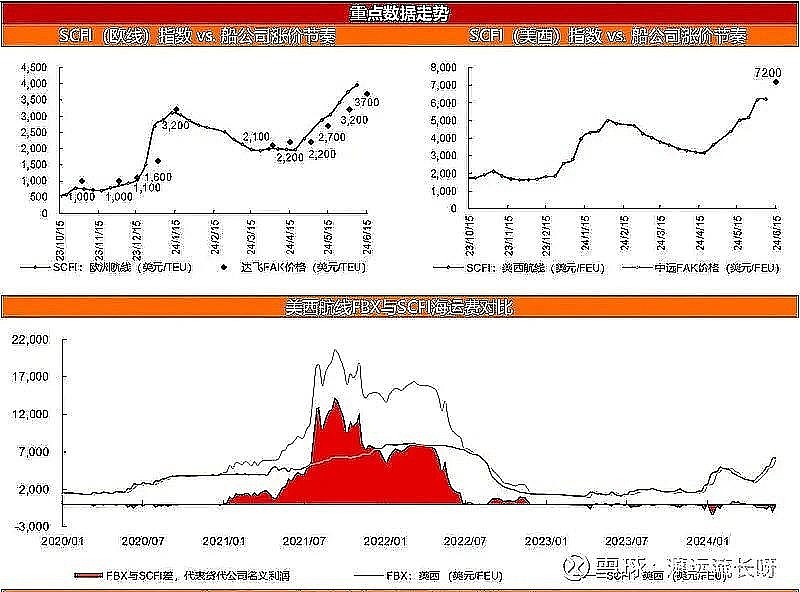

当前航运市场舱位紧张,运价飙升,导致货代公司面临困境。船公司为满足部分客户需求而推迟其他货物装船,频繁出现甩柜现象,影响货物运输时效。货代公司订舱难度加大,出货计划不确定性高。尽管运价上涨,货代公司因班轮公司紧跟市场涨价,利润空间被压缩。市场预测7月和8月运力供给偏紧,现货运价可能继续上涨。

中远海控以其战略投资、船队规模、内部管理和国家意志代表等优势在航运市场中占据重要地位。东方海外则以其优秀的内部管理和高客户忠诚度著称。

财联社记者的采访再次确认了班轮公司频繁调整旺季附加费,运价大幅上涨,但由于班轮公司紧跟市场涨价,货代公司的差价空间被大幅压缩,导致他们难以从中获利。

所以即使运价指数不如21或22年高,都有理由期待:

船司分到了史上最大的航运牛市蛋糕

$ST易购(SZ002024)$

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !