“科特估”可能是近期关注资本市场的朋友们十分熟悉的一个词了。同时,A股市场上包括通信、电子在内的科技成长赛道估值中枢也有较为鲜明的修复动能,让很多投资者们想要把“科特估”和科技成长划上等号。“科特估”是否完全等价于科技成长?其当前获得政策支持的原因是什么?大家如何参与布局?本文为大家一一梳理。

一、“科特估”概念及背景

“科特估”直观拆字理解可以是“科技特色估值体系”,也就是“新质生产力”为代表的中国新一轮科技革命和产业转型过程中相关产业的估值体系重塑。

估值体系重塑,说白了就是过去体系下估值低了,在修正后的“正确的”估值体系下应该修复。那么我国科技行业估值是否被低估了呢?答案是肯定的。

新一轮AI大浪潮下,美国对我国进行了科技限制,也是国内部分科技产业估值低估的原因。

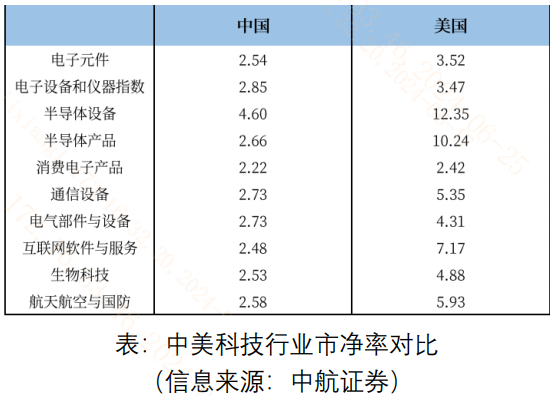

科技领域上,美国通过出口管制、实体清单、贸易服务限制以及限制我国企业在美投资活动等手段限制我国科技企业的发展。在此背景下,对比A股和美股的科技产业市净率估值,A股通信设备、电子元件、半导体设备、半导体产品、互联网软件与服务、生物科技等科技产业被显著低估。

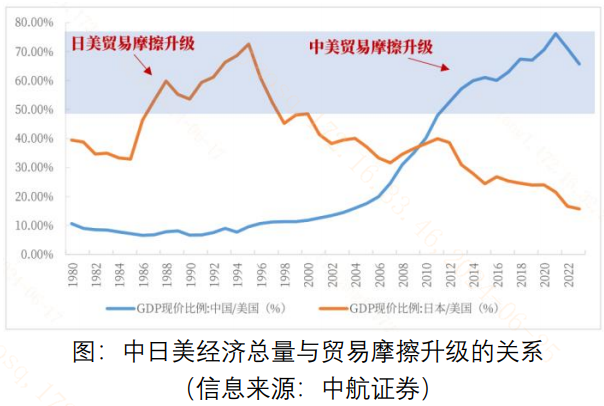

海外经验来看,只要某个国家经济体量相对美国接近60%,其与美国的贸易摩擦就会“升级“,从而催生相关突破”卡脖子“限制的”科特估“行情。上世纪80年代前后,日本名义GDP接近美国的60%,日本车辆出口承压、与美国签订1986《日美半导体协议》等,科技产业全面受到限制。

面对美国限制,日本通过“科特估“和”出海“进行应对。一方面,日本坚持科技创新,1995年出台《科学技术基本法》;1996-2001年政府机构改革对日本科技行政组织与科技政策决策体制做了重新设计;2001年提出总体性科技政策并推动执行。

另一方面,日本寻找新的海外市场。依靠技术优势发展产业出海,借助新兴经济体在发展中的供需缺口,出口目的地由欧美转向亚洲,不断优化产业结构,最终形成先进制造业在美国限制下的“突围“。

可见,“科特估“和”出海“是相辅相成的,关键仍然在于提高全要素生产率和掌握”新质生产力“,在关键科技赛道进行”攻坚战“。

二、我国“科特估“实际情况

“科特估“主题形成的背景有二:一是新质生产力对经济景气拉动效应显著;二是科技赛道相对海外估值优势突出。

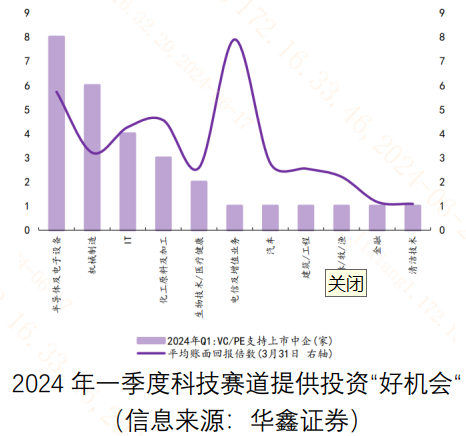

(1)我国科技赛道对总量经济贡献大:2023年至今,半导体及电子设备、化工原料及加工、生物技术/医疗健康和IT等新质生产力行业融资规模、融资数量和回报倍数明显靠前,为我国经济体提供了优质投资资产,这对地产周期下行大背景下我国经济三驾马车中承压较大的“投资“分项是重要的提振点。

2024年,高基数制造业的新质生产力对制造业PMI的拉动作用显著,其背后也是国家提供的科技赛道金融支持的作用。

6月14日,央行称4月份支持科技型中小企业的首笔科技创新贷款近日已经投放,且第二批企业遴选有望启动。

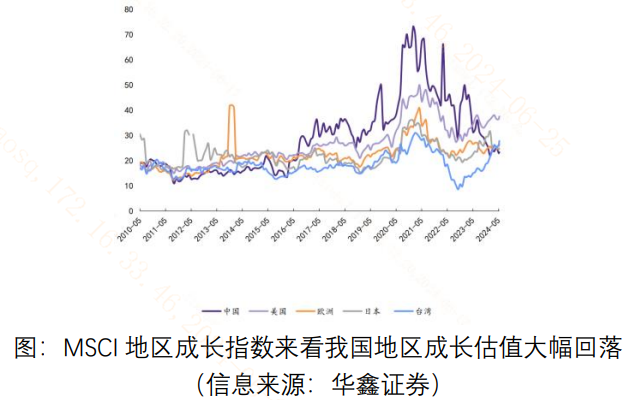

(2)我国科技赛道相较海外估值优势突出:2021年以来,国内外科技周期出现显著分化,其背后原因除了美国的限制外,也包括我国科技股中信息技术占比较小、新能源产业链占比较大,而信息技术受AI技术迭代浪潮的影响过去三年相较新能源产业链更大。而智能电车可能是AI+新能源的一大落脚点,伴随近期智能网联汽车政策的出新和自动驾驶技术的持续迭代,我国科技赛道估值修复或可期待。

三、“科特估“三大主线

那么“科特估“主题到底包括哪些行业呢?

鉴于保证产业体系自主可控、安全发展是发展”科特估“的重要着力点,进一步对这些领域进行拆解,大致可以分为三大方向:

(1)优势产业:产业链安全性较高(可以实现完全自主可控),不仅能满足国内需求,还具备全球竞争力,具备出口和出海的长期逻辑。

代表行业:新能源车、锂电池、光伏、通信、无人机、船舶

(2)自主可控产业:在欧美技术出口管制的背景下,产业链可能不稳不优不强、现有技术路线存在关键“堵点”的产业,尚未完成完全的自主可控,但未来在大基金三期等国家资金和政策支持下有望加速突围“卡脖子”。

代表行业:半导体、AI大模型、量子技术、化学生物

(3)未来产业:没有现成技术路线的前沿科技,国外和国内都没有形成竞争力优势,需要通过更多激励政策引导企业自主研发创新,抢占核心赛道“桥头堡”。

代表行业:机器人、脑机接口、6G网络、元宇宙

布局工具上,科创100ETF(588190)跟踪科创板中小市值个股,有望使大家分享“科特估”细分方向龙头从小到大的红利,跟踪指数前三大权重行业分别为医药生物、电子、新能源,对“科特估”三大主线进行了均衡覆盖,大家可以持续关注!

$科创100ETF(SH588190)$

------

$上证指数(SH000001)$ $赛力斯(SH601127)$

#ETF大V观市# #设备更新贷款将获财政贴息

本文作者可以追加内容哦 !