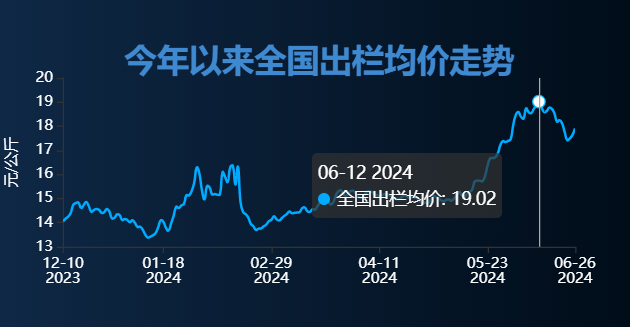

今年开年以来,全国生猪均价从年初1月1号的14.31元/公斤一路震荡上行,到今年6月上旬的时候最高达到19.02元/公斤,半年的时间内猪价上涨超4元/公斤。

按理来说,猪价的一路震荡上行,不少猪企今年的日子应该也是越来越好的:像是牧原、温氏这样的大猪企,养猪成本低些,可以多挣点;像是巨星、神农这样的小猪企也可以凭借猪肉上行,缓解自身经营压力,缩小23年带来的亏损。

不过,眼看猪价一路上行,二级市场对于猪价上涨这样猪企盈利决定性的利好却无动于衷,我想了一想,可能有以下三个原因。

首先,市场对未来猪价维持当前价格持续震荡运行存疑。这个就像之前22年猪价大起大落一样,导致23年大多数猪企都在盈亏线挣扎。不过,这次猪价从2022年末至2024年4月,能繁母猪存栏已经累计去化9.2%,而市场二育补栏却有所放缓,养殖端总体偏谨慎情绪,在这样的氛围下,猪肉价格在24年后半年完全具备震荡上行的基础,所以是不需要担忧的。

其次,就是在21年猪价达到巅峰的时候,市场涌现大量散养户对猪肉供给端造成不少的压力,市场担忧后续猪肉上行,猪企再次面临这样的情况。实际上,在经过最近三年猪价的一轮轮超跌出清之外,已经洗出了不少非专业、流动资金匮乏的小户。试想一下,就连牧原这样规模化做的如此好的都在23年栽了个跟头,在幸存者偏差的影响下,那些被淘汰掉的小户应该是远超市场统计的,再加上这次猪价仅回归到17-19元/公斤之间,24年甚至到25年前半年猪企应该会进入一段比较温和的发育阶段。

最后,近期畜牧板块的持续走低也算是多多少少受到不少大A悲观氛围的影响。猪企龙头今年刚刚进入扭亏为盈的节点,市场对此利好的敏感程度也就低了些,整体市场资金偏谨慎风格,都在等待沪指重回3000点,信心维稳之后再入场。

在我看来,沪指能在前57次3000点保卫战后重回3000点以上,那么在58次的时候,也大概率会重回3000点。与其等到市场回到3000点行动,还不如先于市场,提前布局有超跌企稳迹象的$畜牧养殖ETF(SH516670)$,这可比3000点后再抄底的资金聪明多了。

$牧原股份(SZ002714)$$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$

本文作者可以追加内容哦 !