随着人工智能行业的增长继续受到投资者的关注,AMD( NASDAQ: AMD ) 的股价大幅上涨。自 2020 年以来,该公司的收入逐年增长,并且已从多年前的低点反弹。AMD 显卡和芯片组加剧了该行业的竞争,而此前人们认为该行业只有英伟达才是主导者。预计2024年下半年 AMD 将实现增长,因为最近的供应链问题已经随着其产品线的消退而得到缓解。

如上所述,由于人工智能行业的预期增长,AMD 股价大幅上涨。然而,由于 AMD 希望在人工智能芯片组领域跟上英伟达的步伐,研发成本一直在蚕食运营利润。AMD 在芯片组领域继续面临来自英伟达和英特尔的激烈竞争,并试图将自己定位为这个市场上的佼佼者。即使最近推出了芯片组以在人工智能市场中占据市场份额,但英伟达的利润率和权重如此之大,以至于最终可能爆发价格战,这将对 AMD 产生重大影响。2024 年下半年应该会出现上涨,并可能推动股价进一步增长,但这些长期不利因素仍将拖累整体股价。

AMD 正试图将自己定位为英伟达在该领域的主导地位的竞争对手,并且很可能面临巨大挑战来取代该竞争对手。英伟达拥有先发优势,并且总体财务状况优于 AMD。AMD 将从英伟达手中夺取市场份额,但可能会面临定价压力,因为占主导地位的参与者拥有更多的竞争空间。

即使竞争激烈,行业增长也可能使两家公司都看到增长,但可能达不到目前的预期。分析师担心,目前该股的估值已经高到股价的水平,而 AMD 可能无法满足这些崇高的预期。

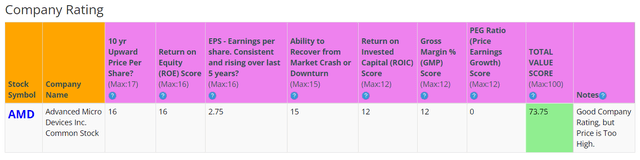

快速全面了解业务状况的一种方法是使用 BTMA 股票分析器的公司评级得分。AMD 的评级得分为 73.75(满分 100 分)。总而言之,AMD 的基本财务状况强劲,但其长期 EPS 类别得分远低于预期。

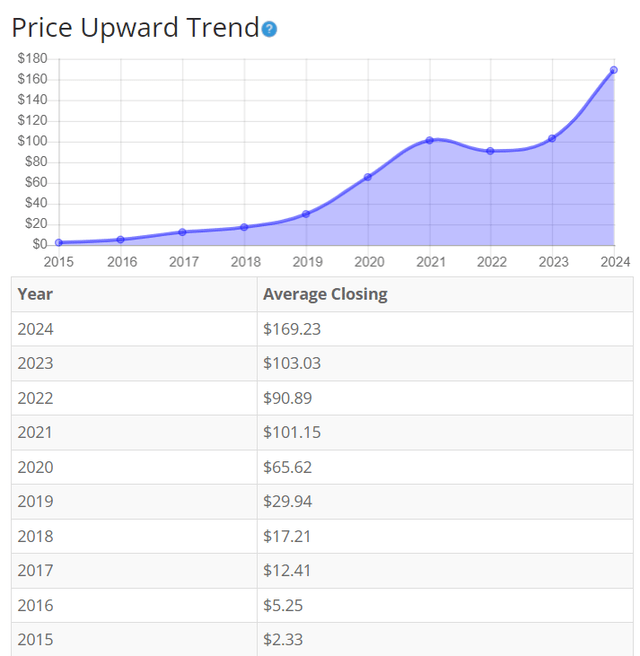

过去 9 年,AMD 股价每年都在上涨。由于收入增加和人工智能的潜在增长,该股持续飙升。股价可能包括对销售额的高预期,这是由于 AMD 的市场份额持续增长,超过了英伟达和芯片组市场的其他参与者。这确实给股东带来了一些固有风险。如果 AMD 未能实现其巨大的销售预期,可能会出现大幅下跌趋势。总体而言,过去 10 年,股价平均增长了约 7163.09%,复合年增长率为 60.98%。这是一个令人难以置信的回报!

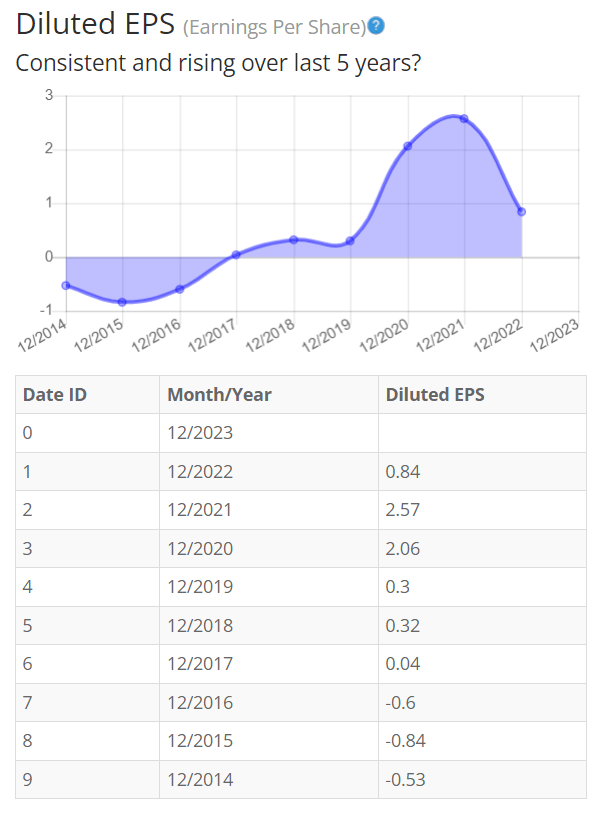

每股收益在近期下滑之前一直稳步上升。在开始实施成本节约计划并超越英特尔芯片组之前,AMD 被认为是一家失败的公司。每股收益下滑的主要原因是增加了研发费用,以创造尖端技术与英伟达竞争。如果 AMD 实现 105 亿美元的 GPU 数据中心销售目标,每股收益应该会再次上升。

由于收益和每股价格并不总能反映出全貌,因此最好考虑其他因素,例如毛利率、股本回报率和投资资本回报率。

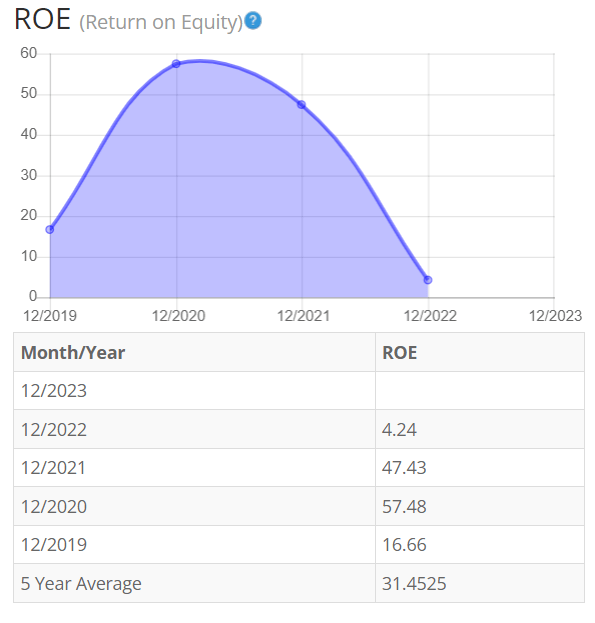

股本回报率在最近一年下降之前大幅增长。AMD 的数据中心 GPU 解决方案继续预测大幅增长。股本回报率下降是由 AMD 股东权益大幅增加推动的,而公司的实际净收入由于研发费用增加而下降,而销售额没有任何激增。由于大多数预期的销售增长都已计入当前股价,因此预计短期内下降趋势会逆转。对于股本回报率 (ROE),预计 5 年平均值为 16% 或更高。因此,AMD 超过了这一要求,但要小心 ROE 的持续下滑。

我们来比较一下该公司的 ROE与其行业。63 家半导体公司的平均 ROE 为 12.61%。

因此,AMD 的 5 年平均值 31.45% 远高于同行。

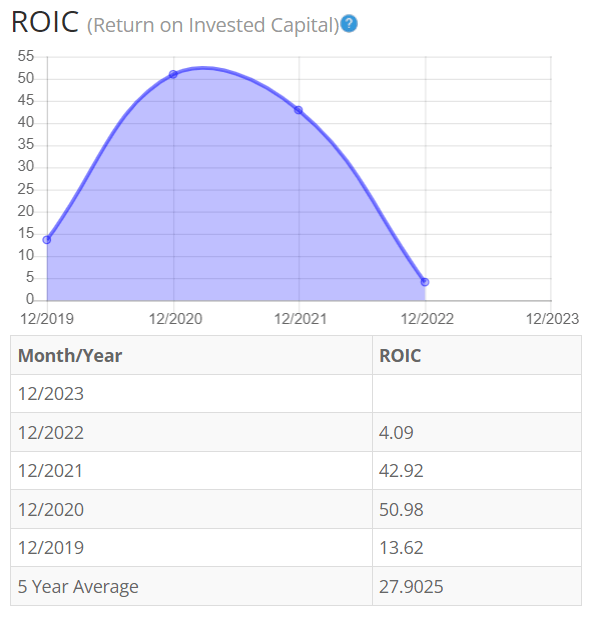

投资资本回报率与 ROE 的趋势相似。该公司保持了稳定的资本支出,继续投资于房地产、厂房和设备以生产其芯片组。由于投资资本保持不变,ROIC 主要由公司的营业利润驱动。由于研发成本和短期毛利率占收入的百分比下降,该公司的营业利润最近有所下降。由于预期的销售增长,我预计 ROIC 将在 2024 年下半年后增加。对于投资资本回报率 (ROIC),我也希望 5 年平均值达到 16% 或更高。因此,AMD 也超过了这一要求,投资者应密切关注 ROIC 的持续下降。

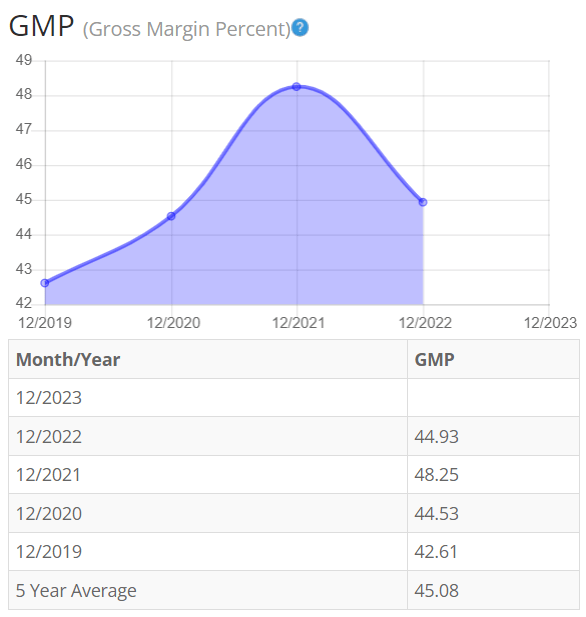

过去5年中,毛利率百分比 (GMP) 大部分时间保持稳定,除了最近一年的毛利率下降。半导体制造企业倾向于保持高利用率以降低成本。游戏业务最近经历了销售数字低迷,影响了制造利用率。预计随着销售额和数据中心 GPU 增长的到来,制造利用率将反弹,明年毛利率百分比将反弹。

从资产负债表的其他基本面来看,我们可以看到负债权益比小于 1。该公司的长期负债率较低,并且有能力在未来必要时筹集更多资金。

AMD 的流动比率为 2.64,这表明它可以利用流动资产偿还短期债务。

理想情况下,我们希望看到流动比率超过 1,因此 AMD 超过了这个数额。AMD 的资产负债表表现强劲,但市盈率极高,可能被高估。该公司必须实现高销售增长目标才能维持这一估值,目前估值可能被高估。

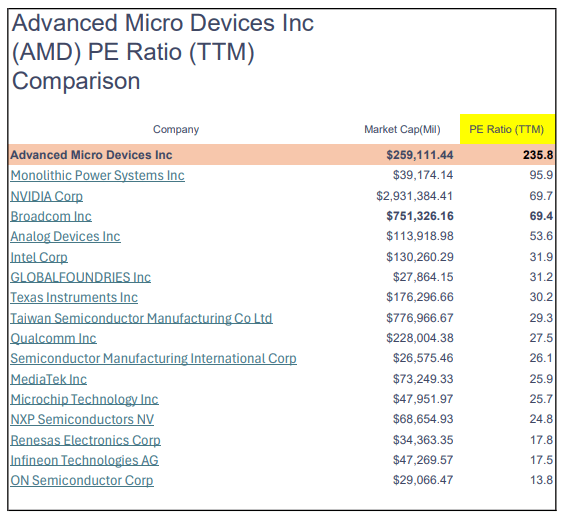

该公司的市盈率为 224.10,这表明,与长期市场平均市盈率 15 相比,AMD 的股价极其高估。

即使将 AMD 的市盈率 (TTM) 与其技术竞争对手进行比较,我们也可以清楚地看到 AMD 的估值似乎过高。AMD 的市盈率 (TTM) 是英伟达的三倍多!

AMD 的 10 年和 5 年平均市盈率分别为 110 和 136。这表明,与历史平均市盈率范围相比,AMD 目前的股价可能较高。

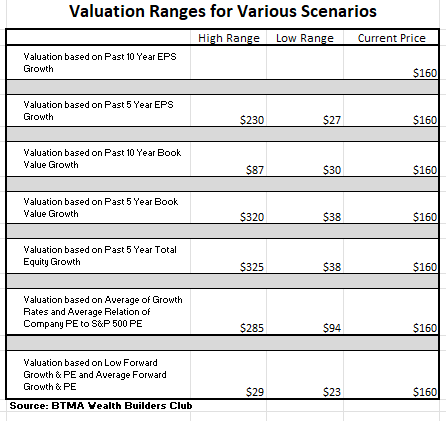

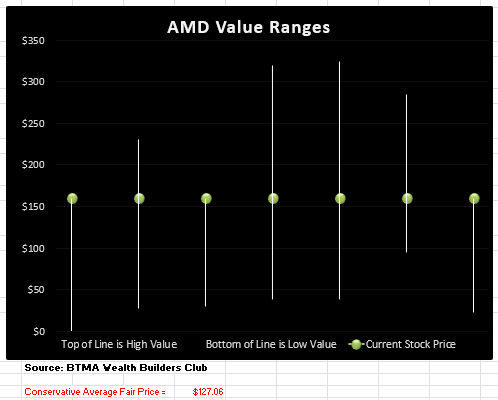

为了更详细地评估,分析师将使用保守的稀释每股收益 0.53。使用了过去各种增长率和市盈率的平均值来计算从低值到平均值的不同估值范围情景。估值比较了每股收益、账面价值和总权益的增长率。

在下表中,您可以看到不同的情况,在图表中,您将看到与表格估值范围相对应的垂直估值线。线上的点代表当前股价。如果点位于估值范围的底部,则表明该股票被低估。如果点位于估值线的顶部附近,则表明股票被高估。

该分析显示,平均估值约为每股 127 美元,而当前价格约为 160 美元,这表明 AMD 的定价明显过高。

在分析了基本面之后,分析师认为 AMD 是一家强大的公司,但它也显示出一些危险信号。资产负债表表明该公司财务状况强劲。过去 9 年,随着人工智能运动和 GPU 数据中心销售预期推动股价上涨,每股价格一直在上涨。然而,由于研发成本增加和游戏 GPU 产品销售疲软,EPS、ROIC、ROE 和 GMP 均有所下降。预计这些指标将在 2024 年下半年反弹,因为备受期待的销售增长开始实现并可能缓解一些风险。

此外,仍然存在一些风险,即 AMD 可能会过度扩张自己,试图通过不断增加研发成本来与英伟达竞争。AMD 的研发成本(58 亿美元)接近英伟达 的研发成本(95 亿美元),但请记住,英伟达的市值大约是 AMD 的 11 倍!

由于人工智能的繁荣和对持续增长市场的预期,该公司股价在过去一年中加速增长。AMD 可以凭借其数据中心 GPU 继续保持强劲的销售增长,并从 英伟达手中夺取一些市场份额。

总而言之,AMD 拥有强劲的资产负债表和不断增长的产品组合,尤其是在 AI 数据中心 GPU 产品方面。AI 行业和不断发展的云基础设施继续推动销售额的显著增长。AMD 正在寻求从英伟达手中夺取市场份额,并对英伟达作为市场主导者施加压力。

除了研发成本上升和游戏 GPU 销售低迷之外,AMD 的基本面一直保持强劲,但最近有所下滑。如果预期的销售增长成为现实,那么 2024 年基本面应该会出现强劲反弹。市盈率非常高,很可能已经将销售增长计入股价。这确实使得以当前水平购买股票存在风险。基本面强劲,AMD 可能会长期增长,但短期可能存在风险(尤其是以如此高昂的股价购买时)。

从长远来看,这家公司会成为赢家。不过,我也认为,与苹果、谷歌、亚马逊和英伟达等高水平公司相比,AMD的稳定性较差,风险也较大。

by:美股研究社

如何一键布局美股?

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以选择博时标普500ETF联接基金(A:050025,C:006075)。美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业503家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。

费率端来看,该基金的管理费率为0.60%,托管费率为0.25%。截至2024年4月25日,作为两市规模最大的标普500ETF(513500) 基金最新份额达72.33亿份,最新规模超122亿元,场外投资者也可以选择博时标普500ETF联接(A类:050025;C类:006075)进行定投或逢跌分批布局。

博时纳斯达克100ETF(513390)是国内跟踪美国纳斯达克100指数的产品。根据纳斯达克指数官网数据,在行业分布方面,信息技术行业是指数的主要组成部分,此外,在消费服务、消费品、医疗保健等行业均有分布。从指数前十大个股来看,均为优质的高科技型企业。

费率端来看,该基金的管理费率为0.50%,托管费率为0.15%,是同类产品中费率较低的。场外投资者也可以选择博时纳斯达克100指数(A类:016055;C类:016057)进行定投或逢跌分批布局。

风险提示:以上数据来源均为公开信息,仅供参考,不构成任何操作建议或推荐。基金投资需谨慎。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$英伟达(NASDAQ|NVDA)$

本文作者可以追加内容哦 !