这两个月基本上自己都没有找到比较好的投资方向,收益也比较差,没什么产出,最近开始关注特种纸赛道。

中国作为世界最大的纸和纸板生产和消费国,纸质产业已经进入成熟期,整体成长性不大,但从纸质业的细分领域来看,国内的特种纸行业起步较晚,具有较高成长性。

特种纸,以其独特的工艺和精选原料制造而成,旨在满足各类特殊用途,不仅技术卓越,附加值高,而且产品针对性极强。尽管市场规模相对较小,客户群体也显得相对专业,但特种纸的下游应用却极为广泛,覆盖食品、医疗、建材家居、卷烟等多个领域。相较于大宗纸,特种纸展现出了更为优越的成长性。我国特种纸及纸板的产量从2007年的120万吨攀升至2021年的732万吨,年均复合增长率高达13.8%,远超同期纸及纸板市场的3.6%的增长速度。尽管经过长时间的持续增长后,特种纸市场整体增速有所减缓,2020至2021年间产量仅维持了个位数的微增,但行业的需求与下游行业的繁荣紧密相关,预示着结构化增长的到来。从长远来看,特种纸的增长动力主要源于高附加值产品的进口替代、环保政策推动下的以纸代塑趋势、产品出口打开更广阔的海外市场,以及随着人均收入提升和消费升级,下游各细分领域需求的持续增长。这些因素共同构成了特种纸市场长期向好的坚实基础,预示着其未来的市场空间仍然十分广阔。从行业格局来看,中小厂商由于技术门槛和规模壁垒的限制,市场竞争力相对较弱。然而,随着产能的逐步集中,行业格局正在加速优化,龙头企业的优势逐渐显现。这一趋势预示着特种纸行业的未来将更加集中化,而龙头企业将成为引领行业发展的重要力量。 $华旺科技(SH605377)$ $仙鹤股份(SH603733)$ $五洲特纸(SH605007)$ 这三家企业均是特种纸产业中排名靠前的优秀企业,其特种纸生产规模较大,并且在持续扩大其特种纸生产规模。例如:仙鹤股份年产10.8万吨特种纸,投资53,000万元,以新增2800型纸机生产线1条、3800型纸机生产线1条、4400型长网单缸生产线1条、4400型长网多缸纸机生产线1条。另外,三家企业近两年的净利润增长率也较高,其中华旺科技2023年的净利润增长率为21.40%,五洲特纸净利润增长率为33.91%。由此观之,这些企业成长性较好。

(1)主要风险:

宏观经济动荡带来的下游需求降低的风险,造纸行业作为一个基础行业,其市场需求变化与经济周期紧密关联。全球和国内经济波动将会对造纸需求带来直接影响,从而对造纸和特种纸行业企业带来一定的经营风险。

原材料价格波动风险,这些企业的原材料为进口纸浆。企业的盈利水平对纸浆价格的波动具有高度的敏感性。2023年,国际纸浆价格回落,给企业的盈利带来了正面影响。后续,原材料价格波动带来的盈利风险一直存在,企业需要加强对原材料市场分析和预判,做好库存和采购规划,以降低原材料价格上涨带来的风险。

项目实施风险,这些企业均有扩产项目,例如仙鹤股份分别在广西来宾和湖北石首两个超百亿投资项目,目前已进入投产的最后准备阶段。该两大项目产能较大,在此过程中将经受市场变化的考验,存在因为市场变化而影响发挥新项目产能的风险。

市场竞争加剧风险,市场竞争加剧的风险主要来自特种纸公司产品的新产能投放,增加了行业的供应总量,从而可能导致激化市场竞争,对公司的生产经营造成影响。 政策变动风险,造纸企业的经营与发展与政府的产业政策息息相关。政策变动的风险,将会增加企业未来经营活动的不确定性。比如环保政策的变动、国家基本税率的调整、国家进出口政策、国家税收政策和地方优惠政策的调整,都将对企业的生产经营和盈利水平构成一定影响。

汇率波动风险,造纸企业的成本主要组成为原材料成本,企业采用大量的进口原生木浆进行生产,并通过美元结算,因此人民币兑美元的汇率变化将会导致公司原材料采购成本的变化,近期人民币兑美元不断贬值,是的经营成本在一定程度上升。

(2)关键因素:

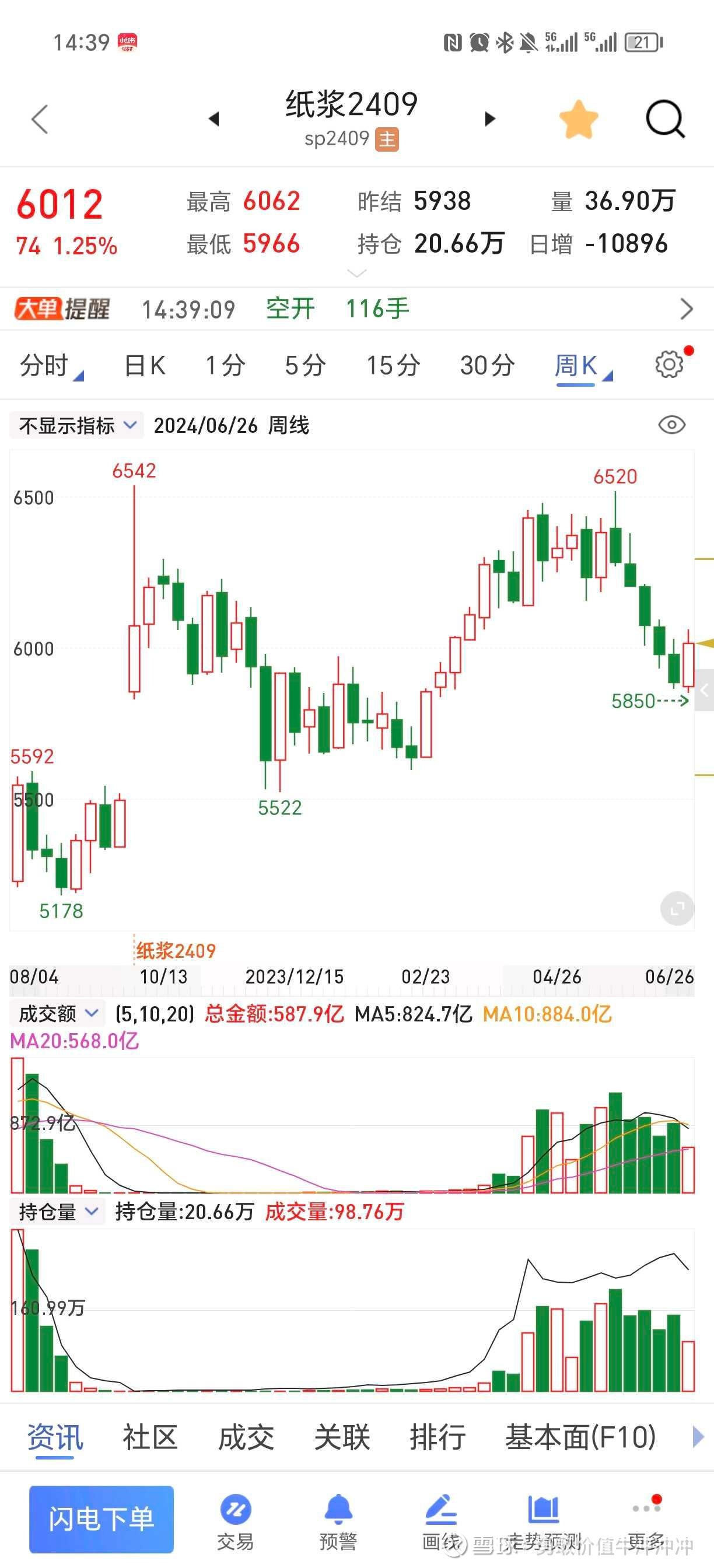

上游原材料成本:根据纸浆期货走势图可以很明显的看出造纸企业的原材料纸浆的价格变动较大,纸浆的价格主要受自然灾害、政治动荡和贸易战等外部环境因素的影响,例如:2024年3月份芬兰劳资矛盾使得部分欧美造纸企业停产,导致纸浆价格上涨。造纸企业可以进军上游从而提高自给浆比例,提高对纸浆价格的预测能力,或通过纸浆期货来对冲纸浆原材料价格波动风险。

图1 纸浆期货走势图

下游消费需求:受宏观经济环境影响,国内及海外近两年需求较为疲软,而造纸企业大规模扩产,若后续消费需求不及预期,风险较大。纸浆一般下游需求的旺季有3-4月,7-8月,以及春节前,后续随着消费旺季的到来,以及整体经济环境的改善,消费需求有望增加。

从技术面的角度进行分析,通过观察华旺科技月K线图可得知华旺科技的整体股价较为稳定,上市以来股价中枢不断上移。近一个月跌幅较大,主要与大盘涨跌有关,而非企业经营状况异常,因此较大的跌幅也为后续的股价反弹带来了更大的空间。相较于此五洲特纸的整体处于下跌趋势,且成交量较低;仙鹤股份股价波动较大,整体依然处于下跌趋势中,月线MACD即将形成金叉,有一定反转可能。从基本面的角度上看,华旺科技的科技创新能力以及综合实力较强而且各项财务指标较优。

估值以及操作建议

预计华旺科技2024年的净利润为6.5亿,目标价为28-30,因此做出买入操作,并且进行长期投资,期限为半年到一年。

预计五洲特纸2024年的净利润为5.2亿,目标价为20,但目前仍处于下跌趋势,且市场关注度较低成交量较低,因此暂不买入,等待股价企稳后再进一步考虑。

预计仙鹤股份2024年的净利润为10.68亿,目标价为22,股价虽有一定反弹但目前仍处于下跌趋势,月成交量有所放大,月K线MACD即将形成金叉,可以在形成金叉后,再进行买入操作。

本文作者可以追加内容哦 !