今年国产自主可控成为了关键,所有的政策都倾向于这些自主可控的硬科技。一方面是地产经济萎缩后产业转型的需要,另外就是海外大选,地缘冲突,国际局势所迫。#设备更新贷款将获财政贴息#

从政策看,年初的新质生产力,到近期的大基金三期注册资本超预期,上周出台的科八条,人工智能和国产硬科技的政策扶持力度可以说前所未有,这也成为今年最确定的投资机会。

其中主要集中在储存芯片、光刻胶、PCB、光模块这几个有业绩释放的方向。

储存芯片是计算机和其他电子设备中存储信息的核心组件。近年来电子产业的快速发展下储存芯片行业也处于蓬勃发展时期,新技术和市场需求推动下储存芯片市场规模稳定扩大。以下是2024年储存芯片行业发展现状分析。#赛力斯跌停引发猜测,原因究竟为何?#

储存芯片行业现状

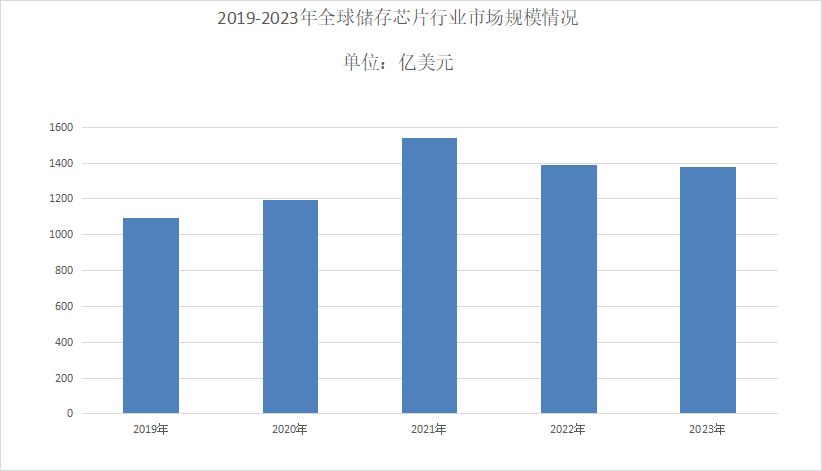

近年来,全球储存芯片市场规模总体呈现出增长趋势。据《2024-2029年中国芯片产业运行态势及投资规划深度研究报告》数据,2023年全球储存芯片市场规模约为903.7亿美元,同比下降35%。中国作为全球最大的消费类电子市场,储存芯片市场规模也呈现出增长趋势。2022年,我国储存芯片市场规模约5170亿元,同比下降5.9%;到2023年,市场规模增长至约5400亿元。预计2024年市场规模将恢复增长至5513亿元。

储存芯片行业发展现状分析资料显示,DRAM和NAND Flash是两种主要的储存技术,它们各自占据了市场的重要份额。DRAM以其高速读写能力和易失性特性,广泛应用于计算机、服务器以及各类消费电子设备中,市场占比高达约55.9%。NAND Flash是一种非易失性存储器,市场占比约为44.0%。DRAM和NAND Flash头部市场主要被三星电子、SK海力士、美光、西部数据、铠侠等国际厂商垄断。

我国是全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。同时,产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为储存芯片的国产替代提供了产业基础,推动自给率提升,为行业带来新的发展机遇。#英伟达高位调整,科技股面临抛压?#

储存芯片行业需求

数据爆炸性增长:储存芯片行业发展现状分析显示随着物联网(IoT)、人工智能(AI)、大数据分析和云计算的发展,数据生成和存储的需求急剧增加。这些技术依赖于大量数据的处理和存储,从而推动了对高容量、高性能储存芯片的需求。

5G和网络基础设施:5G网络的部署带来了更快的数据传输速度和更低的延迟,需要更多的存储设备来支持高速数据处理和实时应用,这进一步提升了对高性能储存芯片的需求。

智能设备普及:智能手机、平板电脑、可穿戴设备和智能家居设备的普及,推动了对移动存储解决方案(如NAND闪存和DRAM)的需求增长。

企业级存储需求:数据中心和企业级存储需求的增长,也推动了对高可靠性、高性能储存芯片的需求,特别是SSD(固态硬盘)和NVMe(非易失性存储器标准)技术的快速发展。

汽车电子和自动驾驶:汽车电子系统的复杂化以及自动驾驶技术的发展,显著增加了存储需求,包括数据记录、实时计算和高级驾驶辅助系统(ADAS)所需的存储器。

总结而言,储存芯片行业正处于蓬勃发展阶段,受到多种新兴技术和市场需求的推动。然而,这一行业也面临着诸多挑战,需要厂商不断创新和优化,以满足日益增长和多样化的市场需求。看好该领域发展的投资者不妨关注$科创100指数ETF(SH588030)$$科创新材料ETF(SH588010)$$半导体产业ETF(SZ159582)$

本文作者可以追加内容哦 !