文/李嵘

6月21日,年后创业板第一家上会企业汉朔科技股份有限公司(简称:“汉朔科技”)顺利过会了。

此次IPO,汉朔科技计划募资11.82亿元,5.40亿元用于门店数字化解决方案产业化项目,2.92亿元用于AIoT研发中心及信息化建设项目,另外3.5亿元用于补充流动资金。

汉朔科技的股权结构分散,曾是华为员工的实控人侯世国控制31.97%表决权,为了在创业板成功上市,公司提前拆除了同股不同权。

汉朔科技的外协生产占比达99%,与供应商披露的数据存在矛盾之处。同时,在冲击IPO的关键时间点,汉朔科技在2023年还涉及多起境外专利侵权纠纷案件。

除此之外,作为保荐机构的中金公司间接持有汉朔科技4.31%的股份,其执业独立性遭到监管层的质疑。

01

股权结构分散,实控人控制31.97%表决权,曾是华为员工

汉朔科技的前身是汉朔有限,是侯世国、北京汉朔于2012年9月14日共同设立的有限责任公司,设立时的名称为“嘉兴汉朔电子科技有限公司”,注册资本为1000万元。

2020年7月,侯世国、红石诚金、宁波星通将其持有的汉朔有限合计约8.22%的股权(对应汉朔有限注册资本899.81万元出资额)分别转让给中泰华晟、创创壹号、杭州创乾、诸暨闻名、北京汉朔和厦门启鹭。

3个月后,硅谷安创、硅谷新弈、硅谷合创、硅谷领新、青橙行远、汉朔领智、汉朔领域共7名股东认购新增注册资本1465.11万元,公司注册资本由10951.07万元增加至12416.18万元。

2020年12月,公司整体变更为股份有限公司。

2021年9月,川奇光电、兴投优选、铭锋三号、长投一号、共创致远、红土岳川、深创投、易美无线、弘诺投资共9名股东认购新增注册资本2016万元,公司注册资本由36000万元增加至38016万元。

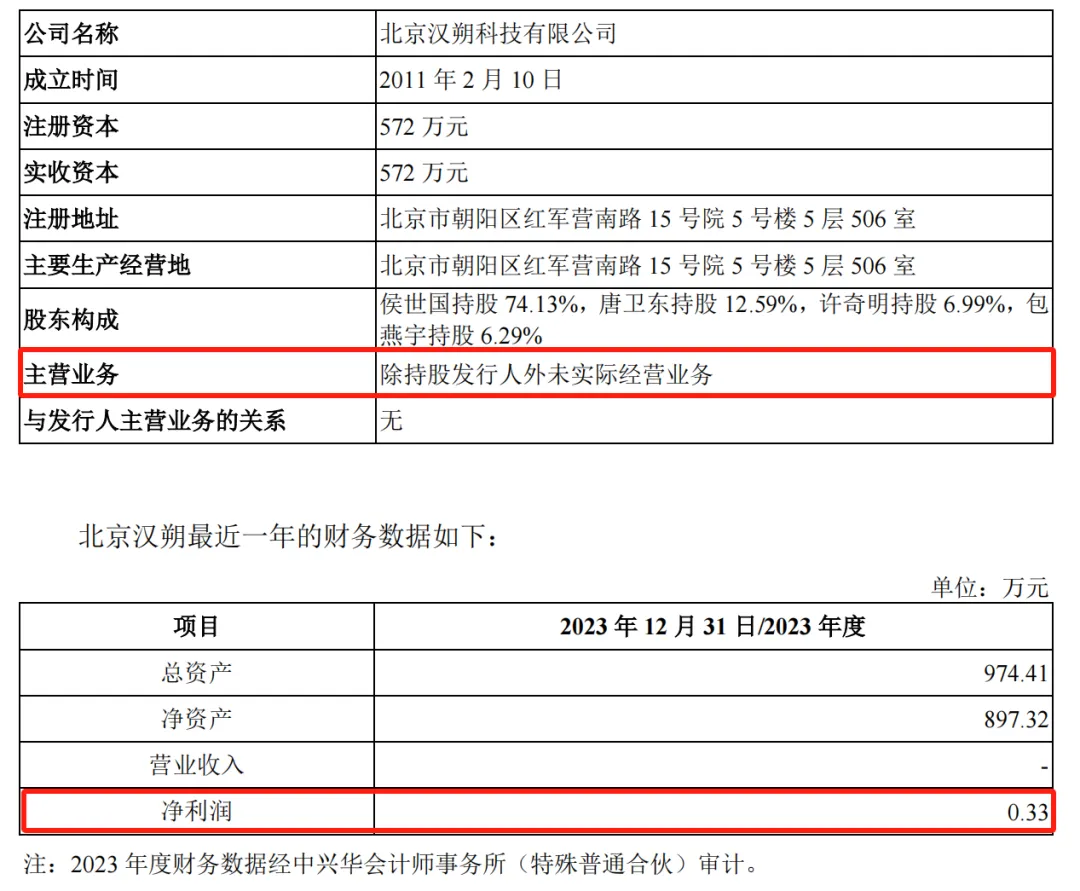

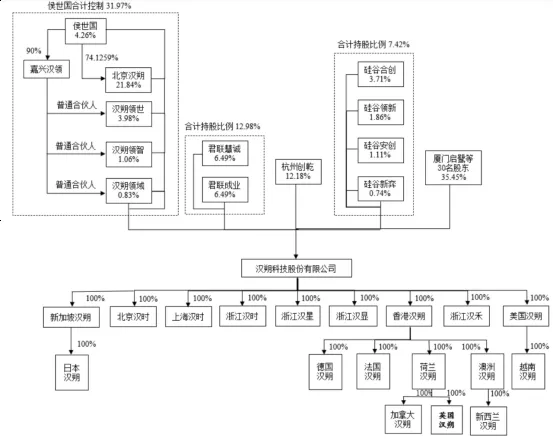

一系列股权转让之后,IPO前,北京汉朔持股21.84%,为汉朔科技第一大股东。让人意外的是,北京汉朔除持股汉朔科技外未实际经营业务,公司于2011年2月成立,注册资本572万元,股权结构方面,侯世国持股74.13%,唐卫东持股12.59%,许奇明持股6.99%,包燕宇持股6.29%。截至2023年12月31日,北京汉朔净利润0.33万元,净资产897.32万元。

汉朔科技股权结构分散,实际控制人侯世国直接持有4.26%,通过北京汉朔控制公司21.84%的股份,通过汉朔领世、汉朔领智、汉朔领域控制公司3.98%、1.06%、0.83%的股份,合计控制公司31.97%的表决权。同时,侯世国任公司董事长兼总经理,通过任命7名董事中的5名(不含本人),在董事会层面及实际经营过程中实现对汉朔科技的控制权。

侯世国,1975年生,曾有一段华为工作经历,2000年4月至2007年3月,侯世国任华为技术有限公司开发代表。

君联慧诚、君联成业基金管理人均为君联资本管理股份有限公司,一共持股12.98%;杭州创乾持股为12.18%;硅谷合创、硅谷领新、硅谷安创、硅谷新弈均为天堂硅谷创业投资集团有限公司控制的企业,一共控制7.42%股权;厦门启鹭等30名股东持股35.45%。

02

保荐机构间接持股4.31%,执业独立性遭质疑

报告期内,汉朔科技存在表决权委托安排。汉朔有限于2016年12月增资至8418.66万元,实际控制人侯世国所控制的公司股权比例及表决权比例降低至43.88%,考虑到公司为进一步发展业务,存在资金需求,为了避免后续融资对实际控制人所控制公司表决权比例的稀释,增强实际控制人的控制权,作为后续融资的整体商业安排,实际控制人及控股股东要求投资人签署表决权委托协议,该等表决权委托安排相关文件签署与对应股东投资发行人的投资文件同时签署。君联慧诚等16名机构股东曾将其持有的公司表决权委托给北京汉朔、侯世国行使。不过,本次申报前,汉朔科技分两次解除上述委托安排。

2021年2月,汉朔科技股东大会设置特别表决权股份,即侯世国与北京汉朔直接持有的汉朔科技股份为A类股份,其他为B类股份,每份A类股份拥有的表决权数量为每B类股份拥有的表决权的4倍。汉朔科技于2023年6月12日取消设置上述特别表决权股份。

对此,监管层要求汉朔科技说明,16名机构股东委托表决权的时间和目的,各股东的表决权数量及委托数量、具体的委托人和被委托人,委托是否附条件,相关安排生效期间股东表决权行使情况,说明侯世国对发行人控制权的稳定性及保障措施等。

值得关注的是,汉朔科技的股东中,还有保荐机构中金公司的身影。中金资本是保荐人中金公司的全资子公司,其通过担任厦门启鹭的执行事务合伙人而间接持有汉朔科技4.31%的股份,通过担任中金启元的执行事务合伙人而间接持有汉朔科技股东上海光易24.17%财产份额,从而间接持有汉朔科技0.36%的股份。

此外,汉朔科技层面的直接股东君联成业、杭州创乾经过逐层追溯后的间接出资人中包含中金公司相关主体,不过,中金公司相关主体通过上述持股路径间接持有汉朔科技的股份比例极低。

对此,监管层指出,中介机构未严格按照《监管规则适用指引——关于申请首发上市企业股东信息披露》《监管规则适用指引——发行类第2号》的要求进行股东信息核查。要求汉朔科技结合保荐人持有其股份的具体路径,补充说明保荐人最终间接持有汉朔科技的具体股份数量及占比,保荐人持股是否影响其执业独立性。

03

外协生产占比99%,与供应商“数据打架”

汉朔科技是一家以物联网无线通信技术为核心的企业,公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。公司致力于成为全球领先的零售门店数字化解决方案提供商,为零售行业实现数字化转型升级提供助力。

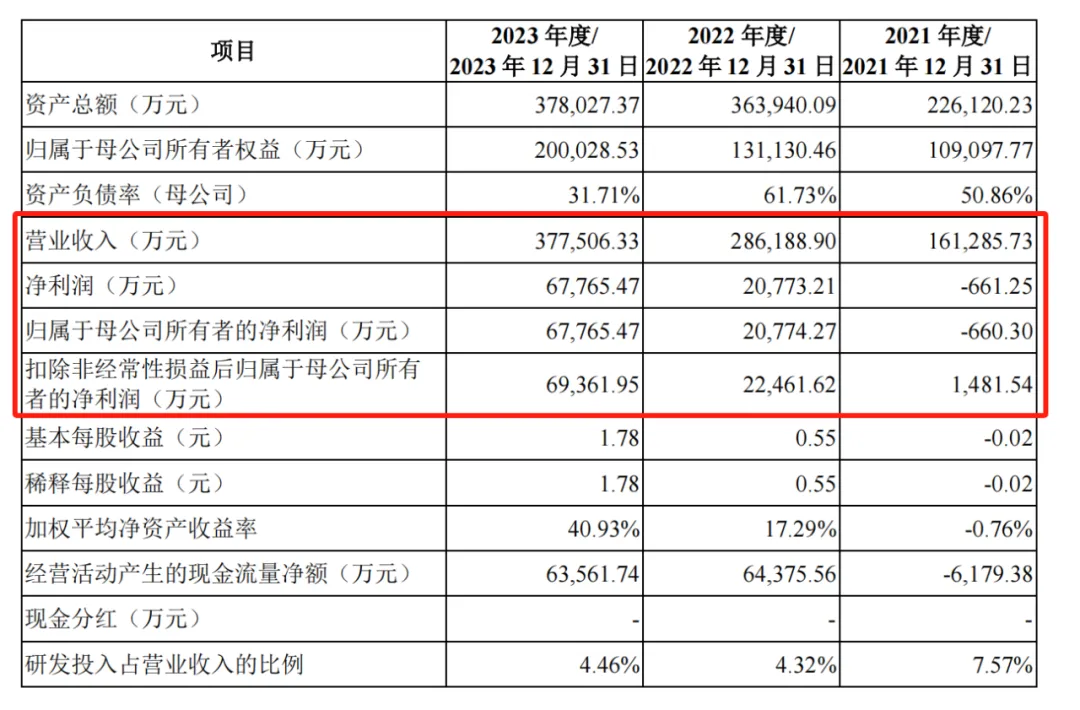

据招股书,2021-2023年,汉朔科技营收分别为16.1亿元、28.6亿元、37.75亿元;净利分别为-661万元、2.08亿元、6.78亿元;扣非后净利分别为1481.5万元、2.25亿元、6.94亿元。

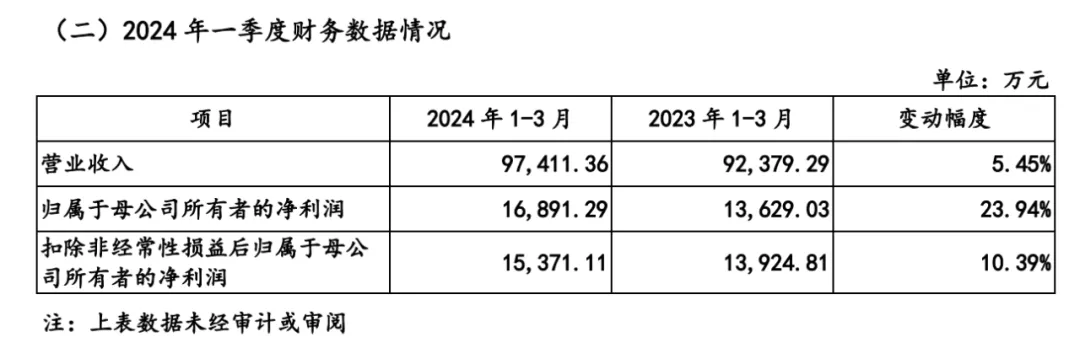

汉朔科技2024年第一季度营收为9.74亿元,同比增长5.45%;净利为1.69亿元,同比增长23.94%;扣非后净利为1.54亿元,同比增长10.39%。

汉朔科技的收入主要由电子价签终端贡献。

2021-2023年,公司电子价签终端产品主要包括 Stellar、Nebular、Nowa 和 Lumina 四大系列,电子价签终端销售占公司主营业务收入的比例分别为 88.48%、93.07%和 93.20%,为汉朔科技的主要收入来源;软件、SaaS 及技术服务收入主要来源于电子价签系统软件的授权费、SaaS 服务订阅费以及安装实施等各类技术服务费,该类收入占比较低。

报告期各期,汉朔科技境外主营业务收入分别为 12.26亿元、26.63亿元和36.13亿元,占公司主营业务收入的比例分别为 76.04%、93.05%和 95.72%,其中来源于欧洲地区的收入占比分别为 58.64%、64.55%和 63.33%,公司境外业务收入尤其是欧洲地区收入占比较大。

汉朔科技的前五大客户分别来自德国、澳大利亚、法国、荷兰等,2023年合并占到当期营业收入的55.14%。

汉朔科技主要采取以销定产、以产定采的生产及采购模式,公司以外协加工为主、自主生产为辅。2023年,整机外协加工数量占整机产品总入库数量的99.83%。加工厂包括立讯精密、惠科股份、比亚迪、嘉兴光弘等。其中,立讯精密在2023年度占到了整体整机外协加工费的62.99%。

值得关注的是,汉朔科技披露的数据与供应商披露的数据“打架”。东方科脉在2020年和2021年是汉朔科技第一大供应商,2022年和2023年分别为第二大和第五大供应商。

东方科脉目前也在冲刺IPO,其招股书披露,2020年-2022年,来自汉朔科技的销售收入分别为31423.53万元、29396.99万元和32735.45万元。

汉朔科技招股书则显示,同期汉朔科技向东方科脉的采购金额为31528.79万元、29323.81万元、32766.26万元。

本文作者可以追加内容哦 !