一、地缘政治加剧消极情绪,筹码结构导致短期低迷

在过去三年的时间中,恒生医疗平均每年跌幅高达24.47%,不仅连年下跌且跌幅均远超同期恒生指数。今年以来受到年初的cxo地缘政治事件影响,在恒生指数已经企稳的背景下前五个月恒生医疗最高跌幅更是达到28.86%,短短五个月的时间跌幅已超过去三年的平均跌幅。对于大多数港股医药投资者而言,本身已经历三年跨度的长时间下跌,今年在短时间内还要遭受大幅度的下跌,对整个板块做多情绪的打击不言而喻。从近期的筹码结构观察中也可以发现南下资金对于该板块更多是流出,这些离场止损的筹码更多是出于对产品净值和赎回压力的考虑以及国内宏观经济承压下对风险厌恶的加剧,因此除了地缘政治事件外,今年以来的低迷更多是筹码结构所致,毕竟在长时间大幅度的下跌后该板块早已经不存在所谓的估值泡沫。

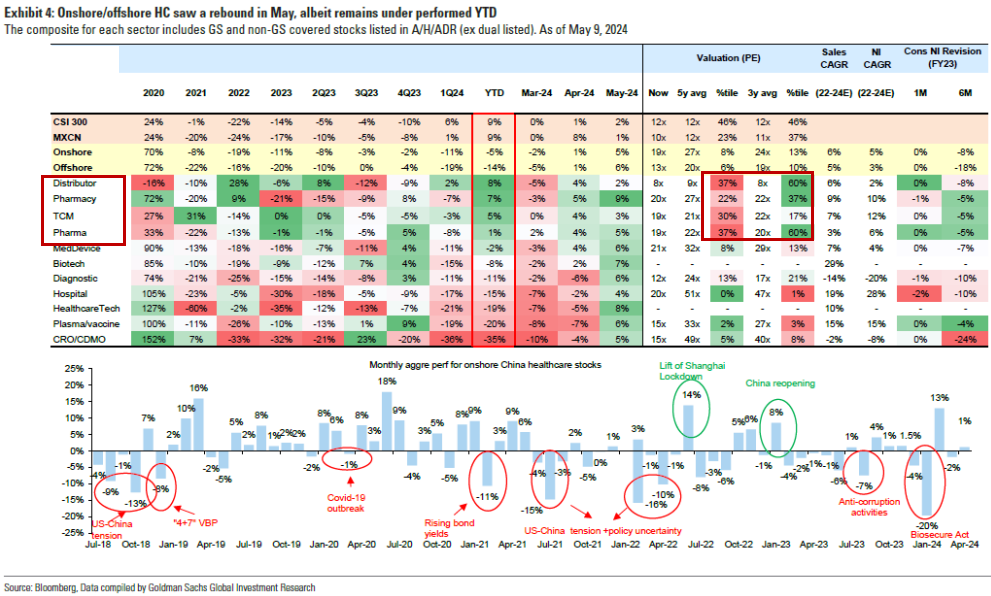

截至今年5月份,A股的医疗板块市盈率为18.6倍,比平均水平低1.3个标准差,恒生医疗市盈率为12.6倍,比五年平均水平低1.2个标准差。从下图看出,自美国加息周期开启,投资者风险偏好受到压制,具备防守属性的医药分销、药房、中药以及传统药企在近三年的股价表现排名前列,处于近三年以来平均44%的历史分位水平。偏进攻属性的如创新药、创新器械、CXO等板块估值几乎是近五年最低水平。

二、降息周期下恒生医疗即将迎来戴维斯双击,短期扰动不改长期坚实逻辑

以创新药械为代表的生物科技公司在恒生医疗组成中占据重要的地位,复盘美股生物科技指数在利率变化下的历史走势可以发现,依靠现金流折现估值的生物科技公司会被市场放大风险偏好变化带来的股价影响,但作为利率敏感型资产在降息周期开始将获得丰厚的超额收益。因此,对于生物科技公司而言,美债利率对估值的影响甚至比行业基本面还要关键,股价主要是受到分母端的极端压制。今年以来,在海外流动性并没有收紧的情况下港股药械公司股价却屡创新低,这一极端现象已经无法用估值压制解释,更多是筹码博弈与资金风险偏好选择的结果。

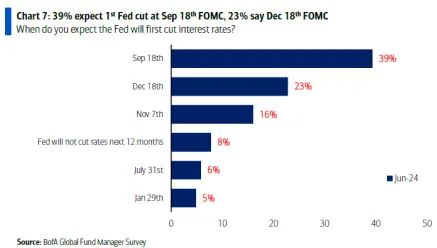

6月12日公布的美国5月核心CPI同比增速降至3年低位,环比增速0.2%低于预期,美联储9月降息预期升温,鲍威尔承认通胀已经实质性地放缓。在BoA6月的全球基金经理调查报告中指出,参与问卷调查中有84%的基金经理认为今年将会降息,其中39%认为9月18日美联储将会进行首次降息。随着时间的推移,海外流动性拐点已经显现,在长达三年的估值压制下,沉寂数年的恒生医疗板块配置价值越发凸显,现在的位置风险收益比极高。

医疗是一个需求无上限的行业,从产业长逻辑而言增长动力依然强劲。从本质根源上来看,医疗行业的驱动力是来自人们心中对疾病带来的焦虑和对健康带来的渴望,并不存在行业景气度下滑的说法。从产业角度而言,支付端是最大的变量因素。带量采购、医保灵魂砍价等政策一直是医疗行业投资逻辑中备受质疑的因素。但我们观察到近两年行业政策出现边际改善的信号,集采降价阵痛结束,医保国谈趋向温和,医保基金支出逐渐向创新倾斜。行业发展有望受益于政策的强力驱动,创新药审评审批、挂网及入院有望加速,创新药院内应用限制有望减弱。今年出台的全链条支持政策更是将政策重视的程度抬升到新高度。

出海是支付端另一个不可忽视的重要逻辑,也是打开药物市场空间的重要支撑。全球医药市场总体规模远大于中国本土市场,创新药的出海可以为中国医药公司带来更高的获利空间。以被誉为创新药天堂的美国为例,出海创新药在美国的市场定价远高于中国本土。基于美国以健康保险为支柱的医疗支付体系以及高卫生总费用,创新药在美国的定价往往远高于中国本土。目前已在海外上市的本土创新药如泽布替尼、西达基奥仑赛、本维莫德、特瑞普利单抗和呋喹替尼在美国的定价可以比中国本土定价高数倍到数十倍。国产创新药出海后,相同的产品可以获得更高的单品利润回报。

除了产业政策的扶持与重视,近年来创新药企的重磅出海授权以及在多个重要的国际学术会议上临床数据亮点频出,无一不说明这三年国内药企的创新能力并未随股价下跌而停滞不前。总的来看,目前港股创新药械公司已经跌入深度价值区间,但是估值低并不是股票上涨的理由,股票的上涨一定需要资金的进入。在本周,我们观察到某创新药企已经获得全球最大的主权财富基金Norges Bank(挪威主权财富基金)增持至5%股份比例。外资长线机构开始增持的信号无疑为当下面临“走资”局面的恒生医疗打下一剂强心针,相信在不久的将来,我们将会见到越来越多优秀的创新药械公司获得外资长线机构的增持。

惟创新者行稳致远,在新周期来临之际,以创新为核心的港股药械公司蓄势以待,我认为在当下时点恒生医疗长夜终逝,黎明将至。

$恒生医疗ETF(SH513060)$$百济神州(HK|06160)$$信达生物(HK|01801)$

#A股探底回升,何时重返3000点?#

本文作者可以追加内容哦 !