隆基绿能

第一:从赛道看,全球变暖正在加剧,这已经威胁到人类生存了,所以碳中和,碳达峰,能源转型势在必行,单单从光伏来看未来到2060至少还要增长15倍以上。潜在需求很大,目前受错配和消纳影响,阶段性过剩,恰恰也是这个时候最容易出现行业伟大的企业。(技术领先,战略领先的企业,稳健经营的企业市场一定会奖励)

第二:目前行业都在失血,亏现金,对于企业来说一定是要多屯现金,一做好充分的安全边际准备,二是构建新的经营体系和高技术的产品等待时机。所以发债100亿 质押都是为了在这个时候蓄力,这些金融工具不用白不用,那么多股权趟那儿,闲着也是闲着,质押变现用于生产经营,就能发挥他的价值,只要控制在安全范围内,我要是做企业,我也会这么做,等待关键的一博,甩开竞争对手。

第三:如果第三点不成立,以上思考就不成立,那就是公司的经营有没有问题,财务有没有问题,如果就看质押,和发债 就说明公司有问题,那就是没有站在当下光伏的现状看问题。这些金融手段当下都是必要的,恰恰这个时候能融到资就是这家企业未来能赢的最大的筹码。再有我看过李振国和钟宝申的创业史。我相信隆基绿能的管理层。从他们对研发的投资力度,做的决策,我觉得和他们说的长期主义是相稳合的,为了避免同质化竞争,能在这么一个环境下做出和主流背道而驰的动作,是需要勇气的,做难而正确的事情,都体现了长期主义,或者他们真的提前看到了未来下一代的技术。我们现在也看到了,BC优势慢慢显示出来了,隆基的新技术在推广进度上也是比较快的。

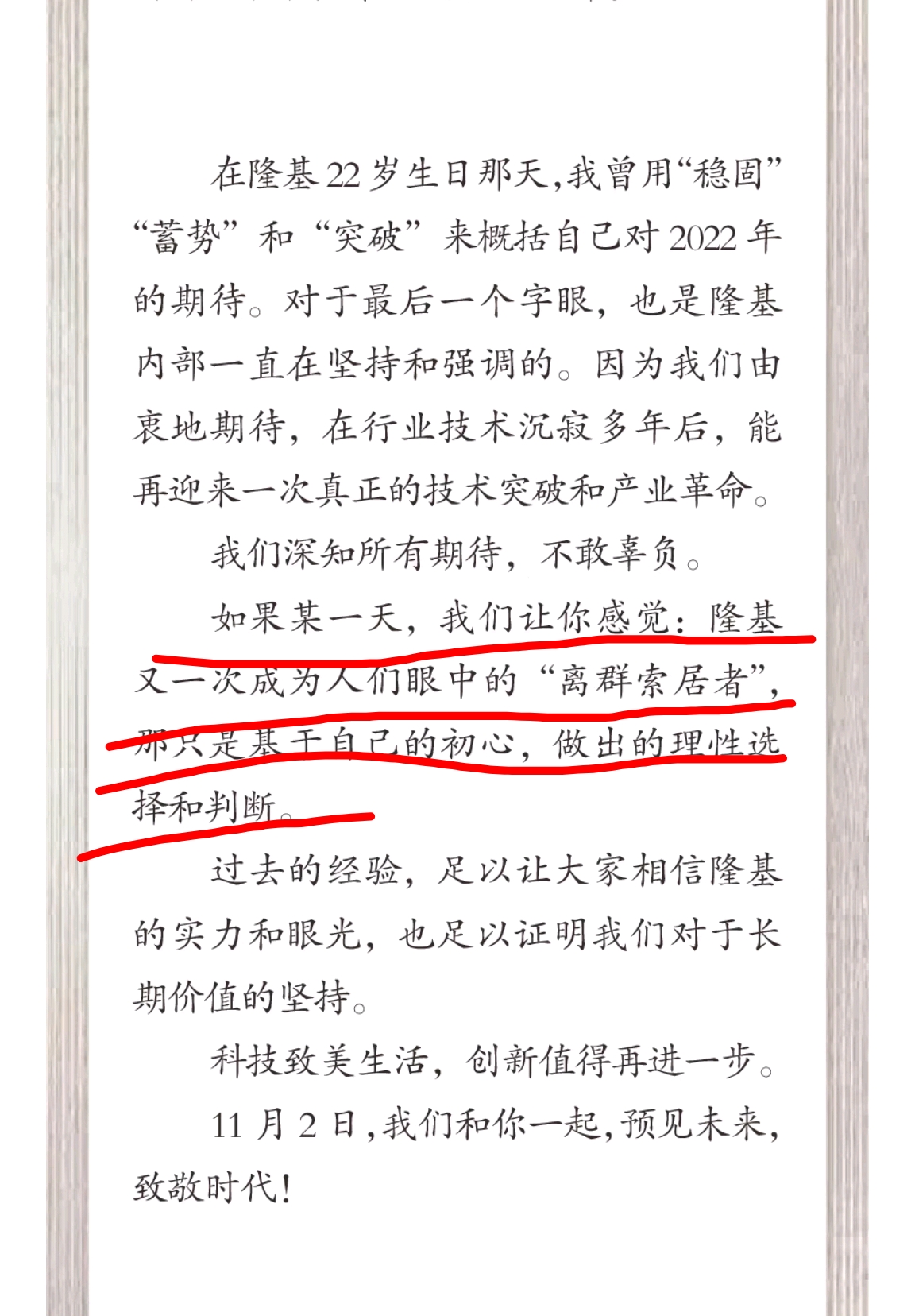

下面是我节选隆基李振国先生得一封公开信。2022年10.28号写的 ,当时他们就下决心做BC了,多点耐心吧,目前整体环境都不乐观,继续下跌的可能都是有的,时机也很重要,只是我的思考,不构成投资建议。

投资有风险,入市需谨慎。。好的公司还应该有个好的时机。

本文作者可以追加内容哦 !