据Wind数据显示,上周(6月17日-21日)南向资金累计成交约1853.33亿港元,环比上上周增约15%。资金连续第19周保持净流入态势,周净流入241.18亿港元,环比上上周减少逾一成。个股中,中国海洋石油净买入金额排名首位,其当前实时股息率为5.49%(1.25/22.75),是香港红利指数的最大持仓比例个股,今年以来,中海油累计涨幅超过80%,市场红利股主题基金驱动,还有公司本身靓丽的业绩表现等背景下,中国海油的市值持续刷出历史新高,是今年资本市场最受欢迎的“当红炸子鸡”之一。

行业概况 :

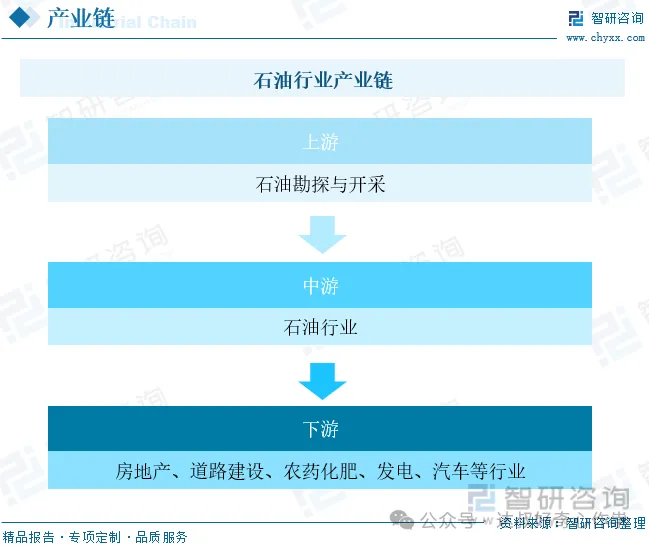

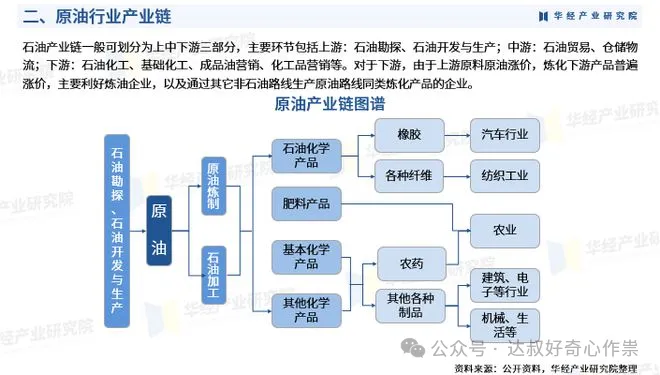

石油是指气态、液态、固态的烃类混合物,是一种天然的矿产资源,通常储藏在地下岩石空隙内,分为原油、天然气、天然气液和天然焦油等形式,具有可燃性的特点,其中以液态形式存在、未经过处理的石油一般被称为原油、以气态形式存在的石油一般被称为天然气。石油行业生产经营活动主要包括油气资源勘探与开发、钻井工程、地面建设、储存与运输、石油化工、成品油销售、经营管理,以及一系列与石油行业相关的辅助活动。

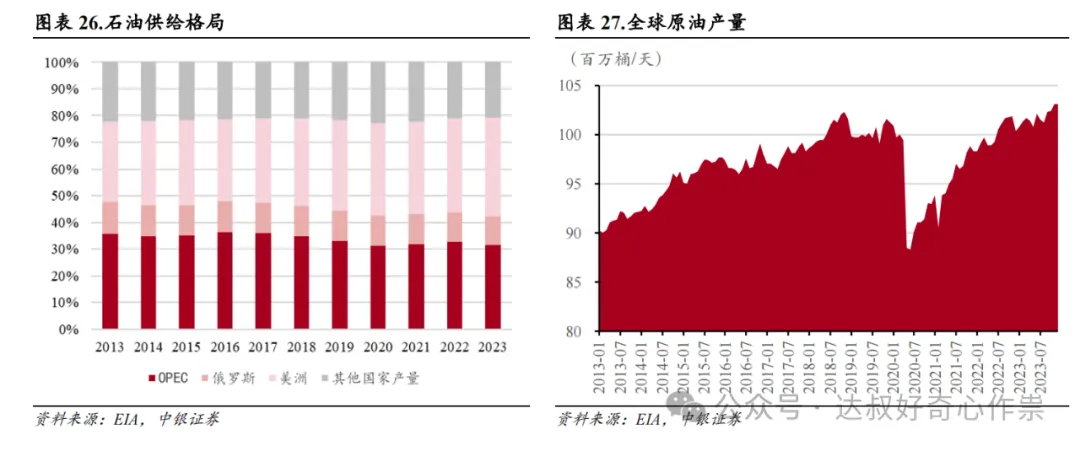

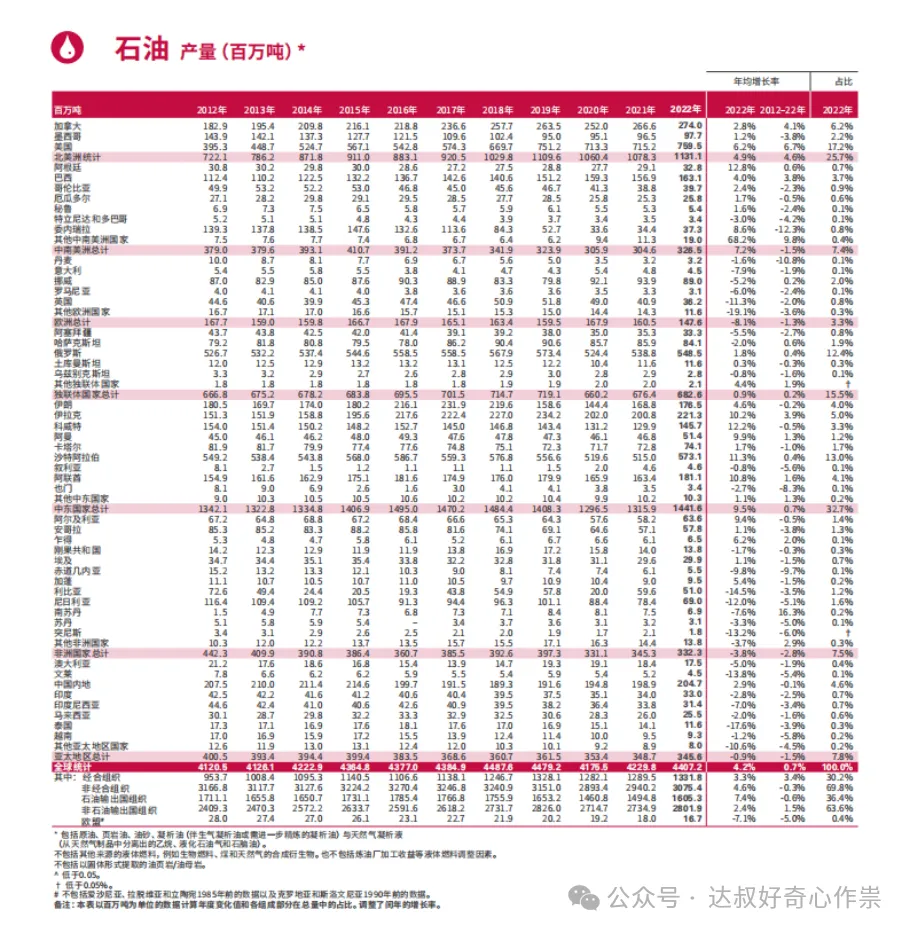

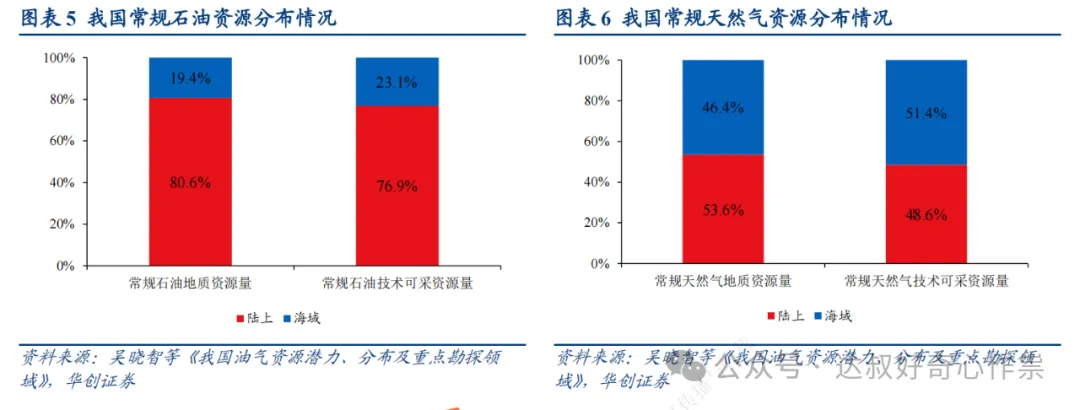

由于全球各地区地质构造情况不同,全球的油气资源分布存在较大的不均衡性,主要集中分布在中东地区、北美洲以及中南美洲,其中委内瑞拉、沙特阿拉伯、加拿大、伊朗和伊拉克五国石油证实储量占全球证实储量61.9%。天然气资源主要分布在中东地区、北美洲和独联体国家,其中俄罗斯、伊朗、卡塔尔、土库曼斯坦和美国五国天然气证实储量占全球证实储量的 64.0%。

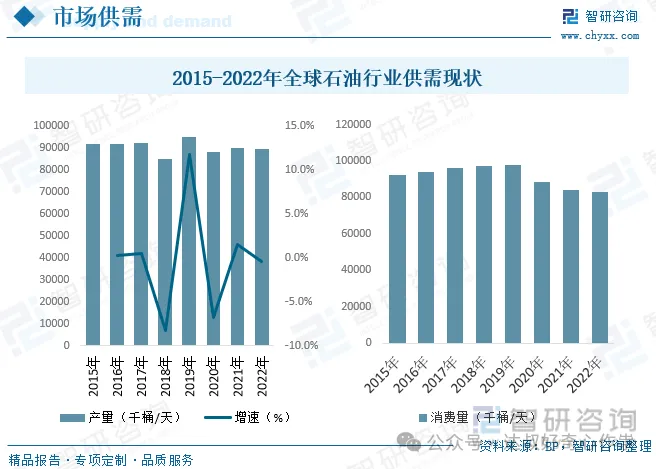

据智研咨询数据统计,截至2022年全球石油产量约为89571千桶/天,消费量约为82768千桶/天。根据国际能源署(IEA)的预计,2023年全球石油消费量和供给量分别为1.023亿桶/日和1.013亿桶/日,均创历史新高。供给端产能分布情况来看,美国、加拿大为首的北美洲、俄罗斯等独联体国家、中东地区分别占比全球石油总产量25.7%、15.5%、32.7%。

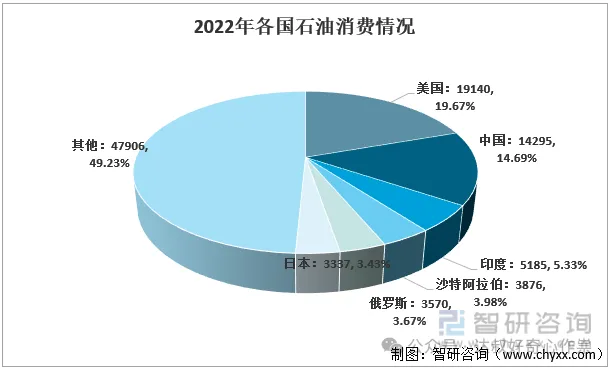

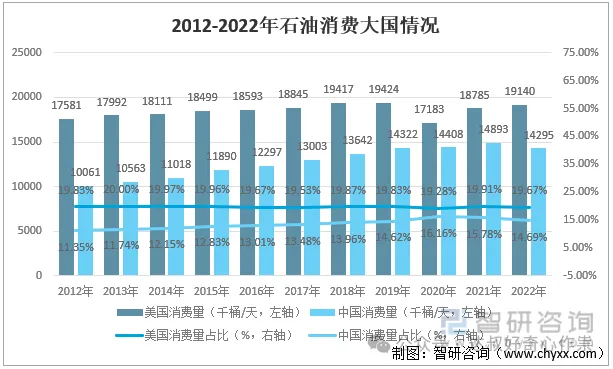

全球石油消费中,美国石油消费居世界第一,2022年其石油消费量为19140千桶/天,占全球比重在19.77%左右,中国石油消费量为14295千桶/天,排名第二;根据国家高端智库发布的《油气行业发展报告》,国内2023年的石油消费快速增长至7.56亿吨,1吨石油约等于7桶,大概每天消费14499千桶。

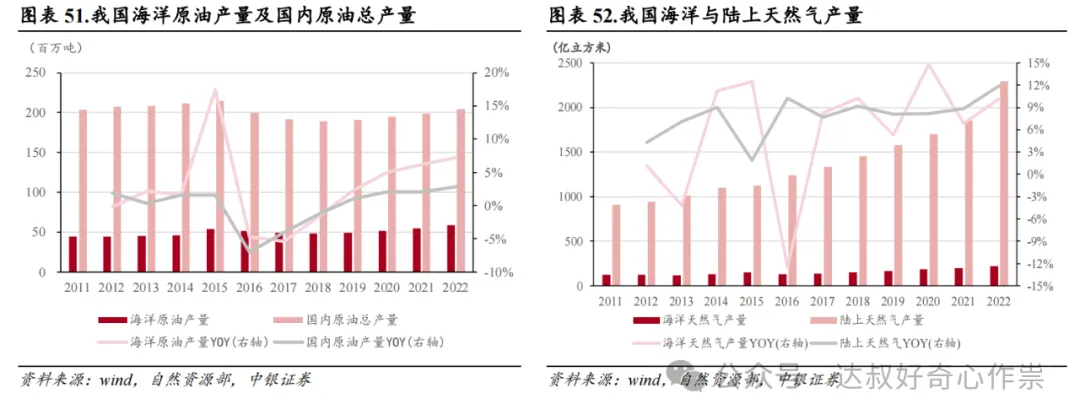

但是2023年国内原油产量约2.09亿吨,尽管创造了自2018年以来连续六年保持增长的记录,预计2024年也将继续小幅度增长,但依然摆脱不了国内石油消费对外进口的严重依赖。而2023年国内海洋原油产量突破6200万吨,连续四年占全国石油增产量的60%以上,成为贡献国内原油产量增长的重要细分领域。我国海洋油气资源丰富,具备较大的勘探潜力,而中国海油公司已经占据了95%以上的中国海域总探矿权数量和面积。根据国家能源局数据,截至2023年末,全国石油剩余技术可采储量38.5亿吨,假设海域石油可采资源量占比20%,7.7亿吨(相当于上述国内一年消费需求量7.56亿吨=14499千桶/日),绝大部分由中国海油分摊10年(相当于储量寿命10年)开采,相当于每天可以生产144.99万桶石油,而中国海油2023年国内液体石油98.17万桶/日,说明其国内石油产能还有47.6%的扩张空间,10年复合增长3.97%。

公司简介:

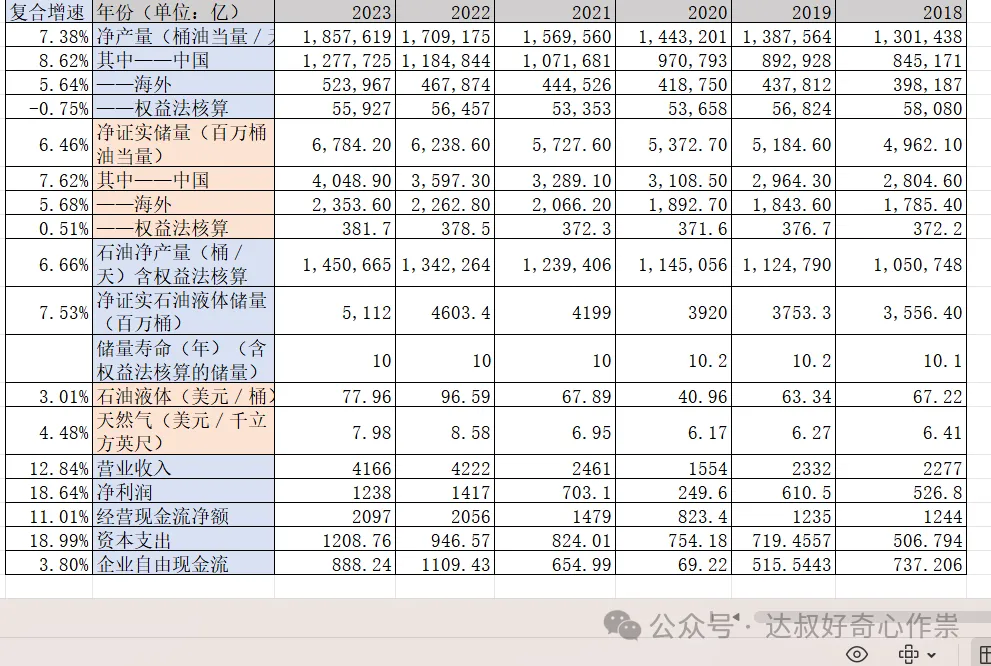

中国海洋石油有限公司(以下简称中国海油或公司)是国内最大的海上石油和天然气生产商,主要从事原油及天然气的勘探、开发、生产及销售,是全球最大的独立油气勘探及生产企业之一,于1999 年在香港注册成立,并于2001年在纽约证券交易所和香港联合交易所挂牌上市,2013年公司的美国存托凭证(ADRs)在多伦多证券交易所挂牌交易;上市以来,公司不断通过勘探、开发及收并购等形式扩大储量及产量规模,截至2023年公司油气储量和产量分别达67.84亿桶油当量和185.76万桶油当量/天。受美国制裁影响,公司于2021年先后从纽交所和多交所退市。2022年2月,中国海油正式回到A股主板上市。

当前,公司优质资产遍布全球二十多个国家和地区,海外油气资产占公司油气总资产约44.6%,海外净证实储量和海外净产量占比为约40.3%和约31.2%。2023年公司总营收达到4166亿元,实现归母净利润1238亿元;自2018年以来,营收和归母净利润分别复合增长12.84%和18.64%,其中油气净产量、石油液体价格、天然气价格分别贡献7.38%、3.01%、4.48%的复合增量。

财务估值:

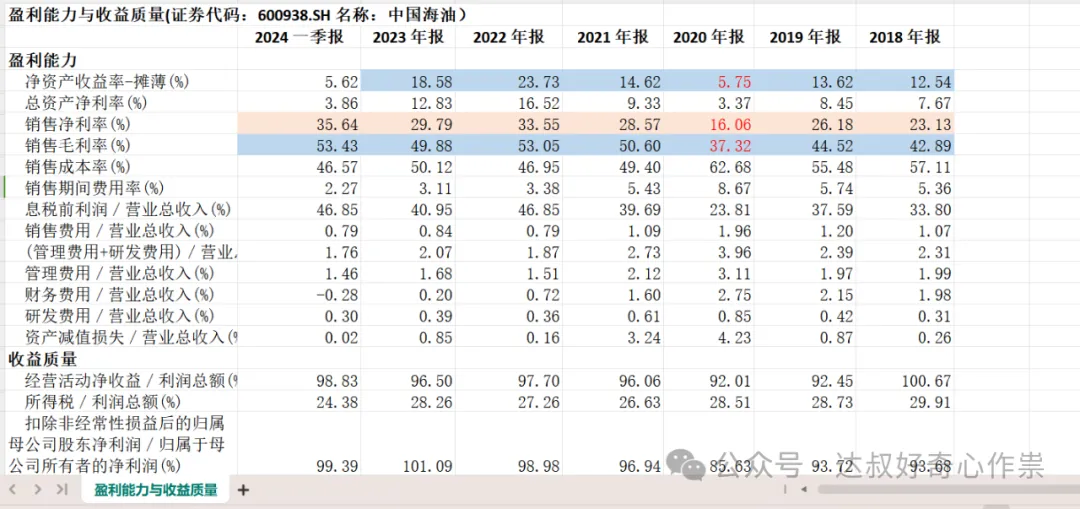

2020年至2023年,受益于油气价格维持高位,公司保持较强的盈利能力,提质增效取得积极成效,2023年公司毛利率达到约50%,ROE为19.6%。尽管公司保持着不错的业绩成长性,但近6年资本支出平均值高达1489亿,比净利润还多,造成了公司自由现金流的复合增速只有3.8%。

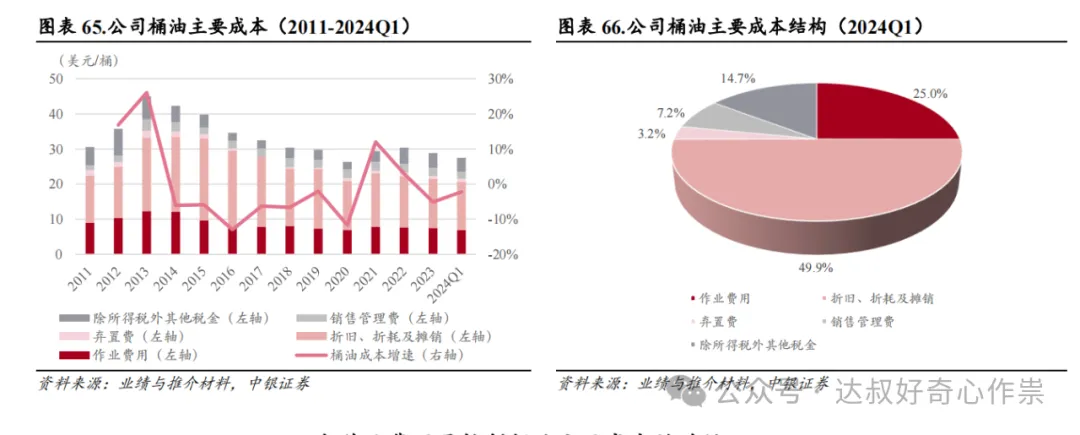

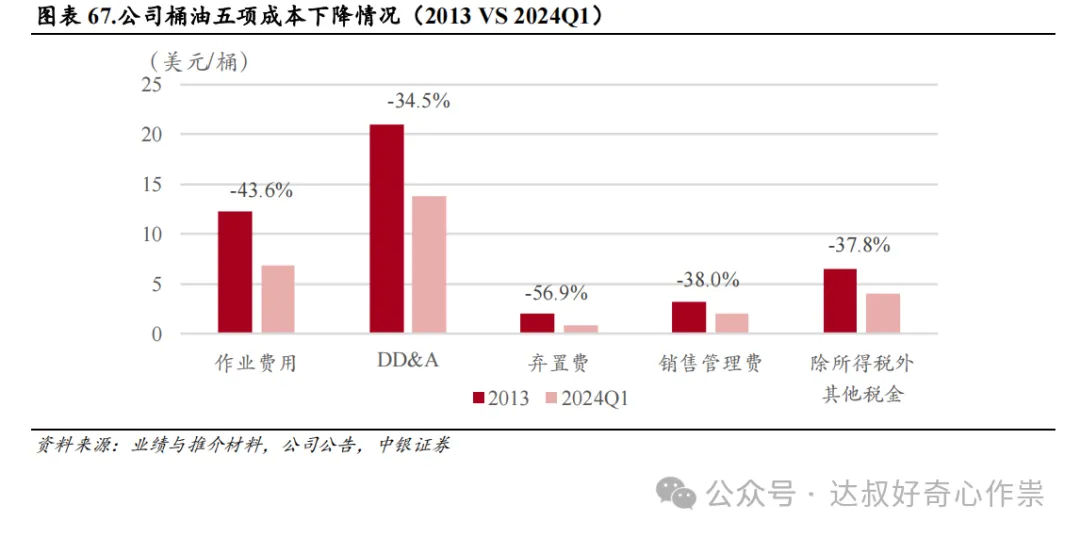

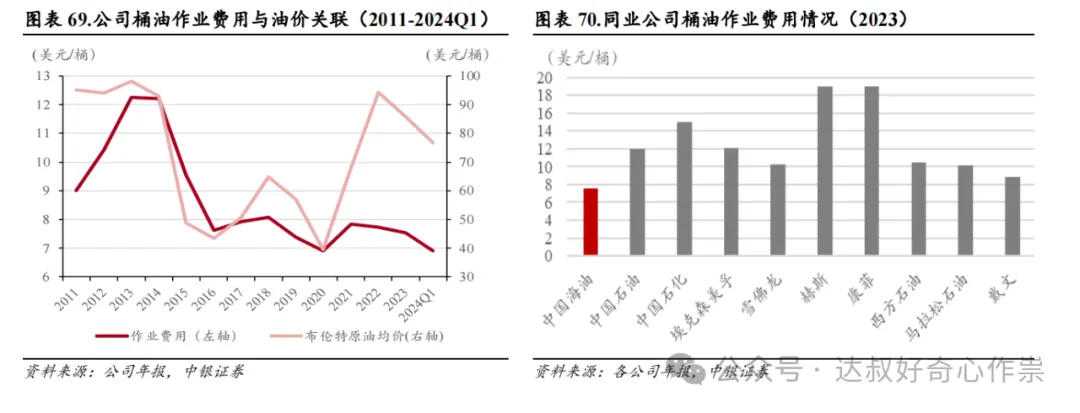

2023年公司桶油主要成本为28.83美元,主要包括生产操作费(即是作业费)、折旧和摊销、所得税除外的税金及附加、销售管理费用等。2013-2024 年一季度,公司桶油主要成本由45.02美元降至27.59美元,区间降幅接近40%,低成本是中国海油的核心竞争力之一(桶油作业费处于行业最低水平)。

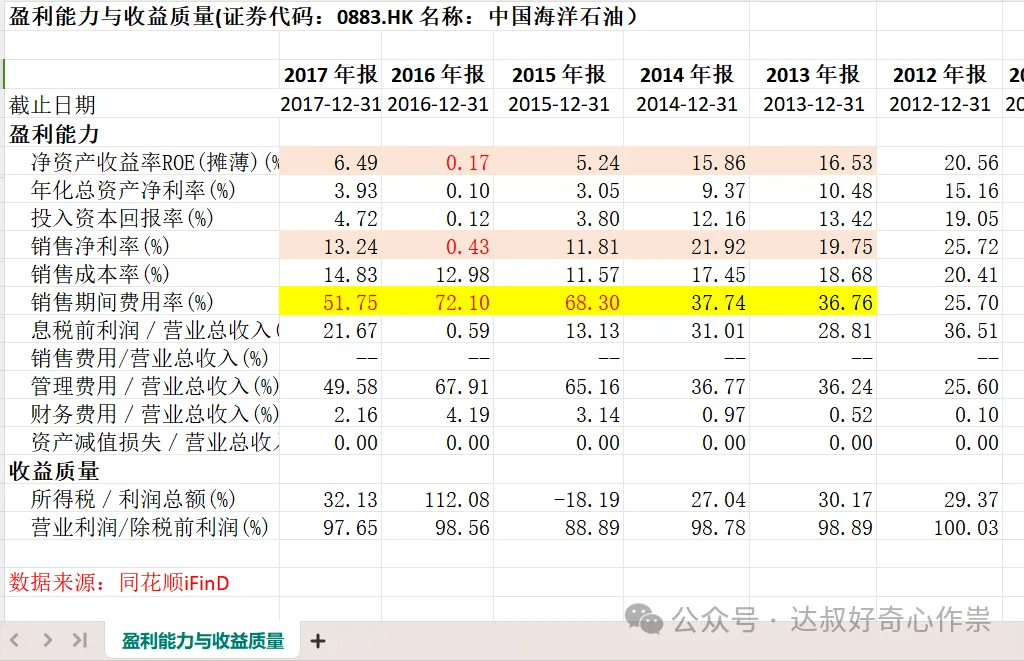

受油价波动影响,公司净利率和ROE波动较大,但只需要1到2年时间,公司整体盈利能力很快得以改善,近10年公司摊薄ROE和归母净利润分别约为12%和21%,并且是在资产负债率不超过40%的平均水平基础上实现的。

港股中国石油近十年的股息率(剔除掉两最高和两最低)的平均水平为6.26%(未剔除为7.67%),而近5年净证实储量6.46%的复合增长,代表的是创收营利的油气资产的增长,两者相加刚好接近ROE。截止至2024Q1,公司净资产和油气资产分别为7081亿和5953亿,有息负债大概为450亿,金融资产约为2300亿,所以粗略预估中国石油清算价值也应该有个7000亿——7800亿人民币之间。

假设未来5年,中国海油的净证实储量继续以6%复合增长,以12%的ROE作为投资回报率,则对应的股息率应该为6%,过去10年(剔除掉两高两低)的现金分红总额平均值为305亿(未剔除的为354亿),当前总股本为475.7亿,倒推出保守的建仓股价为305/475.7/0.06=10.69元(或未剔除两高两低的现金分红基数计算出来的建仓股价为12.4元)。未来受经济增长放缓及石化能源消费占比逐步萎缩等影响,笔者认为液体石油价格应该会恢复到疫情之前65美元/桶的正常合理价格,即在2023年的基础上下降了16.62%(1-77.96/65),对应2024年归母净利润也同步萎缩至1238*(1-16.62%)=1032亿,假设按照2023年的股利支付率42.88%,则现金分红为442.52亿,即对应6%股息率的建仓股价应该为15.5元(442.52/475.7/0.06)。当前A股中国海油的每股价格已经去到32.1元(港股的为22.5港元,约等于人民币20.92元,较15.5元溢价35%,不算涨得太疯狂),溢价相当高,而且还是正当市场资金火热扎堆红利板块的阶段以及中国海油刚A股上市不久;所以这只好标的笔者先关注了,或许等待下一次油价低迷周期,可能就是建仓的机会了。

End

#中海油登陆A股#

本文作者可以追加内容哦 !