拨云见日:中远海控市值评估中的常见误区解析

来自能源的革命的雪球专栏

@灬寒江天外丶 对我进行了细致且深入的批判,那些拿不住股票的股民往往就这样被误导了,所以需要拆解一下他评论中的认知误区,以下是他的留言:

市值是市场认可的价值,市值包含的因素很复杂,绝不是你只分析公司财务报表的几个指标和公司战略就能给出来的,你列出来的这些东西都是市场已知的东西,已知的东西如何能去对未来充分定价,未知的是什么?航运价格指数只是供需关系的一个反应,这行业说到底还是分析未来供求关系变化而不是公司管理如何优秀(除非大幅提高分红),美国未来会不会衰退导致需求大幅萎缩,地缘局势红海能持续多久未来会如何解决,从新增运力上看,21年大规模造的船这几年都会陆续交付,有效运力是在每年增长的,今年是因为红海的意外导致供需缺口阶段性运价大涨,你不可能不承认这一点。

他的认知误区有以下几点:

他的观点有很大的局限性:

市值的确不只由财务报表和公司战略决定,但忽视这些基本要素就像是忽略了建筑物的地基一样荒谬。没有稳固的基础,再高瞻远瞩的预测也只是空中楼阁。

他的观点经不起反问:

看来他认为只有未知因素才能影响市值,那么按照这个逻辑,我们是否应该忽略所有已知的财务健康指标,只等待那些不可预测的‘黑天鹅’事件来决定我们的投资决策呢?

他的观点自相矛盾:

他似乎认为已知信息不足以预测未来,同时又在用已知的运力增长信息来分析市场。这不是自相矛盾吗?如果我们真的不能从已知信息中学习到任何东西,那么所有的市场分析工具和方法岂不是都成了摆设?

他的观点经不起事实和逻辑进的反击:

历史一再证明,优秀的公司管理能够在供需关系变化中为公司带来竞争优势。他的论点似乎忽略了这一点,或者是选择性地忽略了那些不符合他观点的证据。全行业都亏损的年份,海控赚了238亿,这是事实。全行业都赚钱的时候,海控会不会赚更多?

他的观点忽视了海控多年来的成长:

他提到今年是因为红海的意外导致供需缺口阶段性运价大涨,那么请问,如果没有公司的妥善管理和战略布局,这些意外事件又如何能够转化为公司的实际利润和市值增长呢?

如果没有公司这十几年来的重组和转型布局,海控现在还是原来的中国远洋,根本就不会有机会享受集运牛市。

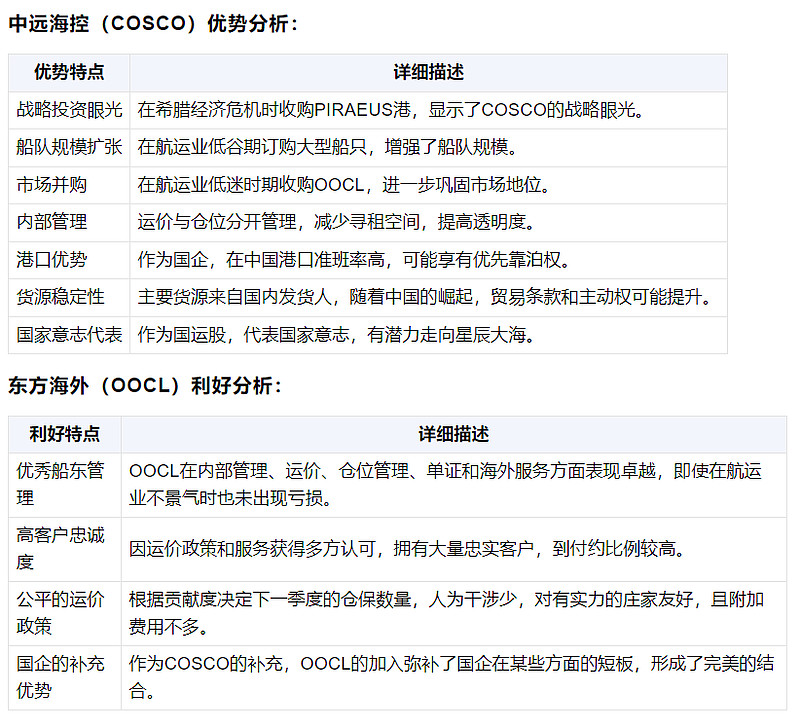

可以看一下一个上海一级货代几年前对中远海控和东方海外的评价:

作者:能源的革命

链接:网页链接

总结:

我们认同市场的不确定性是其固有属性,然而,将这种不确定性作为逃避深入分析的借口,无异于因天气预报的不完美而选择闭门不出,错失了探索世界的无限可能。在投资的征途上,我们不能因恐惧未知的迷雾而退缩,放弃对已知真理的追寻。正如航海者依靠星辰指引航向,投资者亦应借助深入的分析,照亮前行的道路。让我们勇敢地拥抱市场的波动,以坚定的步伐,迈向更加明智和富有远见的投资决策。

$中远海控(SH601919)$ $国药一致(SZ000028)$ $东方海外国际(00316)$ $#花园生物# #招商轮船# #中国船舶#

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !