上半年即将结束,A股公司开始陆续公布半年度业绩预报,其中,出现了不少业绩表现亮眼的公司。

凯中精密发布公告,预计上半年净利7000万-9000万,同比增长1068.44%-1402.28%。

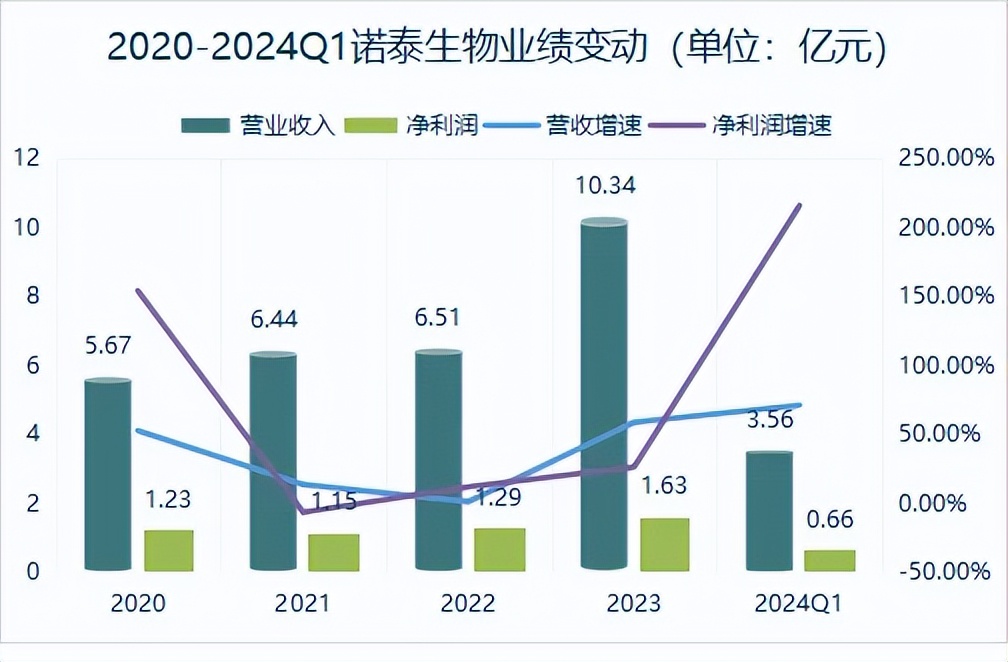

诺泰生物业绩预告,预计2024年上半年实现归母净利润1.8亿至2.5亿,同比增速在330%至497%。

诺泰生物能交出如此亮眼的成绩单,和其所处的减肥药行业密切相关,不仅是国内的减肥药企业,国外减肥药企业表现同样惊艳。

昨天,美股减肥药双雄市值均创历史新高,诺和诺德报收146.91美元;礼来制药报收904.61美元。

减肥药赛道,表现为什么如此强劲?

1、肥胖人群显著增加,严重危害健康

肥胖看似无伤大雅,但却是心脑血管疾病、多种癌症(如内膜癌症、乳腺癌等)、II型糖尿病,高血压等多种慢性病的重要诱因,被世界卫生组织列为导致疾病负担的六大危险因素之一,目前肥胖已成为公共卫生焦点问题。

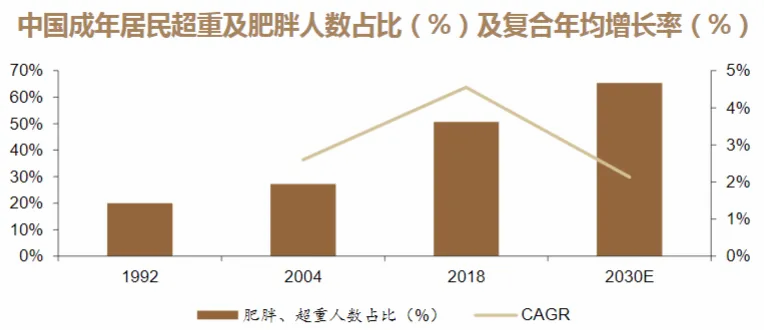

依据我国2020年的调查报告,2020年,在6~17岁的儿童青少年以及6岁以下的学龄前儿童中,超重/肥胖率分别达20%和10%。

到2030年,中国成人超重/肥胖合并患病率将达到65.3%,在学龄儿童及青少年(7~17岁)中将达到31.8%,在学龄前儿童(≤6岁)中将达15.6%。

简单以2020年成年人(16-60岁)人群近9亿,65%比例测算,成人超重及肥胖人群近5.8亿人。

2、技术进步,减肥药安全又有效

是药三分毒,过去,大多数人对减肥药存在心理抗拒,一方面是质疑其有效性,另一方面担心出现强烈的副作用。

但随着技术进步,多肽类减肥药在能够有效降低体重的同时又大大降低了副作用。

根据利拉鲁肽Saxenda和司美格鲁肽Wegovy针对无糖尿病肥胖人群的III期临床试验,GLP-1受体激动剂显示出良好的减重效果,两种药物分别减轻患者体重5.4%和12.5%。

多肽类减肥药绝大多数不良反应为胃肠道反应(如恶心、便秘等),通常程度轻微,且多发生于用药初期,随着身体的逐渐适应多数可以自行缓解。

新型减肥药的成功吸引了众多医药玩家的入局,2023年上半年礼来、诺和诺德接连开启多项大样本减重III期研究,彰显在布局减肥赛道的决心。

国内的信达生物、诺泰生物、华东医药、石药集团(新诺威)、恒瑞医药、博瑞医药、众生药业等企业也开始加速布局。

站在投资角度,哪家企业最值得投资者关注?

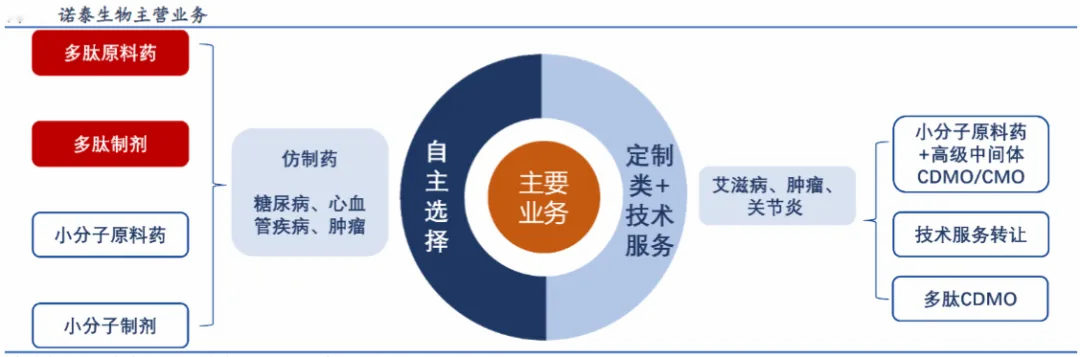

投资中,再好的逻辑最终反映在业绩上才有意义,诺泰生物业绩的突然爆发就是最好的证明,诺泰生物是一家聚焦多肽药物及小分子化药,并进行自主研发与定制研发生产相结合的生物医药企业。

本次预告显示,2024年上半年实现归母净利润1.8亿至2.5亿,2023年全年归母净利润为1.63亿,也就是说2024年半年利润就超过去年全年。

那到底什么导致了诺泰生物业绩的爆发?

1、多肽CXO业务激增

对于2024年业绩大幅增长的原因,公司解释是“自主选择产品”的持续放量及收入占比提升。

所谓的“自主选择产品”实际主要是大家熟悉的司美格鲁肽、利拉鲁肽等原料药。

2023年年报中,公司解释自主选择产品是围绕糖尿病、心血管疾病、肿瘤等,以多肽药物为主,以小分子化药为辅,自主选择具有较高技术壁垒和良好市场前景的仿制药药品(包括原料药及制剂)。

这一部分其实就可以理解为仿制药业务,不过是分为原料药和制剂,更具体一点可以叫做特色仿制药(多肽为主)。

这一部分2019至2023年的历年营收分别为:0.77亿、1.52亿、1.31亿、2.56亿和6.29亿。2022年基本翻倍增长,2023年持续加速。

所以,从诺泰的营收结构我们就能看出,2022年开始,随着司美格鲁肽、替尔泊肽等GLP-1类减重药市场的大爆发,公司多年在多肽药物制备方面的技术积累得到充分地发挥,承接了大量多肽CXO业务订单。

2、毛利率持续攀升

根据公司财报,导致诺泰生物业绩暴增的原因除了多肽类业务订单的增长外,毛利率的急速增长也是重要的原因。

2022年开始,诺泰生物的毛利率一路上行,并且增长速度越来越快,2023年增长了接近4个百分点,2024年一季度直接达到了67%以上,增长7个百分点。

根据公司业绩推算,2024年一季度利润6632万,2024年上半年净利润在1.8亿到2.5亿之间,也就是说诺泰二季度增速比一季度还要快。

二季度多肽业务的加速放量接近一倍,这意味着诺泰生物今年上半年的毛利率大概率要超过70%。

3、产能充足,客户实力强

目前,诺泰生物旗下产品司美格鲁肽、利拉鲁肽等6个原料药品种已在美国通过与制剂的关联技术审评。

司美格鲁肽等长链修饰多肽药物的单批次产量已超过10公斤,达到行业先进水平。

公司的多肽原料药也已经分布在美国、印度、加拿大、欧洲等海外市场,主要客户包括Cipla、Apotex、Chemo、Teva、Dr.Reddy、普利制药、齐鲁制药、健友股份等国内外知名制药公司。

从近两年业绩数据来看,诺泰的这番表述或许基本得到验证。

最后总结一下,受减肥制剂等生产供应需求猛增,以及多肽分子优异成药性等因素影响,多肽成为CXO行业内最受欢迎的方向之一。

有了GLP-1、多肽等数个当红产业标签的加持,订单随之迅猛增长,诺泰生物等布局多年的多肽CXO企业也一跃成为行业内业绩增长的“领头羊”。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !