风水轮流转,用来说德业股份再合适不过了!

数据显示,2024年6月公司市值蒸发近700亿,曾经倍受市场追捧的德业股份为何就落到了如今的境地?是受行业周期影响,还是自身发展后劲不足?今天来具体分析一下。

德业股份成立之初专注于模具等产品,2016开始进入逆变器行业,此后也吃尽新能源行业红利。

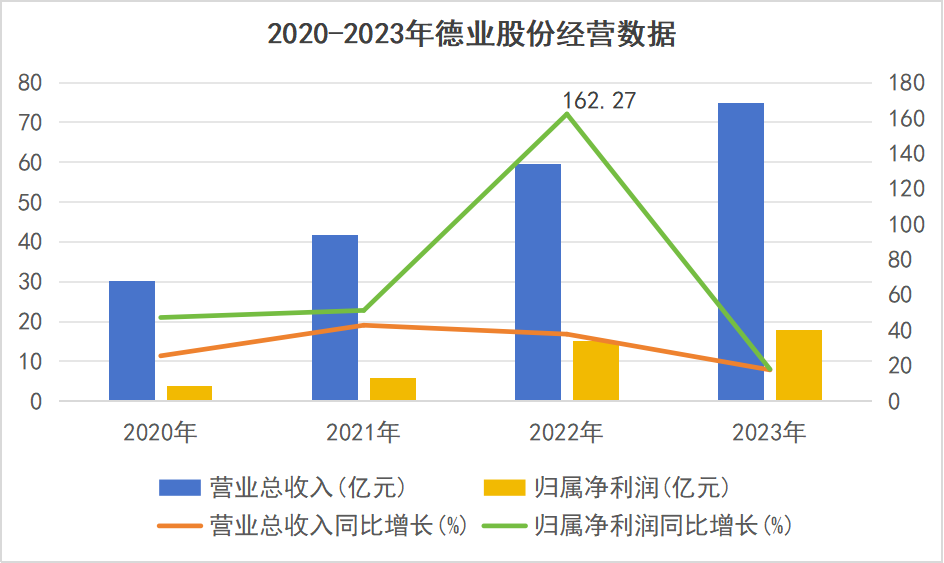

自2020年,公司营收一路上升,净利润同比增长最高达到162.27%,最低也为18.03%。2023年公司营收74.8亿,同比增长17.65%,净利润同比增长18.03%,可以说这一数据非常亮眼。

虽然,2023年净利润同比增长远不及2022年的162.27%,但整体业绩与横店东磁、禾迈股份、帝科股份、安彩高科等行业大头相比,已实现了较高速度的增长,整体上取得了较为不错的业绩。

但是,所谓隔行如隔山,面对现行行业周期大环境,就连深耕新能源行业多年的凯盛新能都不能免受其影响(2024一季度净利润同比增长-151%),更何况仅入行8年的德业股份呢?

2024年一季度公司实现营收18.84亿,净利润达4亿,营收同比增长-9%,净利润同比增长-26%,与凯盛新能相比,下降幅度已经很小了,可以说其盈利能力是比较稳健的了。

那么,是什么支撑了它如此稳健的业绩呢?

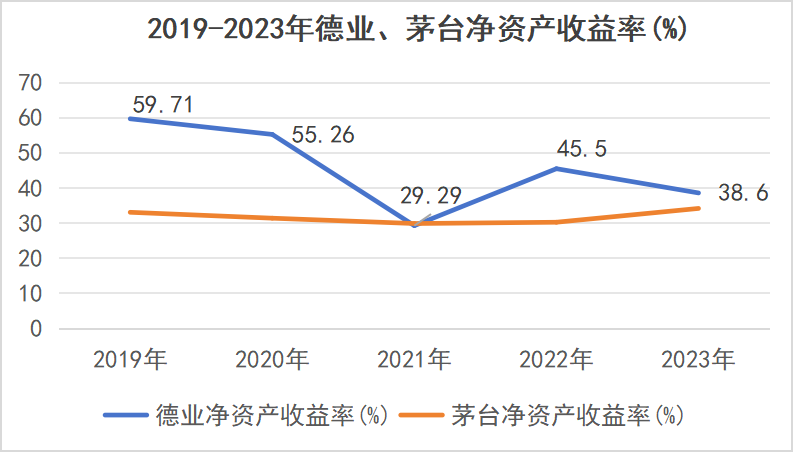

我们都知道,体现核心盈利能力强的关键,还是在净资产收益率ROE上。

数据显示,近五年来,德业股份ROE最高至59.71%,最低为29.89%,平均为45.67%,远超中信博、阳关电源、福莱特等行业巨头,甚至赶超茅台,稳居行业第一,可见其盈利能力的强悍水平。

那么,德业股份ROE为何如此强悍?

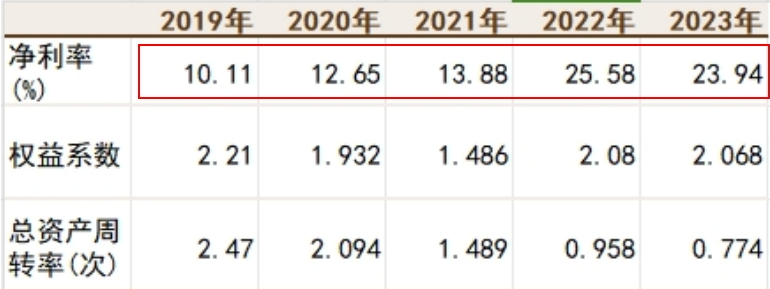

根据ROE的杜邦拆解分析,我们知道影响ROE的三大核心因素分别是净利率、总资产周转率以及权益乘数。

通过数据我们可以看到,与公司盈利能力密切相关的净利率变化最大,其中,净利率甚至从10.11%上升至23.94%左右,翻了一番,这也成为推动公司ROE强悍的核心指标。

进一步讲,公司净利率为何增长得如此之快?

我们都知道,影响净利率的因素,无非就是毛利率和费用端。

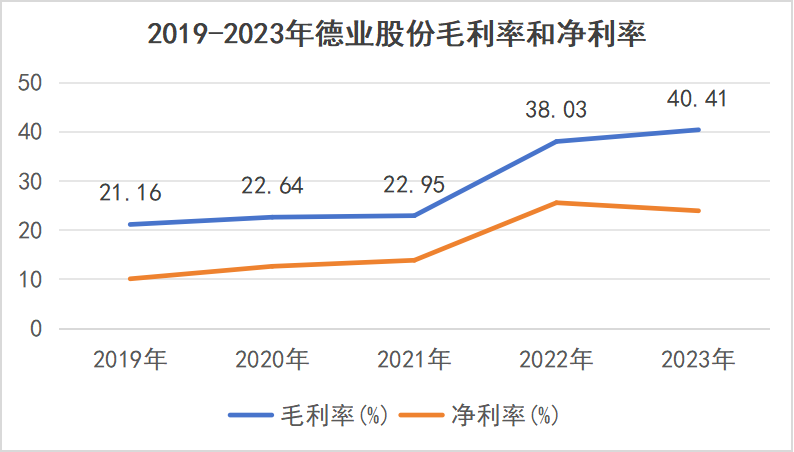

首先,毛利率方面。

自2019年公司毛利率整体上就呈现持续上涨的趋势,从2019年的21.16%到2023年的40.41%,其增长幅度之大,甚至2024年一季度公司毛利率也有36.33%,一度超越煜能科技、上能电气、奥德威等行业龙头,由此推动公司净利率的提升。

高毛利率主要依赖以下2点:

1.错位竞争

其高毛利率背后,是公司销售地区的错位竞争。

固德威、锦浪科技营收主要来源于中国、欧洲等地区,禾迈股份营收主要来源于拉美、欧洲及北美地区,而公司销售市场主要集中在巴西和南非等地区,与同行之间形成了错位竞争,有利于公司保持较高的毛利率。

2.逆变器销售量大

2023年德业股份逆变器销售毛利率达到52.33%,利润占比76.68%,可见,公司大部分盈利主要依赖于逆变器业务。

公司逆变器产品覆盖光伏及储能两大领域,目前已经形成储能、微型并网及组串式并网逆变器三大类产品并驾齐驱的产品矩阵。

得益于光储市场的高景气,逆变器业务迅猛发展。德业股份逆变器销售量从2021年的39万到2023年的89万台,销量增长还是很快的。

公司凭借产品优势、成本优势等能够快速占领市场。

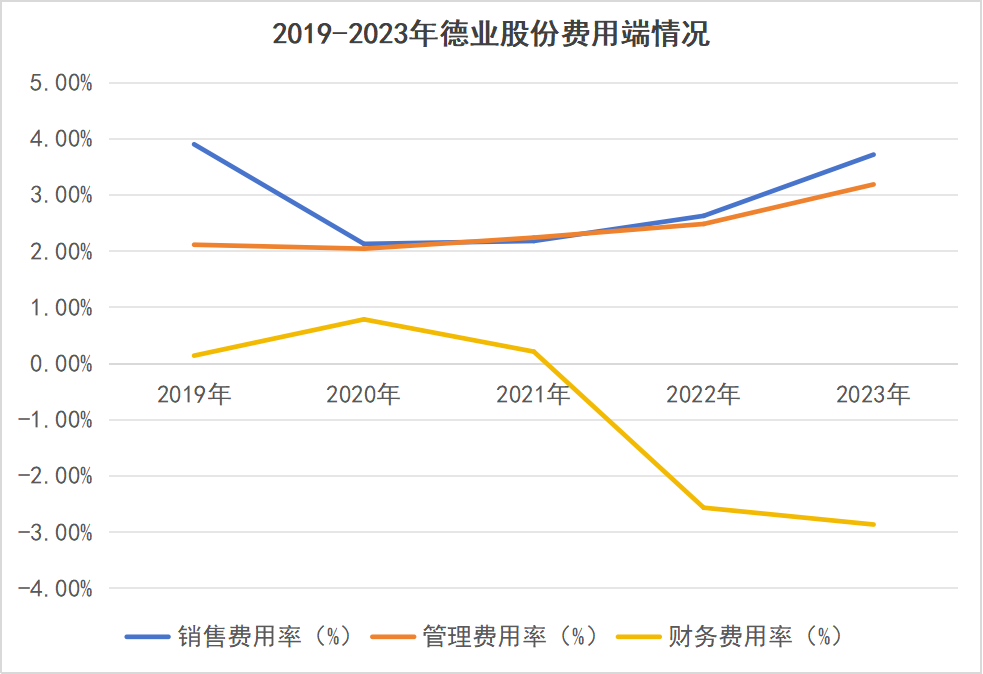

其次,费用方面。

影响净利率的除了毛利率,还有一个就是公司费用支出。

自2020年以来,公司财务费用率呈现稳定下降趋势,整体费用率控制在4%以下。

公司出身传统家电企业,之后大力开拓逆变器业务,但整体费用率仍控制在较低水平,并且公司营收增幅明显高于费用增幅,这充分体现了公司优秀的费用控制能力。

最后,公司在毛利率提升和费用端的强管控下,其净利率得到了明显的提升,进而带动了较高的ROE,促使了德业亮眼的业绩。

那么,在这些亮眼的业绩背后德业股份主要依赖于什么呢?有以下3点:

1.独特的销售模式

与阳光电源、锦浪科技等主打自主品牌的龙头企业不同,德业股份采用自主+贴牌的销售模式。这种与当地品牌商合作的方式,有助于降低外销的区域壁垒风险,快速打开市场并抢占市场份额。在南非、巴西等市场,德业股份的这一销售模式取得了显著成效。

这种模式的运用,不仅降低了公司的市场风险,还加速了业绩的释放,进一步增强了公司的盈利能力。

2.加速出海

近年来,公司采取更为积极的“走出去”的市场策略,在南非、德国、黎巴嫩等重要销售区域设立售后服务点,并取得了显著效果。2023年公司对南非销售额突破11亿元,增幅超过300%,毛利率维持在50%以上。

3.多边业务持续开拓

储能电池,德业股份的新战场。

储能电池系统成本中占比最大的就是储能电池,占到67%,其次就是储能变流器10%,二者合计占比接近80%。德业股份二者均有业务。

公司依托现有储能逆变器的销售渠道,发挥协同优势,有望迅速打开市场,并超过热交换器业务,成为公司业绩增长的第二战场。

那么,德业股份未来成长的成长性如何呢?

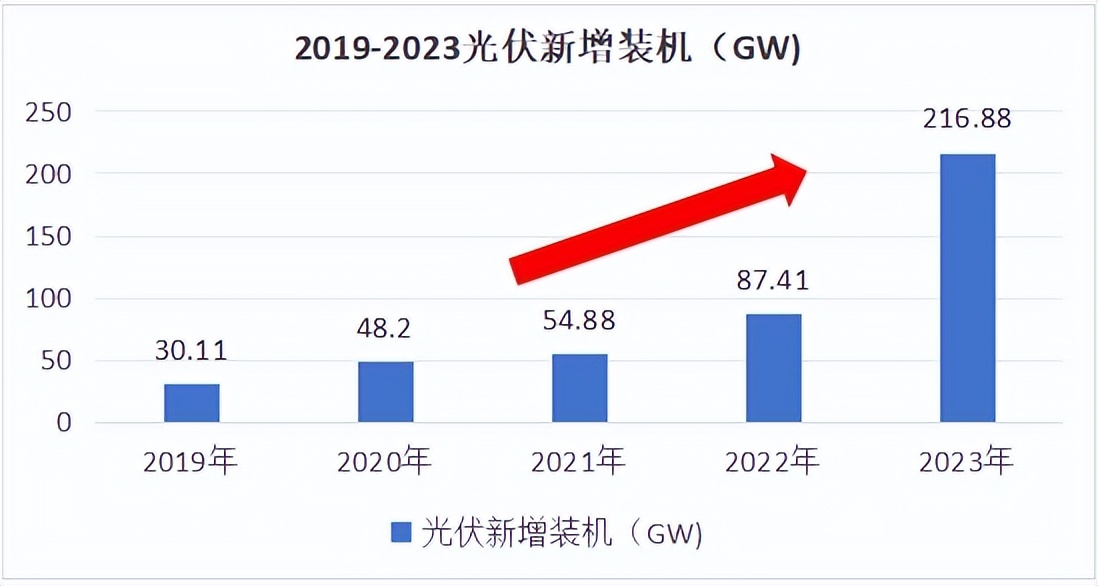

第一,光伏市场继续放量,渗透率提高。

发展以光伏为代表的可再生能源已经成为共识。2023 年全球新增光伏装机397GW,中国新增光伏装机216GW,同比增长117%,光伏装机继续维持高增。

另外,光伏各环节2023年价格均大幅下滑,供需关系逐渐平衡,预计2024年供给结构将持续改善各环节产能大量释放。

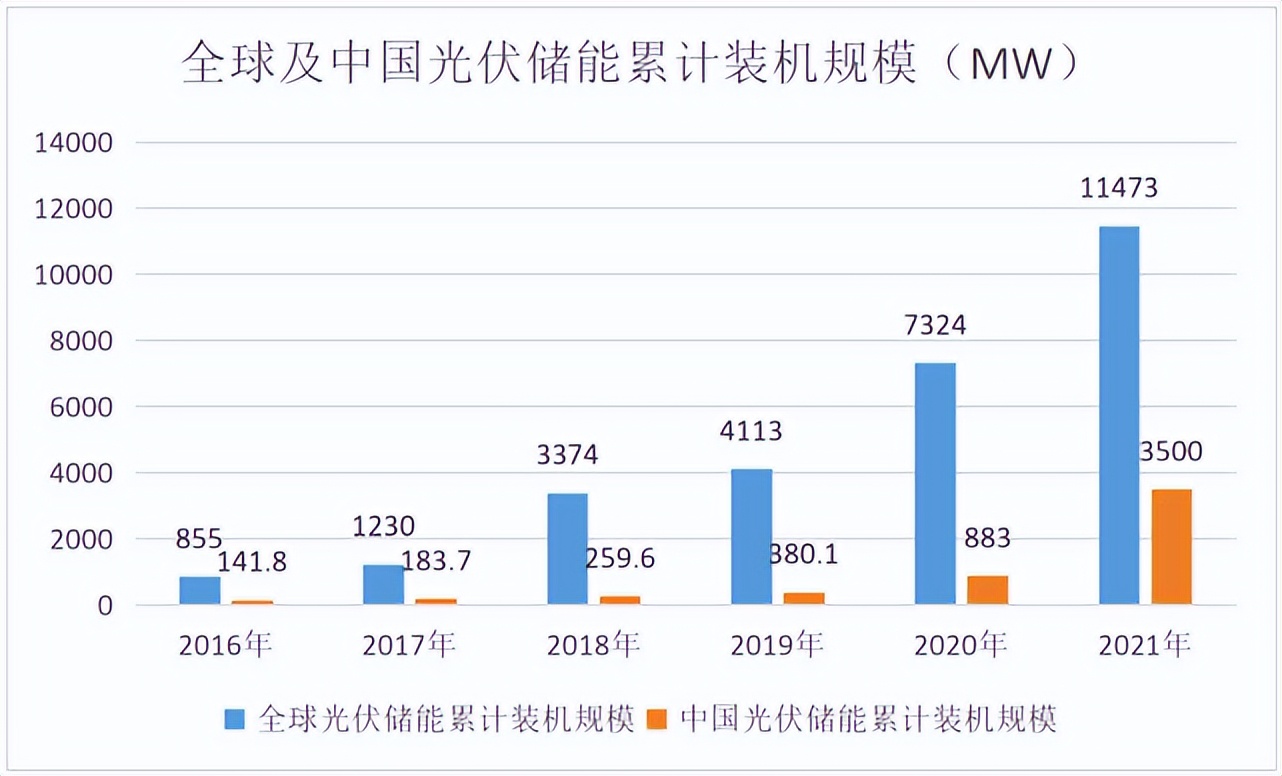

第二,光储市场需求突出。

在“双碳”战略大背景下,我国也在大力推动“光储一体化”项目建设。

尤其在美国、欧洲等电价较高、政策鼓励的国家与地区,“光伏+储能”系统已走进千家万户,成为用户侧降低电费支出、提高供电可靠性和减少环境污染的重要手段。

公司储能电池产品与自有储能逆变器协同发展,积极借助储能逆变器渠道向下游开拓储能电池包业务,有望实现快速增长。

光伏的高景气和储能市场的爆发,势必助推德业股份更上一个新台阶。

当前光伏行业景气度回暖、电力需求大幅攀升的背景下,德业股份凭借错位竞争实现了盈利能力的显著增强,甚至超越了大部分竞争对手。

展望未来,德业股份有望凭借其独特的竞争优势,实现业绩的持续增长。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !