广发基金$广发证券(SZ000776)$明星基金经理刘格菘,去年顶着财务造假质疑、立案调查、股价膝盖斩等利空“死扛”国联股份,屡屡陷入舆论漩涡。

6月25日,因与华为深度合作的牛股赛力斯$赛力斯(SH601127)$突然放量跌停,单日成交近百亿元,这位曾经“顶流”又被小作文袭击了一把。有媒体就该情况向广发基金相关人士确认,得到回复:“是传言。”

截至今年一季度末,刘格菘管理的6只基金现身赛力斯,其中3只进入前十大流通股东,不过从去年三季度开始刘格菘持续减持了这只股票。

刘格菘目前的重仓股,主要在光伏以及他赖以成名的半导体上,而光伏板块过去两年可谓深度调整。这样的背景下,刘格菘在管产品表现惨淡,出现“传言”偶然中或许也有某种必然。

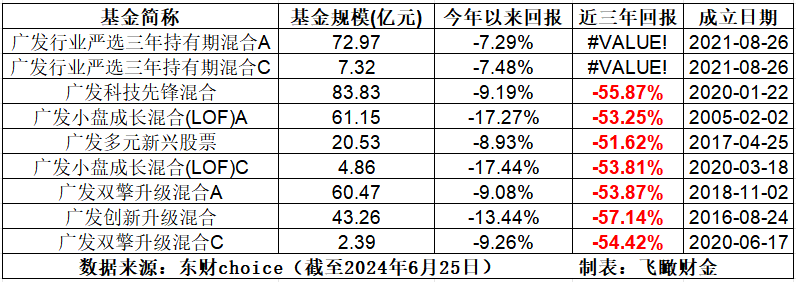

飞瞰财金注意到,刘格菘目前在管6只产品今年以来(截至6月25日)“全军覆没”,跌幅最少的也亏7.5%,而高的亏损幅度去到17.5%。这样,其任期回报最惨的产品跌幅高达54%,还是一只封闭三年的基金——“广发行业严选三年持有期混合”,目前该基金还有两个月才开放赎回。

刘格菘管理的其他5只产品,近三年回报也全部腰斩不止。

六产品扎堆赛力斯

“传言”突袭刘格菘

6月25日午后,新能源车牛股赛力斯盘中突发跳水跌停,股价最终报收85.71元/股,市值来到1300亿元附近。当日近百亿元的成交金额,也创下赛力斯今年以来成交新高。

对于赛力斯的突然放量跳水,有小作文称,“传言广发系爆仓了,刘格菘重仓光伏和赛力斯,光伏这边顶不住了,被动砍仓”。

对此,有媒体报道称,赛力斯内部人士回应称:“市场的正常波动和表现,如果有必要公司会另行说明的。”而第一财经就上述情况向广发基金相关人士确认,得到回复:“是传言。”

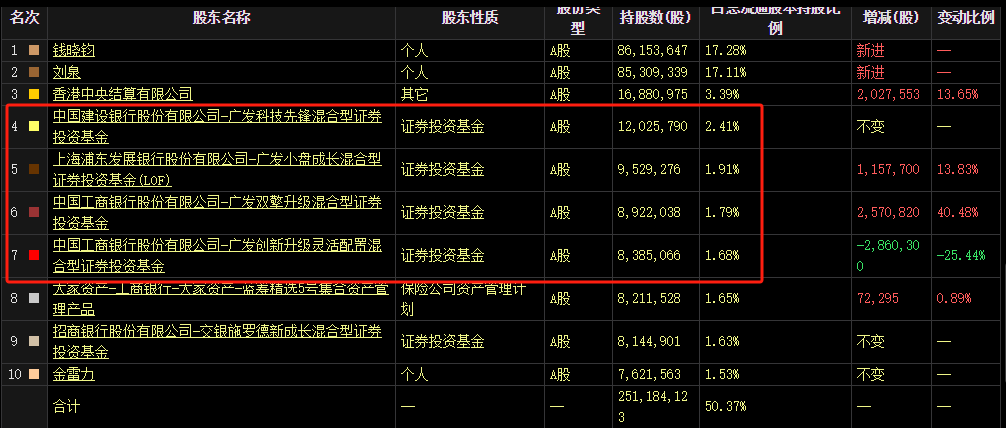

东财choice数据显示,截至今年2024年3月31日,持有赛力斯的前十大基金产品,广发基金就占了8只,抱团特征尤为明显,持股数量合计为3887.83万股,而其他26只公募产品,合计持有赛力斯才1330万股,只有广发基金持股量的约三分之一。

广发基金的持有主力正是刘格菘,其管理的6只产品全部进入前十,其中广发科技先锋、广发行业严选三年持有、广发小盘成长三只产品,还进入了赛力斯前十大流通股东。6只产品合计持有赛力斯约3550万股,占到广发系持股的约九成。

而这,还是刘格菘连续三个季度减持赛力斯后的结果。

去年半年度末,刘格菘管理的四只产品广发科技先锋、广发双擎升级、广发小盘成长、广发行业严选三年持有包揽赛力斯持股公募产品的前四名,合计持有约6300万股。截至去年三季度末,上述四产品持股量下降到约5800万股,去年末进一步下降到约3500万股,而今年一季度末下降到约3000万股。

酷似抱团国联股份

去年四季度已割肉

刘格菘开始布局赛力斯,则要追溯到2021年二季度,彼时赛力斯已经大涨了一段时间,涨幅约两倍,但首次成为广发小盘成长的重仓股。2021年三季度,刘格菘加大了布局力度,广发行业严选三年持有与广发小盘成长一道,双双进入赛力斯十大流通股东行列,合计持有超1900万股。

从那时起一直到今年一季度,刘格菘都会有两只及以上产品进入赛力斯十大流通股东行列。而如前述,刘格菘从2023年三季度开始减仓,从两个时点的股价来看,刘格菘未必能盈利,甚至还有可能发生亏损。

飞瞰财金注意到,刘格菘在赛力斯身上的抱团,与此前其多只产品抱团重仓国联股份的打法几乎如出一辙。只不过后者的教训更加惨痛,给持有刘格菘产品的基民带来了至少40亿元的亏损。

2023年12月26日晚,国联股份$国联股份(SH603613)$发布公告,公司涉嫌信息披露违法违规,收到中国证监会下发的《立案告知书》。此前,国联股份于2023年4月28日、5月16日两次发布“前期会计差错”更正公告,对2020年年报、2021年年报、2022年前三季度报告相关财务数据进行更正,导致多期财务报告信息披露不准确。

而更早之前,2022年11月23和12月8日,媒体发布两篇文章,质疑国联股份涉嫌利用融资性贸易助推业绩,引发市场高度关注。国联股份股价随之出现两波暴跌,爆雷前后,国联股份合计发生四个跌停。

而2020年四季度,刘格菘开始大举买入国联股份,此后各产品不同程度地加仓,期间国联股份股价也被无量一路推高。

到国联股份曝出被媒体质疑的2022年11月,刘格菘管理的四只产品广发科技先锋、广发小盘成长、广发双擎升级、广发创新升级灵活配置都已将国联股份作为重仓股,且还是第一重仓股,并全部进入国联股份十大流通股东。

彼时,四只产品合计持股达到了3884万股,占到国联股份总股本的7.79%,合计持股仅次于国联股份实控人刘泉、钱晓钧。在国联股份爆雷之前,四只产品合计持股市值约为50亿元。此后随着事情发酵,国联股份继续大跌并不时出现跌停,但“赌性坚强”的刘格菘,期间反而多次加仓。

直到2023年四季度刘格菘才认输砍仓,而此时其持有市值已不足10亿元,蒸发掉40多亿元。从国联股份龙虎榜数据来看,刘格菘痛下决心“割肉”,大概率发生在国联股份公告被证监会立案调查次日(2023年12月28日),当日公司成交额放大到了近20亿元,而卖出前五全是机构,卖出额达到10.34亿元。

近三年净值全部腰斩

两年半巨亏400亿

基金年报显示,2022年和2023年,刘格菘在管的6只基金没有一只实现盈利,两年合计亏损超365亿元。其中,重仓光伏、新能源的广发科技先锋和广发行业严选三年持有,两只基金的亏损就超过166亿元。

今年以来,刘格菘在管基金表现未见好转。

根据东财choice数据,截至6月25日,其管理的六只基金全部亏损,跌幅最多的是广发小盘成长,收益率为-17.27%(以A份额为准,下同),跌幅最少的广发行业严选三年持有,净值也下滑了7%以上。而今年以来沪深300则实现了1.33%的涨幅。

这样,刘格菘自2022年以来约两年半时间,亏损额保守估算也有约400亿元。截至2024年一季度末,刘格菘最新的管理规模已经缩水至357亿元,较2020年最高点的843.43亿元,缩水约57%。

事实上,如果看近三年业绩,刘格菘在管的6只产品净值全部腰斩,最高的亏损幅度达到了55%。

当家明星基金经理拉胯之下,广发基金给管理人的回报自然不会太好。据《国际金融报》,2022年广发基金旗下基金利润合计亏损815亿元。而2023年,广发基金再度亏损333亿元,两年合计亏损1148亿元。

当然,基金管理人目前基本收取固定管理费的制度下,又见基民财产和基金公司常见的“穷庙富和尚”的案例,巨亏并不妨碍广发基金的收入。

这两年间,广发基金依然收取了约140亿元管理费,其中2022年的管理费收入为73.57亿元,2023年的管理费收入为66.55亿元。根据广发证券年报披露的数据,广发基金2022年实现的营业收入为83.91亿元,净利润为21.34亿元;2023年实现营业收入为76.43亿元,净利润19.5亿元。

本文作者可以追加内容哦 !