渐入佳境,全球股市续扬

中国股市于7月份上涨,政治局会议释放出稳经济的政策信号后,市场信心大振,激励沪深300指数7月份上涨4.5%,上证指数亦上涨2.8%;港股方面,恒生指数7月份上涨6.2%,国企指数收高7.4%,恒生科技指数更是大涨16.3%。

美股方面,继6月份上涨后,在经济稳健扩张,通胀明显滑落、美联储暂停加息的预期升高,以及AI热潮持续等利好的推波助澜下,标普500指数整月份上涨3.1%,道琼斯工业指数上涨3.4%,以科技板块为主的纳斯达克指数也上涨4.1%。

美股来真的,续涨概率高?

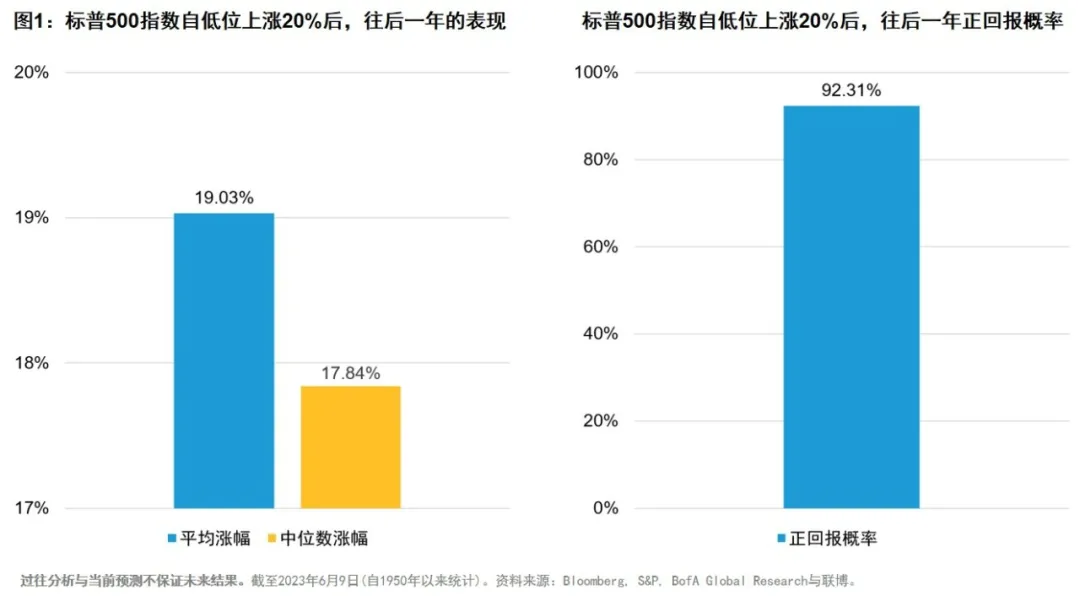

标普500指数自2022年10月中旬的低位起算,已上涨逾20%,正式迈入技术性牛市。历史经验显示,自1950年代以来,每当美股迈入技术性牛市后,未来一年上涨的概率高达92%,且平均涨幅达19.03%(中位数涨幅则为17.84%)。其中仅有一次例外,即美股正式迈入技术性牛市后没有继续上涨,反而迅速恢复跌势;这发生于2000年至2002年的互联网泡沫熊市期间,当时出现一波为期三个多月的熊市反弹(2001年9月至2002年1月,整段涨幅21.40%),但后继无力,美股恢复下跌,直到2002年10月份才正式落底、结束熊市。

联博认为,美股这次迈入技术性牛市后,虽然短期内不排除有小幅震荡回撤的可能性,但长期继续上涨的概率较高,主要原因是此轮美股的上涨并未激起如2000年互联网泡沫破灭前的大举投机活动,显示此轮牛市可能尚处于初期阶段。

上一期月度评论我们提到目前美股的融资余额显示个人投资者尚未大举投入股市,全球机构投资者对股票的配置也相对保守(相对债券),这些数据都证明现在离股市顶峰、人人讨论股票的「擦鞋童理论」场景还差得远。

此外,美国的宏观环境也正在改善,通胀已自去年6月份8.93%的高峰下滑至今年6月份的3.09%(消费者物价指数年增率,CPI),暗示美联储大幅加息的可能性已降低,这将舒缓利率上行对股市估值形成的压力。

随着通胀下滑,美国的消费者信心亦明显恢复,密歇根大学消费者信心指数已自去年6月的低谷50.0上升至今年7月的71.6。由于「消费」占美国整体 GDP 的七成,因此消费信心复原代表美国陷入经济衰退的概率已降低。

最后,美国标普500指数成份股的企业盈利有望自今年四季度转为正增长8%(二季度及三季度预估仍将同比衰退-4%及-1%),因此,随着基本面好转、通胀与加息风险降低,美股渐入佳境的概率有望提升。

悲观情绪弥漫,中国股市长期投资时点已至

投资者对美股参与热情不高的情况也同样出现在中国股市,不仅内资目前仍未大举入市,外资对中国股市的配置也来到历年的相对低位。下图2为全球主动型股票基金对中国的配置比例,最新数据仅剩6.9%(截至6月底)。不过,从历史的角度来看,当多数人都悲观的时候,却往往是长线的布局时点。由图2可以观察到,过往外资对中国的配置相较低迷之际,恰巧都是长线的较好买点,例如:2022年10月、2016年一季度,以及2014年二季度。因此,在情绪面来到低位(反向指标)、股市估值偏低,以及政策陆续出台等条件支持下,我们认为中国股市依然值得长线布局。

本文包含的信息反映了联博基金管理有限公司(下称“联博基金”)的观点以及截至本文发表日联博基金认为可信的信息。联博基金对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。联博基金不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

联博集团指AllianceBernstein L.P.及其关联公司,联博基金指联博基金管理有限公司。联博基金与股东之间实行业务隔离制度,股东并不直接参与联博基金的投资运作,股东的过往投资业绩不代表联博基金的投资业绩,且不构成对联博基金管理基金业绩表现的保证。

本文作者可以追加内容哦 !