一步之遥,重回牛市?

A股2月初开始自谷底翻扬,上证指数、沪深300指数及中证800指数自低点以来的最大反弹幅度分别为17.3%、16.2%及19.2%(截至3月22日,盘中最高与最低价计算),虽然暂未达到20%的牛市定义,但似乎仅剩一步之遥。

A股此时此刻自谷底反弹绝非偶然,联博在前几期的月度评论即提到:

(1) 熊市跌幅与过往回撤相当:沪深300指数成立以来,A股历经过5次的主要熊市(包含此轮熊市),多数熊市的最大回撤约40%多,与本轮熊市的最大回撤48%相当(以沪深300指数盘中最高与最低价计算),暗示跌幅已达到满足点,谷底回升的条件已成熟。(点击详见2023年10月份月度评论“好事多磨,大约在冬季”)

(2) 连跌三年后,第四年大概率上涨:全球股市过去百年的历史里,鲜少出现股市连跌三年的情况;借鉴美股、日股的历史经验,股市一旦像A股过去三年一样连续下跌,第四年大概率会上涨,而且通常将开启新一波牛市。(点击详见2023年12月份月度评论“三年过后,重返牛市?”)

(3) 美联储降息,外资回流A股:历史经验显示,境外资金流入/流出中国股市与美元利率呈现反向连动,当美元利率走低时,资金倾向回流中国股市。美联储在3月下旬的利率决策会议预期今年可能降息三次,历史经验显示这有利于资金回流中国股市,与近期外资明显回流A股的趋势不谋而合。(点击详见2024年1月份月度评论“美联储降息,或将有利A股”)

虽然A股的主要成交量仍由内资主导,但外资流入代表部分长线资金已开始关注A股的投资价值,特别是境外的养老金及主权基金等。从全球资产配置的角度来看,中国股市是目前全球主要股市当中,估值最具吸引力的市场之一,可解决不少国际投资者认为当前美股估值过高的痛点。目前美股的市盈率约22倍,比1990年以来85%以上的时间都昂贵,此时处于估值洼地的A股,由于市值庞大、流动性充足,反而是国际投资者分散风险的重要市场之一。

渐入佳境,后市可期

展望未来,联博认为A股后市仍可期待,除了上述理由外,近期宏观数据如社会消费品零售总额、工业增加值及固定资产投资等皆优于市场预期。虽然景气尚未全面复苏,但由于目前市场的预期不高,因此只要任何宏观数据、政策利好稍稍超越预期,便有机会带动股市投资信心。

此外,3月中旬证监会发布的四项“两强两严”政策文件,旨在提升上市公司的质量与公司治理,因为直接关乎上市公司长远的盈利质量与投资者回报,长期来说这将提振投资者对A股的信心。联博也在境外市场观察到,一旦政府强化对公司治理的要求与监管后,股市将迎来正向发展。例如,日本上市企业在政府长期要求其改善股东回报后,日股近年来已有脱胎换骨之势。

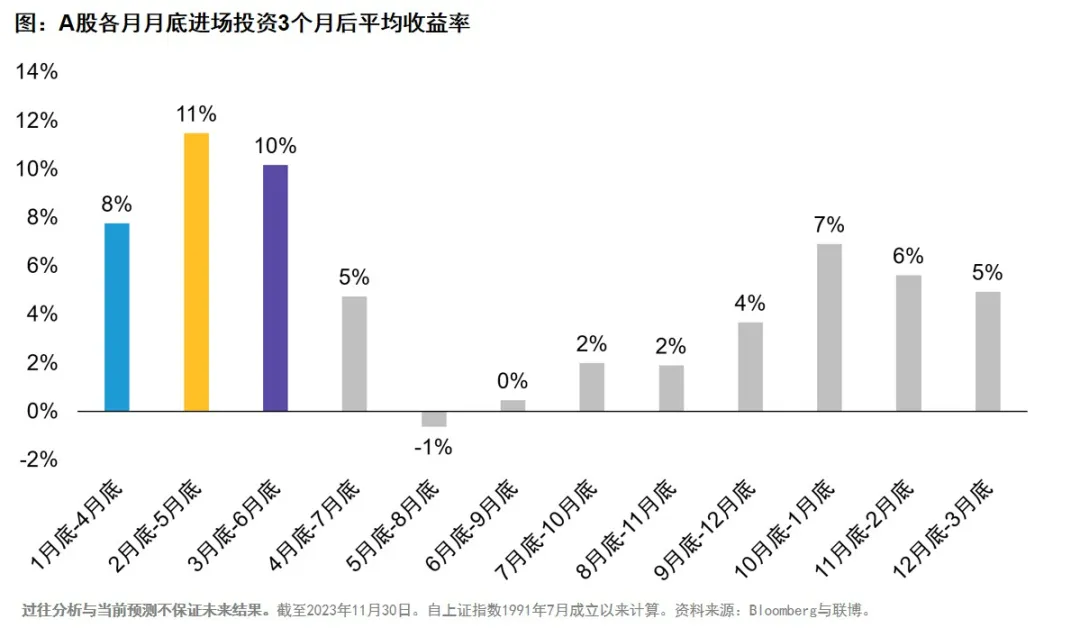

最后,短期而言,从季节性的角度来看A股已迈入胜率较高的时节,下图为A股长期以来每个月月底进场投资3个月后的平均收益率,历史统计数据显示,3月底进场投资A股3个月后的平均收益率为10%,为12个月份当中较高的月份。在A股回撤已与过去熊市跌幅相当、估值便宜、外资回流及政策陆续出台的支撑下,我们持续看好A股的投资机会。

本文包含的信息反映了联博基金管理有限公司(下称“联博基金”)的观点以及截至本文发表日联博基金认为可信的信息。联博基金对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。联博基金不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

联博集团指AllianceBernstein L.P.及其关联公司,联博基金指联博基金管理有限公司。联博基金与股东之间实行业务隔离制度,股东并不直接参与联博基金的投资运作,股东的过往投资业绩不代表联博基金的投资业绩,且不构成对联博基金管理基金业绩表现的保证。

本文作者可以追加内容哦 !