一、百亿营收达成,目标直指 150 亿

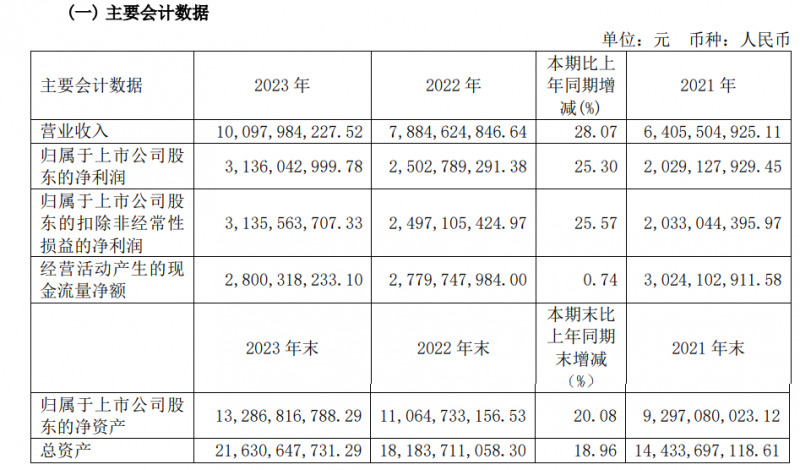

今世缘酒业在 2023 年财报中营收达到 100.98 亿元,同比增长28.07%,成功迈入百亿俱乐部。净利润为 31.26 亿元,同比增长 25.30%。董事长顾祥悦雄心勃勃,在近期举行的2023年业绩说明会上再一次放下豪言,提出 2025 年要挑战 150 亿元的营收目标。

二、全国化战略推进缓慢

1. 长期依赖江苏市场

江苏省内长久以来是今世缘的主要营收来源,2020 - 2022 年,省内营收分别为 47.68 亿元、59.33 亿元、73.35 亿元。2023 年前三季度,省外市场实现营业收入 6.05 亿元,仅占全部营收的 7%,省外市场开拓进展不大。

2. 省外拓展成效不佳

尽管在开拓全国市场上投入诸多,如省外经销商数量占比达 57.17%,但省外营收占比仍极低。

中国酒业协会理事长宋书玉介绍,“百亿营收是白酒企业梯队的一个分水岭。”酒水分析师蔡学飞也认为,“迈入百亿阵营意味着进入全国白酒行业头部名列,百亿也是酒企进入下一轮竞争的入场券,营收过百亿元为今世缘下阶段参与名酒竞争提供了软硬件基础与实践方法论。”

从百亿以上阵营的酒企看,全国化程度高是共性。茅台、五粮液两大巨头早已实现全国化布局;省外营收占比五成以上或接近五成的酒企有洋河、汾酒、泸州老窖等。2011年以来,今世缘省外收入占比维持在5%至7%,其中2020年至2022年前三季度,省外营收占比分别为6.45%、7.01%、6.6%。2023年前三季度今世缘省外市场实现营业收入6.05亿元,占比总营收约7%。

近两年,今世缘也在持续发力全国化,比如选择长三角地区,以及安徽、山东为主要省外市场进行突破。2023年前三季度省外的营收同比增长40.42%。今世缘此前在回应投资者提问时称,“省外市场随着品牌、产品、渠道投入逐步到位,总体势头是向好的”,未来“放大省内优势,做好省外培育,打造好重点板块市场,这是一条难但正确的道路”。

三、高端化进程中的问题

1. 高端产品市场表现欠佳

今世缘推出多款高端产品,如超高端品牌清雅酱香型白酒国缘 V9 等,但在市场上的销售情况并不理想。

在2009年就推出高端产品国缘V3和V6,开展全国化、高端化战略;2011年推出国缘V9超高端价格带;2023年又推出千元价格带产品国缘六开。目前看,其高端产品全国市场力有限。

2024年1月9日,新京报记者在今世缘天猫旗舰店搜索国缘产品,其40.9度国缘V3高端白酒500ml单瓶装显示已售300余瓶;49度国缘V6商务白酒500ml单瓶装显示已售100余瓶;52度国缘V9清雅酱香商务白酒500ml显示售46瓶;40度国缘六开500ml×4瓶显示已售8份,且以上产品折后价均较标价有大幅度优惠,如40度国缘六开500ml×4瓶标价5400元,折后价3996元。

2. 控量提价带来的存货压力

通过控量和提价冲高端,导致存货高企。2019 年三季报至 2023 年三季报,公司存货分别为 19.06 亿、21.95 亿、28.34 亿、30.42 亿和 40.93 亿,今年前三季度存货创新高。

四、基酒产能存疑

1. 基酒来源备受质疑

投资者对今世缘的基酒产能提出质疑,认为其在未扩产的情况下,优质基酒的供应存在问题,可能存在外购基酒或普通基酒掺入优质基酒的情况。

2. 产能增长依据不明

年报显示基酒产能从 1.5 万吨激增到 2.7 万吨,但公司所称的智能化升级改造及扩能对产能增加促进作用有限,且未听闻因酿造工艺改进带来的大幅产能提升。

3. 窖池条件限制基酒品质

今世缘的窖池年份较短,大多在 10 年左右,且在 2018 年以前没有陶坛,自产基酒品质可能难以保障高端产品需求。

五、跟风酱香引发争议

今世缘本是浓香世家,却在“酱香热”中跟风推出酱香产品。其“清雅酱香”工艺与传统酱香工艺不同,相关宣传标准也只是团体标准,消费者接受度存疑。

综上所述,今世缘酒业在实现百亿营收的同时,面临着全国化进展缓慢、高端化困境、基酒产能存疑以及产品策略争议等诸多问题,未来发展面临严峻挑战。

本文作者可以追加内容哦 !