飞天诚信科技股份有限公司于2014年上市,实际控制人为“黄煜”。公司是信息安全设备提供商和系统整体解决方案服务商。公司主要产品包括ePass系列USB Key、OTP系列动态令牌、ROCKEY系列软件加密锁、智能终端、芯片、软件产品、飞天智能卡及读写器等。

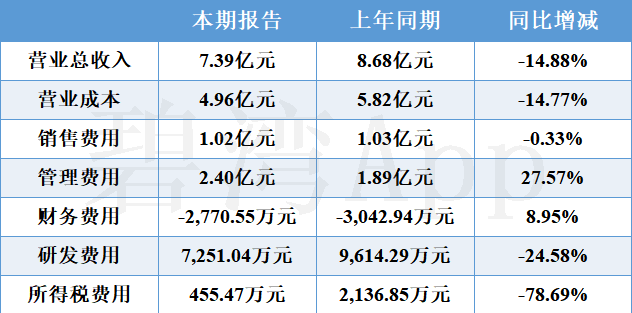

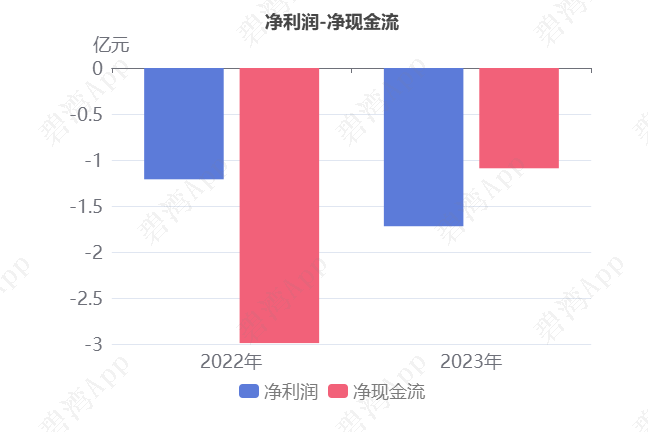

根据飞天诚信2023年年度财报披露,2023年年度,公司实现营收7.39亿元,同比小幅下降14.88%。扣非净利润-1.78亿元,较去年同期亏损增大。飞天诚信2023年年度净利润-1.72亿元,业绩较去年同期亏损增大。本期经营活动产生的现金流净额为-1,156.82万元,营收同比小幅下降而经营活动产生的现金流净额同比大幅增长。

USBKEY收入的下降导致公司营收的小幅下降

1、主营业务构成

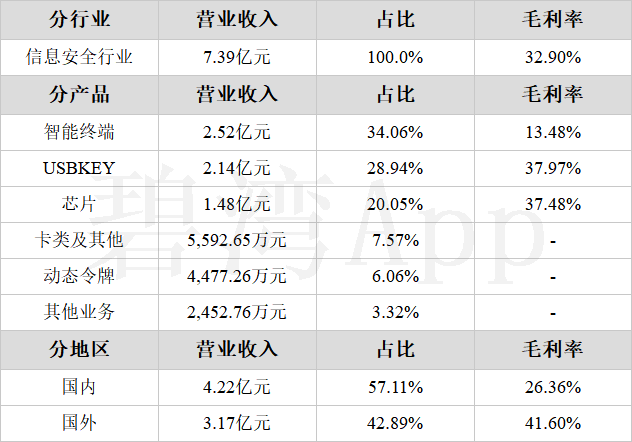

公司的主营业务为信息安全行业,主要产品包括智能终端、USBKEY、芯片三项,智能终端占比34.06%,USBKEY占比28.94%,芯片占比20.05%。

2、USBKEY收入的下降导致公司营收的小幅下降

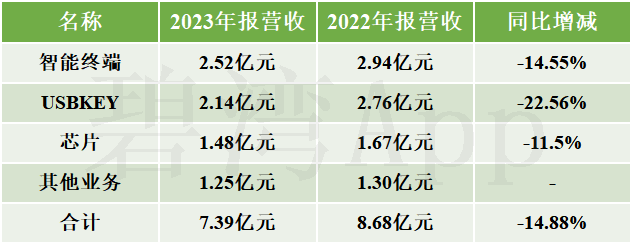

2023年公司营收7.39亿元,与去年同期的8.68亿元相比,小幅下降了14.88%。

主营业务小幅下降的原因是:

(1)USBKEY本期营收2.14亿元,去年同期为2.76亿元,同比下降了22.56%。

(2)智能终端本期营收2.52亿元,去年同期为2.94亿元,同比小幅下降了14.55%。

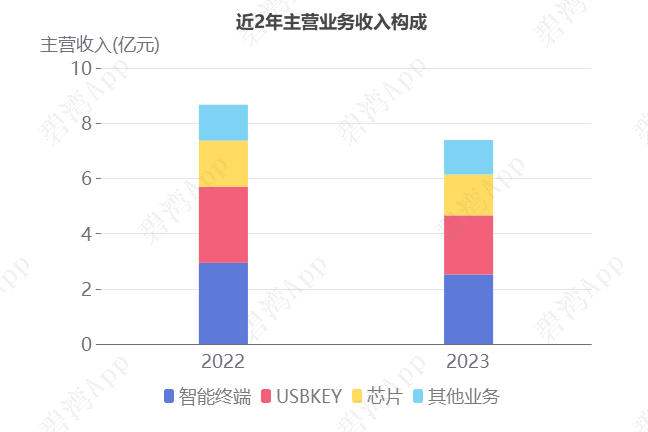

近两年产品营收变化

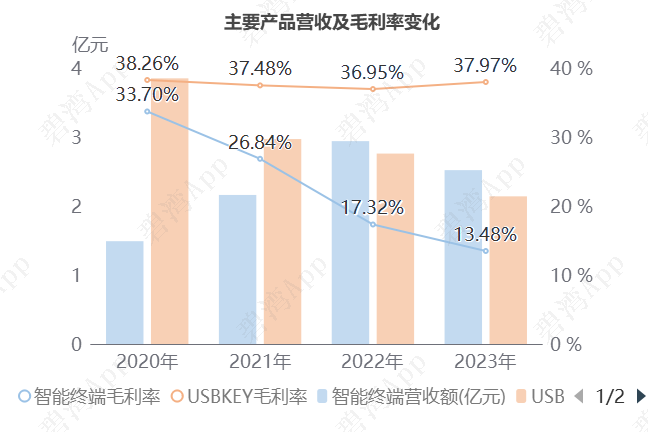

3、智能终端毛利率持续下降

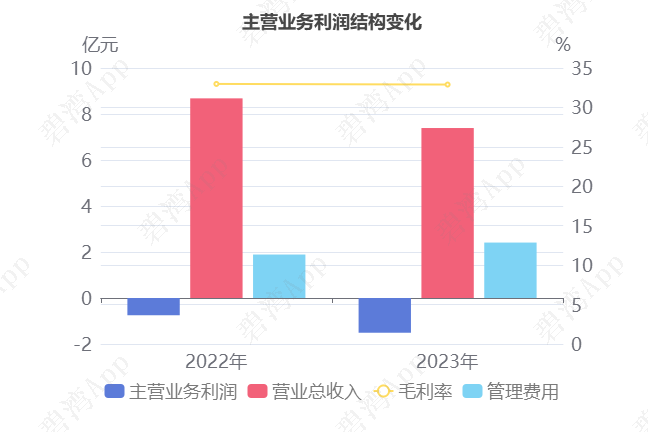

2023年公司毛利率为32.9%,同比去年的32.98%基本持平。值得一提的是,智能终端在营收额下降的同时,而且毛利率也在下降。2020-2023年智能终端毛利率呈大幅下降趋势,从2020年的33.70%,大幅下降到2023年的13.48%,2023年USBKEY毛利率为37.97%,同比增加1.02个百分点。

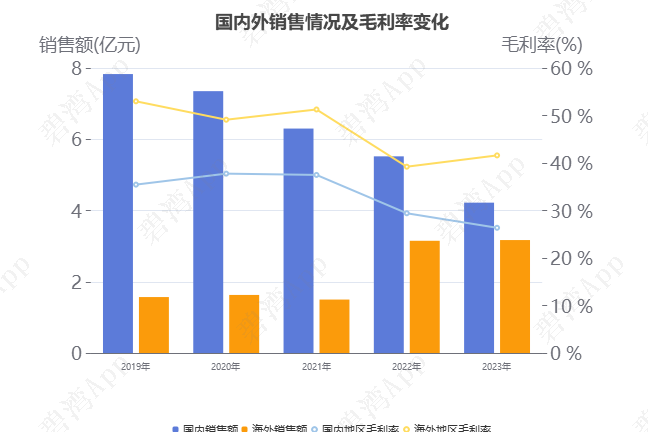

4、海外销售大幅增长

从地区营收情况上来看,本期公司国内外市场分布较为均衡。2021-2023年公司海外销售大幅增长,2021年海外销售1.50亿元,2023年增长111.54%,同期2021年国内销售6.30亿元,2023年下降33.0%。2019-2023年,国内营收占比从83.34%大幅下降到57.11%,海外营收占比从16.66%大幅增长到42.89%,海外虽然市场销售额在大幅增长,但是毛利率却从52.99%下降到41.60%。

5、主要发展实物销售模式

在销售模式上,企业主要渠道为实物销售,占主营业务收入的97.59%。2023年实物销售营收7.21亿元,相较于去年下降15.41%,同期毛利率为31.30%,同比下降0.63个百分点。

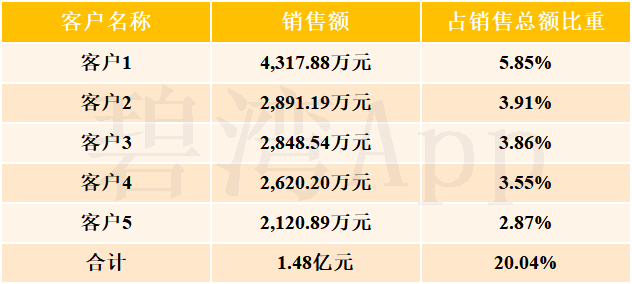

6、前五大客户集中度得到改善

目前公司下游客户集中度较高,前五大客户占总营收的20.04%,此前2019-2022年,前五大客户集中度分别为45.38%、40.28%、30.04%、24.04%,总体呈大幅下降趋势。

前五大客户销售情况

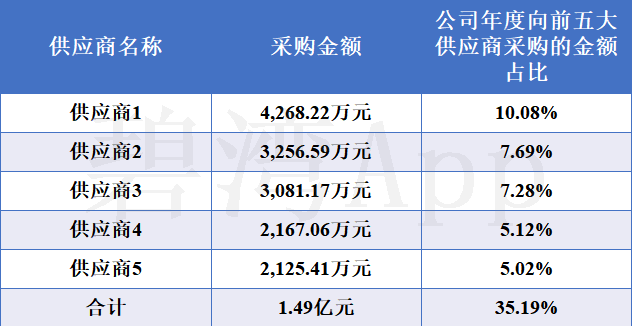

7、前五大供应商高度集中

目前公司上游供应商集中度非常高,前五大供应商占年度采购的35.19%。公司对第一大供应商存在一定的依赖,2023年第一大供应商占年度采购的比例高达10.08%。第二大供应商占比7.69%。

前五大供应商情况

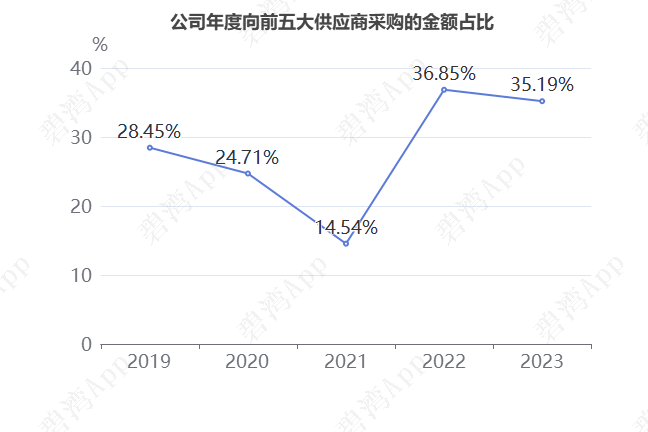

去年公司年度向前五大供应商采购的金额占比小幅下滑,从36.85%下降至35.19%,减少4%。

主营业务利润亏损增大

主要财务数据表

2023年年度主营业务利润为-1.51亿元,去年同期为-7,468.01万元,较去年同期亏损增大。

主营业务利润亏损增大主要是由于(1)营业总收入本期为7.39亿元,同比小幅下降14.88%;(2)管理费用本期为2.40亿元,同比增长27.57%;(3)毛利率本期为32.90%,同比下降0.08%。

2023年公司营收7.39亿元,同比小幅下降14.88%。虽然营收在下降,但是财务费用却在增长。

1、收益小幅下降

本期财务费用为-2,770.55万元,表示有财务收益,同时这种收益较上期小幅下降了8.95%。重要原因在于:

(1)汇兑收益本期为161.18万元,去年同期为421.02万元,同比大幅下降了61.72%。

(2)利息收入本期为2,751.52万元,去年同期为2,800.94万元,同比下降了1.76%。

财务费用主要构成表

2、费用下降

去年同期企业研发费用为9,614.29万元,占营收的11.08%,本期研发费用下降到了7,251.04万元,占营收的比重下降到了9.82%,研发费用下降的原因是:虽然资质及认证本期为914.07万元,去年同期为102.53万元,同比大幅增长了近8倍,但是职工薪酬本期为5,039.51万元,去年同期为7,916.96万元,同比大幅下降了36.35%。

研发费用主要构成表

3、费用增长

本期管理费用为2.41亿元,同比增长27.57%。归因于职工薪酬本期为1.92亿元,去年同期为1.40亿元,同比大幅增长了37.56%。

管理费用主要构成表

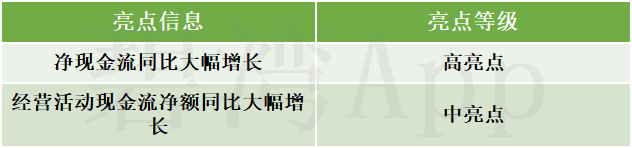

净现金流同比大幅增长

2023年年度,飞天诚信净利润为-1.72亿元,去年同期为-1.21亿元,较去年同期亏损增大。净现金流为-1.09亿元,去年同期为-2.99亿元,较去年同期大幅增长63.45%。

净现金流同比大幅增长是因为经营活动产生的现金流净额本期为-1,156.82万元,去年同期为-1.71亿元,同比大幅增长93.25%。

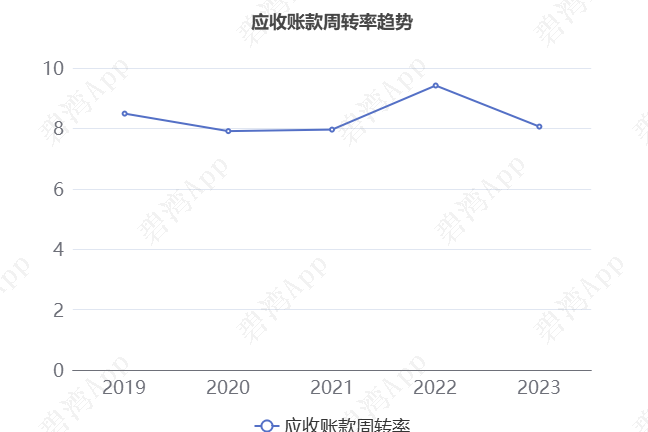

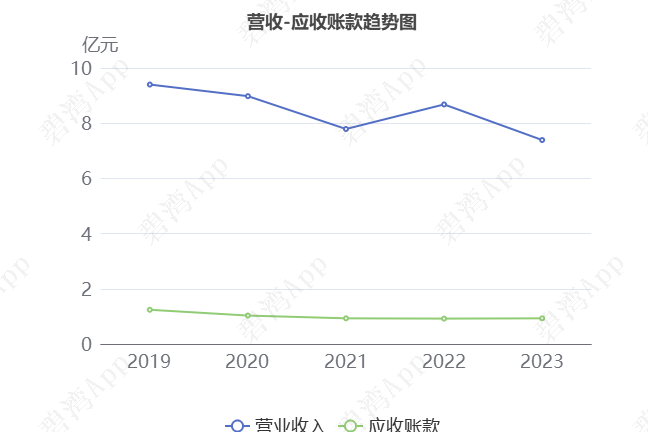

应收账款周转率小幅下降

2023年,企业应收账款合计9,276.28万元,占总资产的5.33%,相较于去年同期的9,156.70万元基本不变。

1、应收账款周转率小幅下降,回款周期小幅增长

本期,企业应收账款周转率为8.06。在2022年到2023年,企业应收账款周转率从9.42小幅下降到了8.06,平均回款时间从38天增加到了44天,回款周期增长,企业的回款能力小幅下降。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“应收账款坏账损失”之前的水平)

营业收入为7.39亿元,应收账款为9276.28万元,在2022年到2023年飞天诚信营业收入从8.68亿元小幅下降到了7.39亿元。2023年飞天诚信应收账款为9276.28万元,同比去年无明显变化。

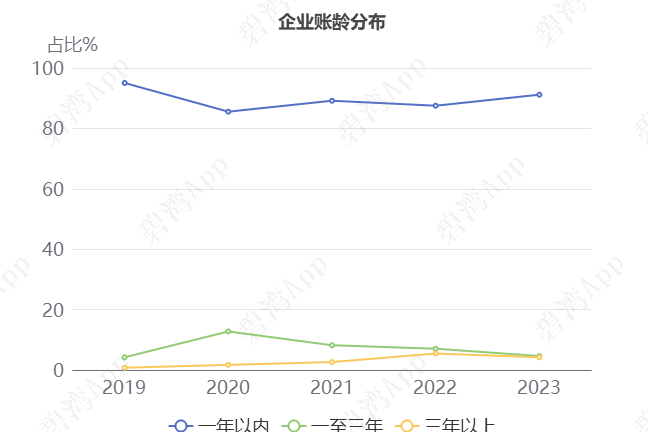

2、一年以内账龄占比小幅增长

从账龄结构情况来看,本期企业一年以内,一至三年,三年以上应收账款占比分别为91.16%,4.63%和4.21%。

同行比较分析

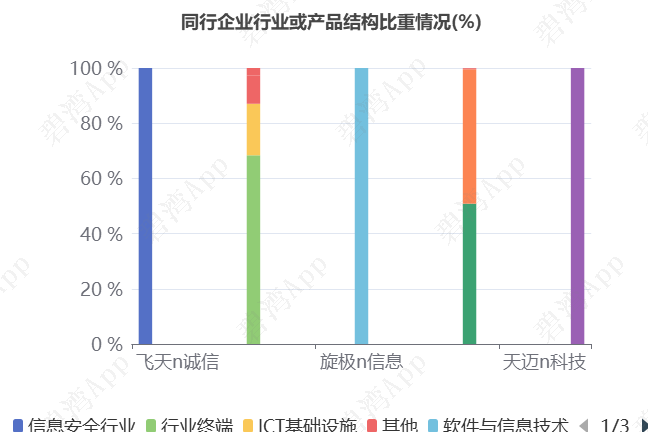

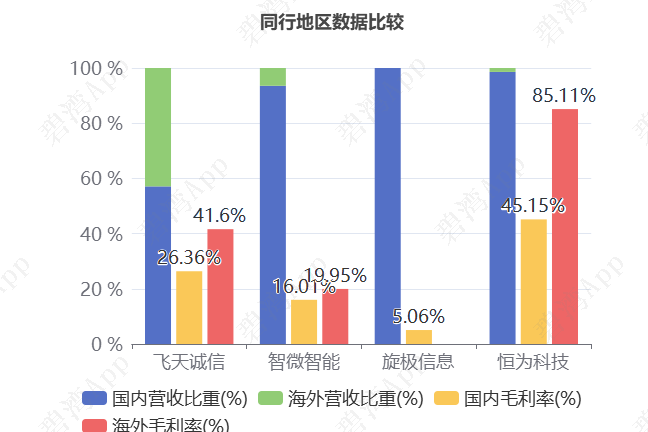

一、业务模式比较

同行地区分布方面,2023年飞天诚信国内外市场分布均衡,同期旋极信息仅在国内市场销售,智微智能、恒为科技主要集中在国内市场。市场毛利率方面,2023年公司国内市场毛利率与其他3家同行企业(智微智能、旋极信息、恒为科技)的平均毛利率22.07%较接近。同期公司海外市场毛利率低于其他2家同行企业(智微智能、恒为科技)的平均毛利率52.53%。

二、财务指标比较

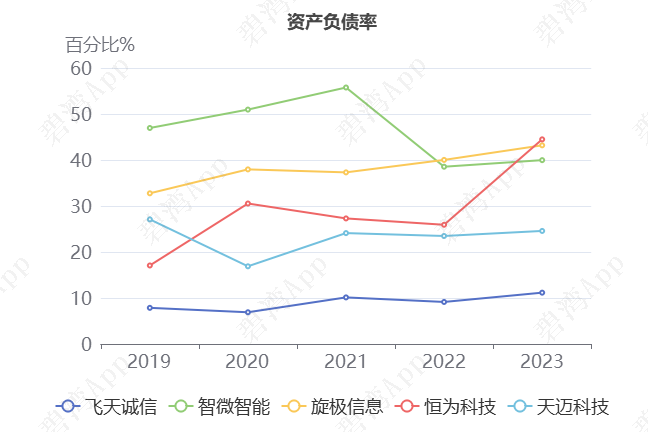

1)资产负债率低于行业均值

2023年飞天诚信的资产负债率为11.16%,从同业对比情况来看今年该行业可比上市公司的资产负债率的平均值为32.68%,而飞天诚信的11.16%的资产负债率相比于同行业可比上市公司较低。

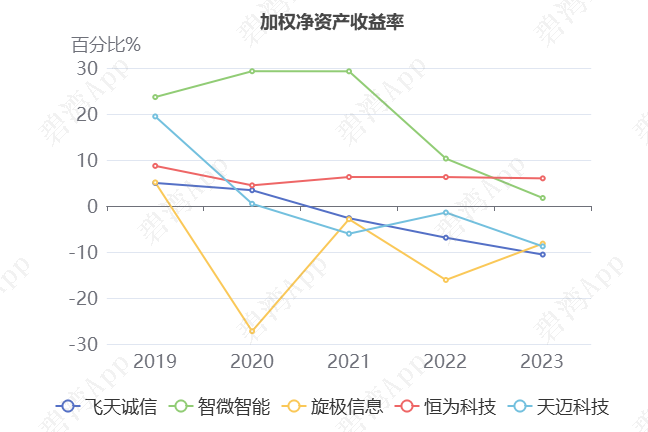

2)加权净资产收益率低于行业平均水平

2023年飞天诚信的加权净资产收益率为-10.56%,从同业对比情况来看: 今年该行业可比上市公司的加权净资产收益率的平均值为-3.95%,而飞天诚信的-10.56%的加权净资产收益率低于行业平均水平。

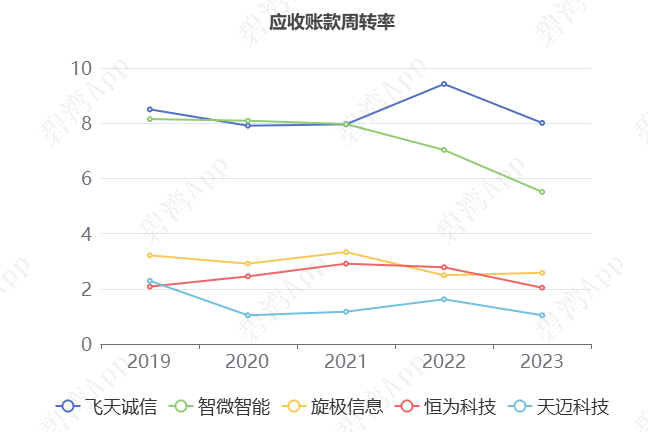

3)应收账款周转率高于行业均值

2023年飞天诚信的应收账款周转率为8.01,从同业对比情况来看: 今年该行业可比上市公司的应收账款周转率的平均值为3.84,而飞天诚信8.01的应收账款周转率在同行业可比上市公司中处于较高水平。

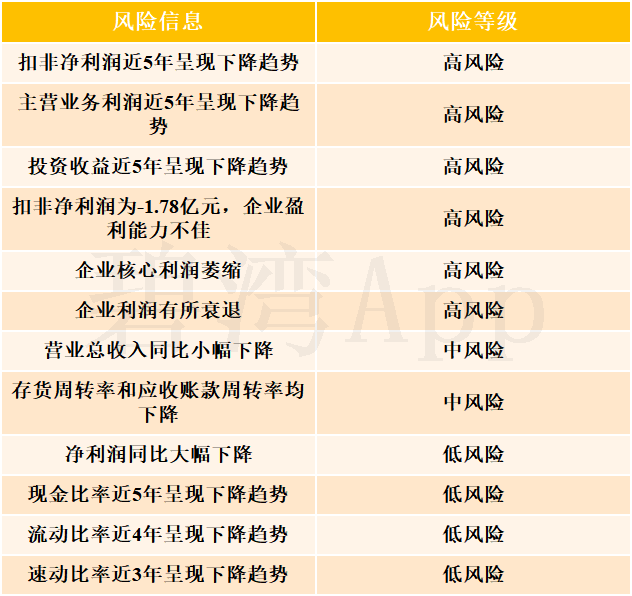

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

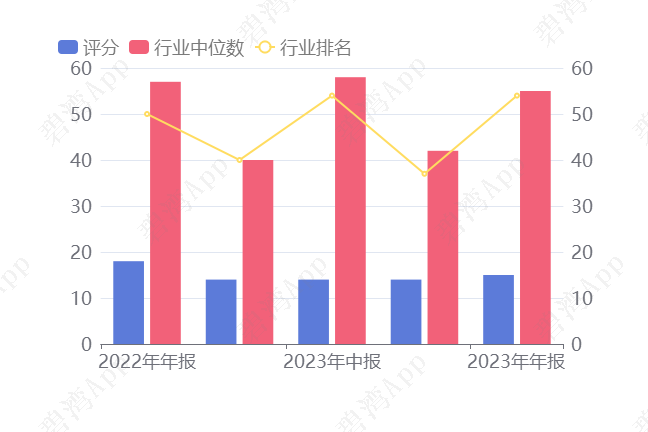

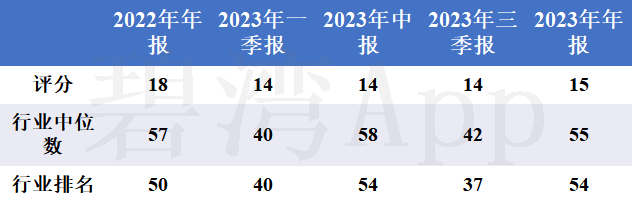

3、经营评分及排名

经营评分:15总排名:5236/5465

行业排名(其他计算机设备):54/59

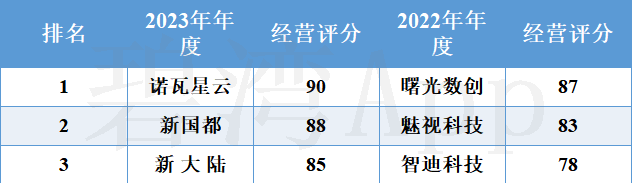

其他计算机设备行业经营评分排名前三名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !