(题图)

文|新熔财经

作者|宏一

本来做着钱生钱的“美梦”,现在倒好,本金都不一定拿得回来。

因为不想把“鸡蛋都放在一个笼子里”,所以前几年在理财的时候一部分放在银行定存,一部分买了黄金,还有一部分就准备买股票。

作为一个关注银行行业很多年的人,我深知银行板块市值大、流动性高 ,在经济平稳或者增长的情况下,通常会持续保持良好的运营状况,并且能够带来较为稳定的股息收入。

精心挑选后,考虑到江浙沪是一块繁荣的经济沃土,于是在2020年我all in 了浙商银行,那时浙商银行每股大概是4.2的样子。

然而从我入手开始,浙商银行的股价就一直萎靡不振,一路下行,即便是今年银行股因高股息率受到市场资金青睐,板块企稳回升明显,浙商银行的股价还是难以突破3元大关。

明明是拥有着“全国性股份制商业银行”这一稀缺牌照,展业不受地域限制的优质标的,浙商银行的股价为什么这么“不争气”?

业绩飘红、股价大跌,浙商银行被错杀了吗?

股价表现不理想,但浙商银行的业绩增速其实并没有“拖后腿”。

2023年浙商银行的营业收入为637.04亿元,同比增长4.29%;归属于股东的净利润为150.48亿元,同比增长10.5%,截至2023年末,资产总额3.14万亿元,同比增长19.91%。

2024年一季度,浙商银行的营业收入184.07亿元,同比增长16.65%;归属于股东净利润59.13亿元,同比增长5.12%,营收增速多次位居股份行首位,净利润增速也颇为亮眼。

好的业绩表现,固然能带给投资者更多的回报预期,但浙商银行的股价仍持续在低位徘徊,说明风险偏好有所谨慎的投资者从浙商银行的“成绩单”中,看到的不止有增长,还有高企的不良率。

根据最新的财报数据显示,截至2024年3月末,浙商银行的不良贷款率为1.44%,较上年末持平。

虽然近两年浙商银行的贷款不良率一直在逐渐下降,但不良贷款余额却在增加,截至2024年3月末,浙商银行不良贷款余额253.24亿元,比上年末增加7.28亿元。

此外,浙商银行的不良率尽管有所下降,但是仍高于行业平均水平。国家金融监管总局发布的2024年一季度银行业主要监管指标数据显示,一季度末,大型银行、股份制银行不良率均为1.25%。想要博得更多的投资人的“芳心”,接下来,浙商银行或许还是需要继续改善资产质量,加强风险抵补能力。

再者,持续承压的资本充足率也引起了投资者的警惕,浙商银行一季报显示,截至2024年3月末,浙商银行资本充足率12.54%,一级资本充足率9.90%,核心一级资本充足率8.60%。

对比上年末都有所微涨,但也仍只略高于监管的最低标准,在股份制银行中处于拖后位置,而在浙商银行资本充足率不断下滑的背后,是其地产贷款不良率在不断抬头。

从2021年到2023年,浙商银行贷款中的房地产业不良率从0.62%上升2.48%,成为该行贷款第二高的行业。

尤其是恒大暴雷,对浙商银行不良贷款总额增长影响巨大。“市井财经”报道,截至2020年6月30日末,恒大负债涉及超过128家银行和逾121家非银行金融机构,借款余额2163亿元,其中浙商银行107亿元,风险敞口仅次于民生银行和农业银行。

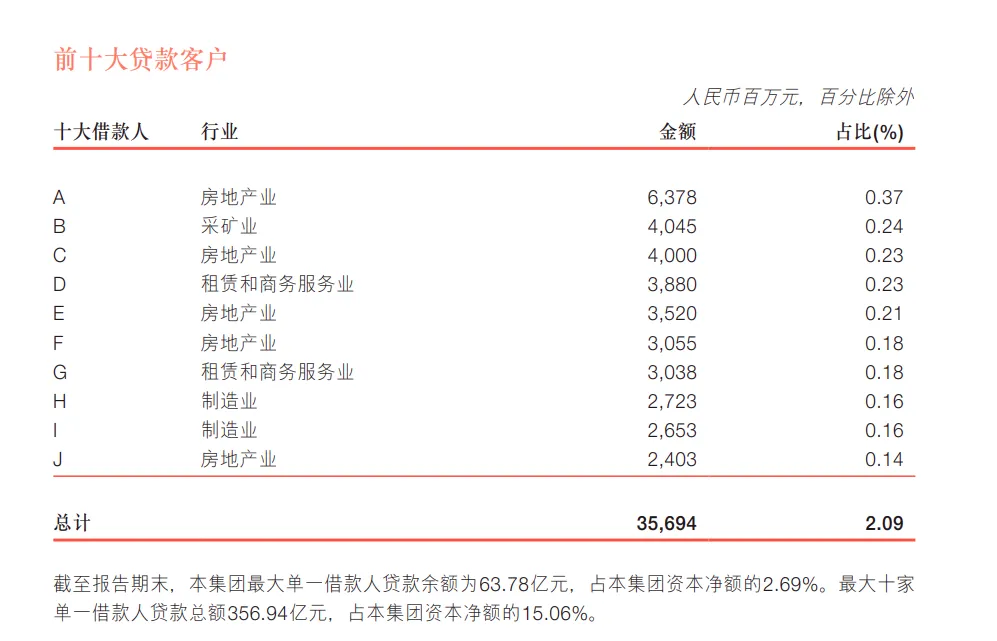

另外,在浙商银行前十大贷款客户名单中,房地产业客包揽了5个席位,其中第一、第三、第五均为房地产客户,所占金额比重最大。

(图源:浙商银行财报)

需要注意的是,随着房地产行业压力的加大,浙商银行的房地产不良贷款率或将持续上涨,然后影响资本充足率,这不仅会拖累浙商银行的资产质量和金融安全,还意味着其在很长一段时间内,在应对未来风险冲击的管理上,会显得相对疲软。

不良率和资本充足率表现都不尽如人意,投资者自然会对浙商银行业绩的持续性抱有疑虑,信心下降,进而影响股价。

想要摆脱股价低迷,浙商银行任重而道远。

内控不严,陆建强能否助力浙商银行修复估值?

深挖浙商银行股价持续在3元左右徘徊的成因,或许与其管理层脱不了关系。

一方面,多年以来,浙商银行一直处在一个无实际控制人、无控股股东的状态。根据“向善财经”报道,截止到2023年前三季度末,浙商银行的前十大股东中第一大股东是浙江省金融控股有限公司,持股比例为12.57%。

这并不满足包括“单独或者与其他股东一致行动时,持有浙商银行有表决权股份总数百分之三十以上的股份”在内的任何一个控股股东身份条件,而股权结构多元也会让投资者认为,浙商银行重大经营决策的效率有可能被降低,决策方针变得不稳定。

另一方面,浙商银行似乎还存在较为严重的管理层贪腐情况。

去年2月6日,浙江省纪委监委网站披露,浙商银行股份有限公司原党委书记、董事长沈仁康涉嫌严重违纪违法,而在沈仁康“落马”前,浙商银行包括原副行长吴建伟、前任董事会秘书张淑卿、资本市场部副总经理邹建旭和上海分行行长顾清良等在内的数名高管,都相继辞任或被查。

高层的频繁变动和相继被查,也会加剧该行经营的不确定性和投资人的担忧。

意识到这一问题,去年8月,国家金融监督管理总局核准陆建强的董事长任职资格,浙商银行的管理层暂时稳定了下来。

陆建强接棒后,也迅速采取了一系列的措施,试图解决之前的遗留问题。

比如,强调“去风险”,大力压缩非标资产、降不良等;提出“善本金融”的理念,强调金融要回归初心,推进金融向善;并且将“以经济周期弱敏感资产为压舱石”作为新阶段的发展目标……

从2023年的年报和2024年的一季报来看,新的领导班子打出的“组合拳”确实有些成效,但短板依然突出。

第一是零售板块表现不佳。这几年,因为零售业务有低风险、高收益、稳定增长、客户黏性高等特点,能够提升资产质量和收益能力,不少银行纷纷向零售转型。

2021年起,浙商银行将大零售板块定位为第一板块,经济周期弱敏感资产经营策略和经营理念其实也是顺应当下银行业整体向零售业务转型的大趋势而产生的。

作为深耕浙江的区域性股份制银行,浙商银行天然有着进行零售转型的区位优势,但从结果来看,2023年底,浙商银行零售客户较年初增长超30%,但是零售利润贡献度却暴跌到0.17%。

造成零售客户的增长,但利润却没有跟上的原因是收入增速没有跟上成本增速,2023年浙商银行零售业务的业务及管理费为45.39亿元,相比2022年增加了15%,但是零售营收仅增加了约2%,这或许也会为浙商银行未来的持续增长埋下隐患。

第二是合规问题频发。据“柒财经”不完全统计,去年一整年,针对浙商银行及相关负责人的罚单已超过30张,涉及的金额超过2700万元。

罚单列明的违规行为包括:债权融资计划投资管控不到位、信用证贸易背景不真实、违规发放房地产贷款、滚动签发银行承兑汇票虚增存款以及流动资金贷款审查不尽职。

(图源:国家金融监督管理总局贵州监管局官网)

2024年以来,浙商银行似乎并未吸取教训,2月26日,浙商银行杭州萧山分行因个人经营贷款业务严重不审慎,被浙江监管局罚款50万元;3月1日,浙商银行重庆江北支行因贷前调查不尽职,贷后管理不到位,被国家金融监督管理总局两江监管分局罚款30万元。

这不仅暴露出浙商银行内部管控能力的缺失,也是对陆建强“善本金融”理念的讽刺。

暴露出浙商银行内控管理问题的,还不止监管部门的处罚。

据国家发布的《关于2023年第一季度银行业消费投诉情况的通报》2023年第一季度,每千万个人客户投诉量排名中,浙商银行位居股份制银行第三位。

在黑猫投诉平台上,截至6月24日,关于“浙商银行”的投诉累计量为211条,投诉内容主要包括“暴力催收”“擅自办理个人养老金账户”“信用卡乱收费”“高利息提前抽贷”“单方面修改活动规则”等问题。

值得注意的是,针对这些客诉,回复与已完成仅有27,超过85%的客户投诉仍处于处理中,浙商银行并不理想的客诉效率,从某种程度上也反映出了仍需持续健全各项内控管理机制。

(图源:黑猫投诉)

总而言之,在选举陆建强为新一届董事长后,浙商银行能否爬出股价“泥潭”?又能否为浙商银行提供价值重估契机,现在来说还为时尚早。

但留给浙商银行完善企业内控上的时间已经不多了,若不能及早解决,或许还会拖累资产规模的增长。

*本文图片均来源于网络

本文作者可以追加内容哦 !