来源:小财米儿

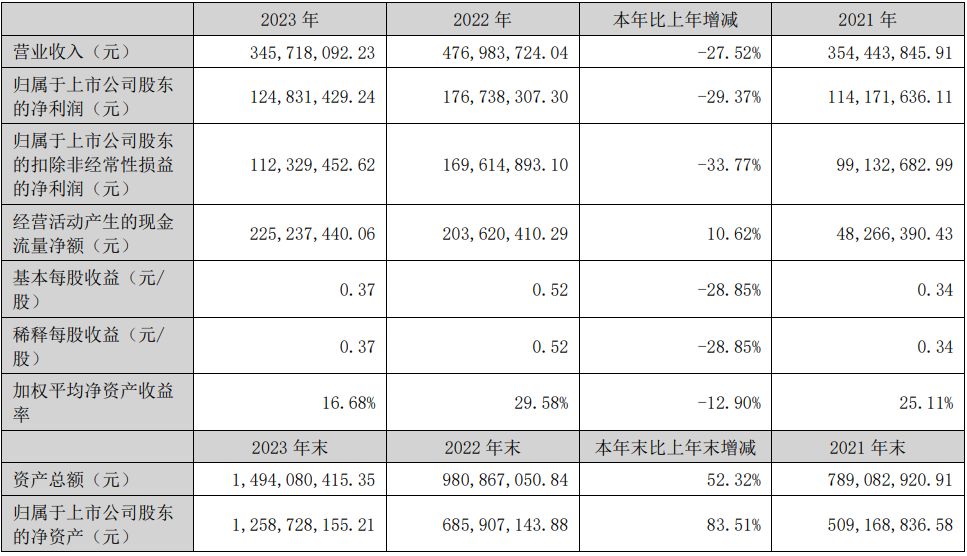

2024年4月29日,达利凯普(SZ.301566)发布2023年年度报告,报告期内公司实现营业收入345,718,092.23元,同比下滑27.52%;归属于上市公司股东的净利润124,831,429.24元,同比下滑29.37%。公司2023年12月29日挂牌创业板首个年度报告出现业绩下滑。

年报中披露,达利凯普2023年实现营业收入34,571.81万元,同比下滑27.52%;归属于上市公司股东的净利润12,483.15万元,同比下滑29.37%。公司在年报中称,受全球半导体设备出货量增速放缓导致上游射频电源需求增速有所下降,公司受整体行业因素影响,2023年度业绩同比下降。

资料显示,达利凯普主营业务为射频微波瓷介电容器的研发、制造及销售,主要产品包含射频微波多层瓷介电容器(射频微波 MLCC)及射频微波单层瓷介电容器(射频微波 SLCC)等。公司产品在民品和军品领域均占有一定市场地位。其中,民品方面,产品主要应用于5G通信领域,代表客户为移动通讯基站主设备商A企业。据创业板注册稿招股书显示,达利凯普客户A企业为公司2021年第二大客户,之后2022年及2023年上半年却并未出现在达利凯普前五大客户中。

业内人士称,通信市场是射频微波MLCC用量最大的市场之一,约占市场份额的35%,主要应用场景为移动通信基站中的功放模块。2020年后,5G时代来临,相比4G网络,5G网络的频率更高,但是频率越高意味着随着距离增加信号衰减越快,因此为了获得相同的覆盖区域,必须提高基站布置密度,5G 基站的建设对射频微波 MLCC有大量的需求。

据工信网发布信息,截止到今年7月末,我国5G基站总数达305.5万个。随着5G通信的不断普及、5G基站的快速建设,射频微波MLCC需求量不断释放。下游市场持续增长的前提下,达利凯普前五大客户A又因为什么原因消失的呢?

再来看看达利凯普将业绩下滑归因于全球半导体设备出货量增速放缓。公开资料显示,半导体设备是指用于制造半导体器件的设备,包括晶圆制造设备、封装测试设备、半导体材料设备等。

SEMI发布的报告显示,2023年全球半导体制造设备销售额从2022年的1076亿美元小幅下降1.3%,至1063亿美元。其中,排名前三的是中国大陆、韩国和中国台湾地区,这三个地区占全球设备市场的72%,中国大陆仍然是全球最大的半导体设备市场。

相比之下,达利凯普业绩下滑程度远高于行业整体下滑趋势,其业绩下滑或许另有原因。

本文作者可以追加内容哦 !