公司发展史

公司1992年成立于湖南长沙,经过多年发展现已成为我国工程机械行业领军企业。根据发展战略,公司的发展历程可分为四个阶段:

1)初创期(1992年-2000年):1992年公司成立,1993年正式下线了第一台HBT40混凝土输送泵。1997年公司成立混凝土机械公司和起重公司,并于2000年在深交所上市。

2)整体改制期(2000年-2008年):公司从上市后开始了改制工作。2000年,建机院作为部属134个科研机构之一转制为企业。2003年,建机院、中联重科、浦沅集团、浦沅有限公司实现四方重组并购。次年,建设部长沙建设机械研究院完成企业名称更名为“长沙建设机械研究院有限公司” 并于2008年依托中联重科,建机院实现整体上市。2008年,中联重科发起了一系列重组并购,先后收购陕西新黄工、湖南汽车车桥厂等。同年中联重科正式并购全球混凝土设备领先企业CIFA公司。

3)战略升级期(2008年-2018年): 为实现战略升级,2010年公司A股定向增发募集资金55亿元。同年12月在港股上市,成为业内首家 A+H 股上市公司。2012年公司开始于海外建厂,并同年发行海外债,次年公司提出战略转型计划,从重点发展工程机械,转型为工程机械、农业机械、环境产业和金融服务等协同发展。2014年并购全球著名升降机企业荷兰Raxtar公司、收购奇瑞重工60%股份,全面进军农业机械领域。2015年-2016年收购意大利Ladurner公司,在白俄罗斯成立合资子公司。

4)高质量发展期(2018年-至今):公司开始智能制造升级,实现高质量发展。2018年以后,公司进行一系列提“智”措施:与Landing.AI签署战略合作协议、成立中科云谷、宣布收购全球塔机领先制造商德国WILBERT。 2019年在湖南常德建立全球大塔机智能工厂——中联重科塔机智能工厂。并启动智慧城产业项目。经过多年的发展,中联重科智能发展已步入新的台阶,并向更高高度迈进。

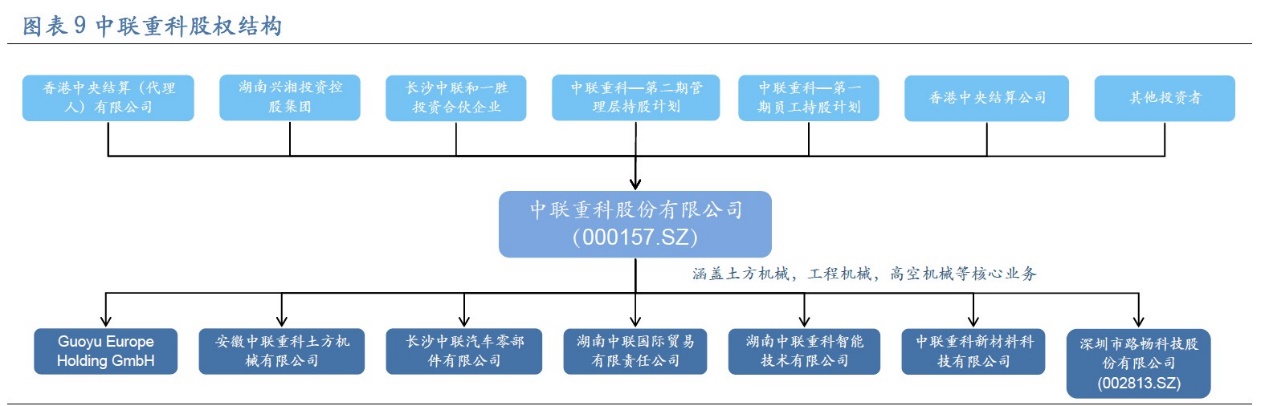

股权结构

公司股权结构分散,实际控制人是湖南国资委。中联重科经历了股份制改革、整体上市和国际化发展,股权结构逐渐分散,管理层和员工持股比例增加。这种多元化的股权结构有助于发挥各方优势,推动公司高质量可持续增长。此外,公司通过股权激励计划和利润分享机制激发管理层和员工的活力,深化业务管理,提升市场竞争优势,实现业务高效、透明和可控运行。作为国企混改样本企业,中联重科持续进行员工激励。公司通过股份制改造实现A股上市、母公司改制实现整体上市、H股上市实现资本国际化,形成了混合所有制产权结构。公司还发布了股权激励计划和核心经营管理层持股方案,回购股票奖励员工,增强凝聚力。

主营分析

以工程机械为核心,积极投入研发,拓展高空、农机、矿机等新兴业务。除并

购外,公司内生驱动力强,始终专注于产品的研发、制造、销售及服务领域,目前

公司的主打产品包括混凝土机械、起重机械、土石方施工机械、高空作业机械、矿

山机械、桩工机械、农业机械、消防机械、叉车等

财务数据

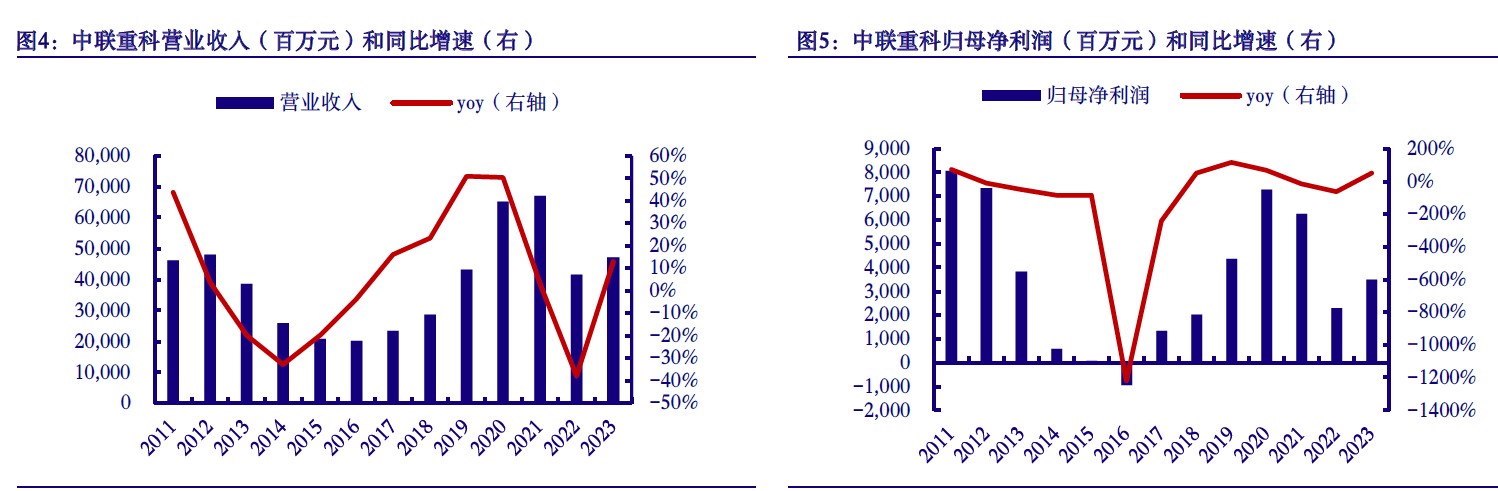

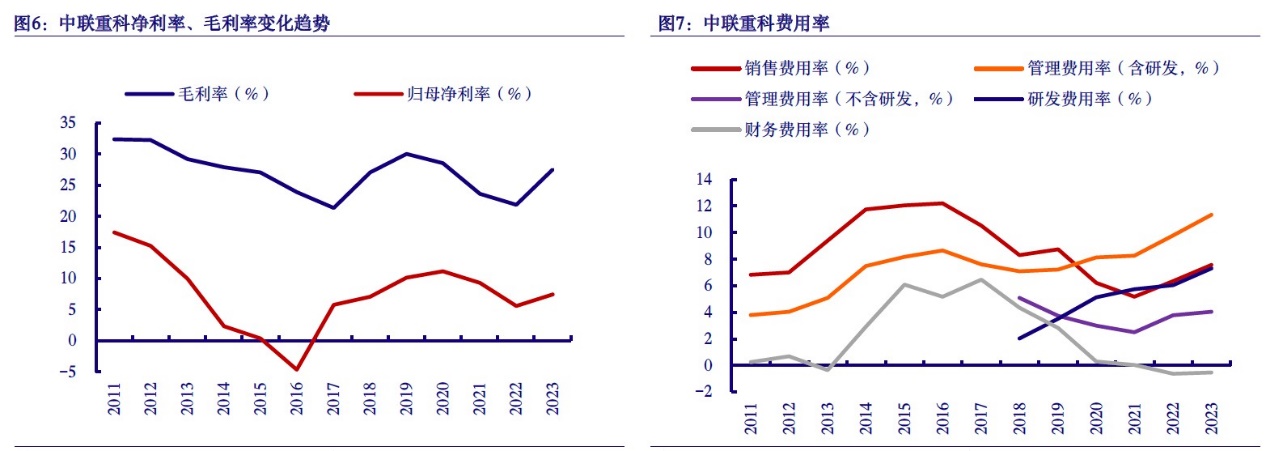

23 年,营收和利润同比增速回正,毛利率和净利率双增。根据挖掘机等工程机械产品更换周期为7 8 年,大规模设备更新政策刺激和新质生产力发展要求下,工程机械板块有望迎来新一轮筑底反弹。同时部分龙头公司在疫情期间积极开拓海外市场,海外收入占比逐渐提高。23 全年中联重科实现营收470.75 亿元,同比增速13.1%13.1%,归母净利润35.06 亿元,同比增速52.0%52.0%,扣非归母净利润27.08 亿元,同比增速109.5% 。自22Q4 以来,毛利率先行逐季提升,随后净利率环比增加,23 年全年毛利率 净利率分别达到27.5%/7.4% 7.4%,同比分别增加5.7/1.9 pct 。

(2)资产负债

资产情况:截至2023年12月31日,中联重科的总资产为1308.62亿元,较2022年末增长5.92%。公司的资产主要包括固定资产、在建工程、应收账款等。其中,固定资产和在建工程的规模较大,反映了公司在生产和研发方面的持续投入。

负债情况:2023年末,公司的负债总额为7169.51亿元,较2022年末增长7.72%。负债主要包括短期借款、应付账款、长期借款等。公司的资产负债率为54.79%,较2022年末略有上升,但仍处于合理水平。

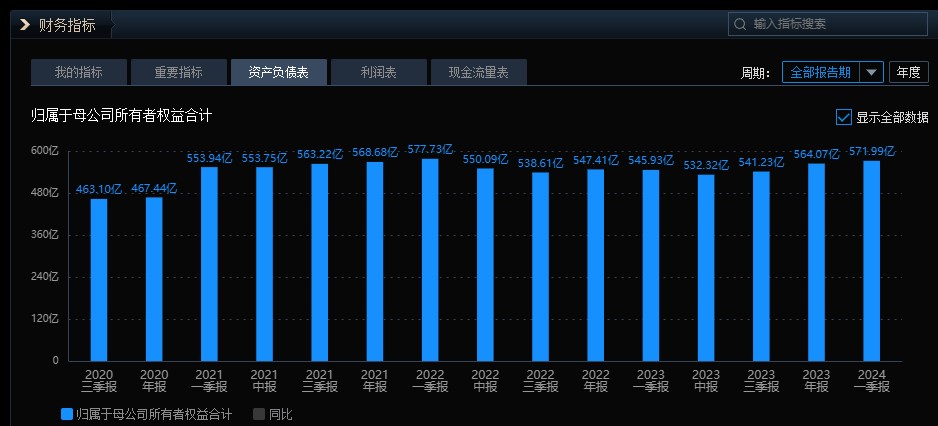

所有者权益:2023年末,公司的所有者权益为5916.73亿元,较2022年末增长3.87%。所有者权益的增长主要得益于公司的净利润积累。

(3)现金流

经营活动现金流:2021-2023年,公司的经营活动现金流量净额分别为98.33亿元、242.46亿元和271.26亿元。经营活动现金流的持续增长表明公司的经营状况良好,能够通过正常的经营活动产生足够的现金来支持公司的发展。

投资活动现金流:同期,公司的投资活动现金流量净额分别为-116.50亿元、56.74亿元和-27.84亿元。投资活动现金流的波动较大,主要是由于公司在扩大生产规模、研发投入和并购等方面的投资活动较为频繁。

筹资活动现金流:2021-2023年,公司的筹资活动现金流量净额分别为-103.15亿元、-249.45亿元和-26.43亿元。筹资活动现金流的减少主要是由于公司在偿还债务和分配股利等方面的支出增加。

(4)主要财务指标

盈利能力指标:2021-2023年,公司的毛利率分别为23.61%、17.06%和27.51%,净利率分别为9.33%、5.54%和7.45%。毛利率和净利率的波动主要是由于市场需求、产品价格和成本等因素的影响。

偿债能力指标:2021-2023年,公司的流动比率分别为1.73、1.52和1.56,速动比率分别为1.35、1.23和1.11。流动比率和速动比率的变化反映了公司的短期偿债能力有所波动,但总体上仍处于合理水平。

运营能力指标:2021-2023年,公司的应收账款周转天数分别为126.55天、151.13天和141.23天,存货周转天数分别为101.04天、112.13天和114.82天。应收账款周转天数和存货周转天数的增加反映了公司的运营效率有所下降,需要进一步加强管理。

公司竞争优势亮点

全球化:强劲增长延续,境外收入占比48%,品类拓展+市场扩张支撑发展

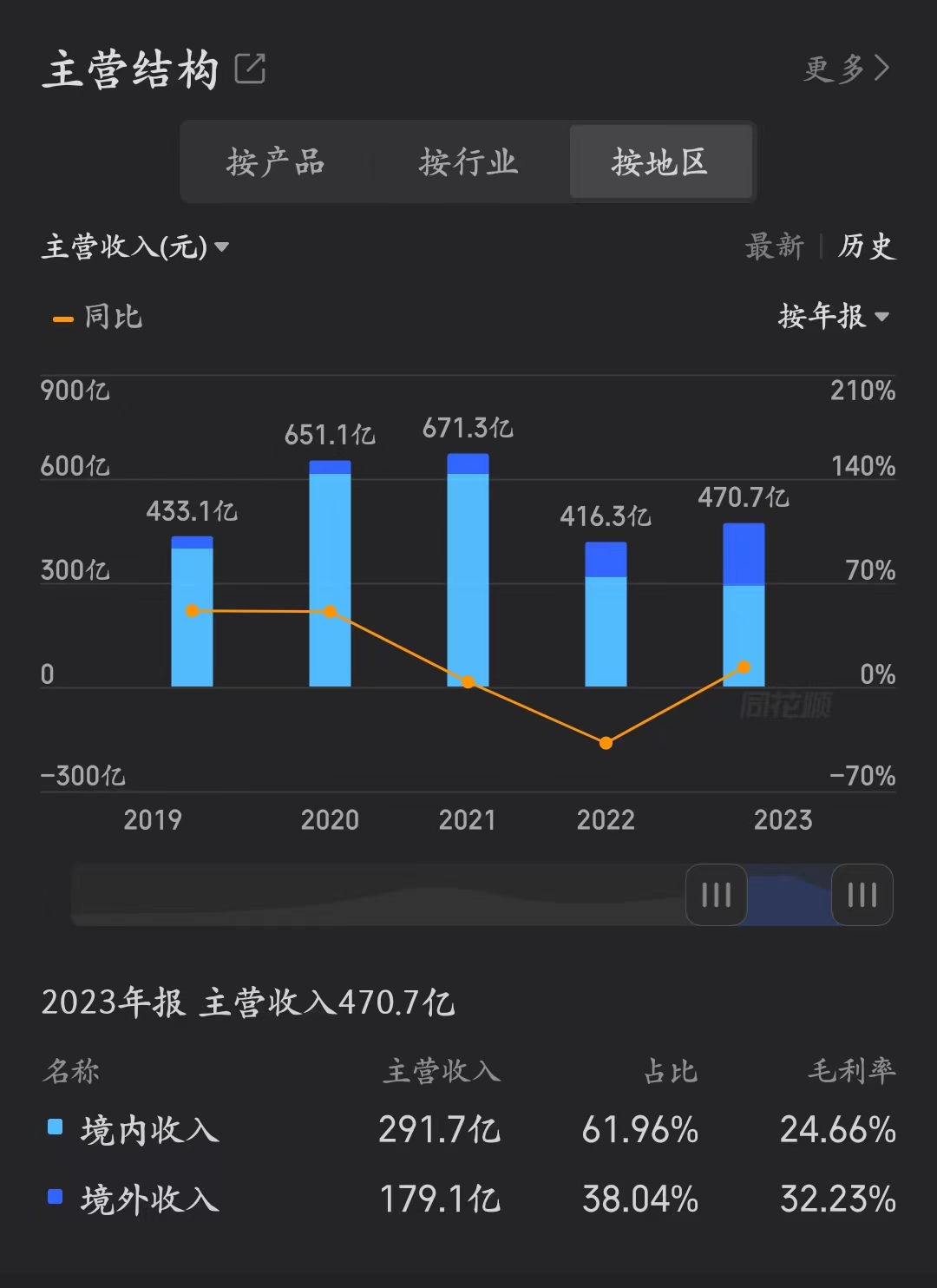

海外市场成果显著:2020-2023年公司境外收入由38亿元提升至179亿元,CAGR为67%,境外收入占比从6%提升至38%,毛利占比从3%提升至45%。2024年一季度境外收入57亿元,同比增长53%,占总营收比例提升至48%。境外收入中出口收入同比增长61%,维持高景气。

持续拓展海外新市场:2023年重点国家本地化战略成效显著,工起产品成为土耳其、中亚市占率最高的品牌,建起产品保持土耳其市场第一地位。沙特、马来西亚、越南、肯尼亚等市场通过本地化耕耘市占率迅速提升。土耳其、沙特、阿联酋等产油国力推基建,需求快速增长并有望持续。海外子公司意大利CIFA业务拓展至工起、建起等多领域。公司已建成30余个一级业务航空港,350多个二级网点,产品覆盖超140个国家地区。

传统主业:混凝土机械与起重机械行业国内筑底+出口景气持续,公司地位夯实

行业:复盘历史,国内混凝土机械、起重机械更新周期与挖机相似,更新周期逐步启动,叠加下游需求及大规模设备更新双重利好,行业2024年有望筑底向上,加速开启新一轮向上周期。出口市场空间广阔,汽车起重机2024年4月出口863台,同比增长17.3%,累计出口3096台,同比增长10.3%,出口表现明显优于挖机。持续看好起重机械、混凝土机械未来海外拓展。

保持高分红率,实现质量回报双提升。23 年公司拟10 股派发现金红利3.20元( 含税),合计分红金额超过27 亿元,分红率高达约80%。上市以来,公司已累计分红超25 次( 不含本次)、分红金额超235 亿元,历史整体分红率约42%,股息率长时间维持高水平。近5 年合计股份回购金额达到近48 亿元

估值总结

公司受益于海外市场快速扩张,挖机、高机等新品类放量,混凝土机械、起重机械传统板块行业地位不断夯实,未来成长性有望持续显现,公司PE 估值低于其他同类公司估值平均水平,未来有望进一步提升。可以给予公司1.5倍PB估值,公司净资产572亿元 那么未来市值在858亿元左右。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !